איגרות החוב הקונצרניות מספקות כיום יותר סיכון מתשואה

מרווחי התשואה באפיק החלו לעלות, לכן עדיף להתמקד בדירוגים הגבוהים. שילוב של ממשלתיות ארוכות ואג"ח דולריות יספק הגנה לתיק

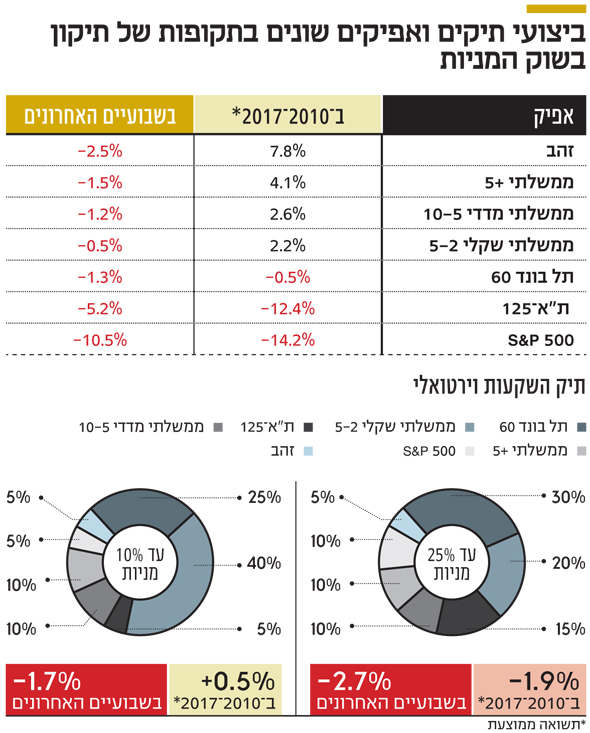

תשואות האפיק הממשלתי

בשנים האחרונות ירידות בשוק המניות גררו אוטומטית ירידת תשואות באפיק הממשלתי, ובכך הגנו על מרבית תיק ההשקעות. אבל הפעם הירידות בשוק המניות מיוחסות בעיקר לעליית התשואות באפיק הממשלתי. אם נוסיף לכך את העובדה שאפילו הזהב שבעבר נטה לעלות בתקופות של פחד, ירד בשבועיים האחרונים ב־2.5% במונחים דולריים, נראה שלמשקיעים בבורסה לא היו הרבה מקומות לברוח אליהם.

כדי לעמוד על ההבדל בין התנהגות האפיקים השונים בתיקון הנוכחי בשוק המניות (תיקון מוגדר כירידה של 20%-10%) להתנהגות שאליה הורגלו מאז 2010, יצרנו שני תיקים וירטואליים קלאסיים, הראשון במדיניות של עד 25% מניות והשני עם עד 10% מניות. בשני התיקים ביצענו השוואה בין התשואה הנגזרת מהביצועים הממוצעים של האפיקים השונים בתיקונים של 2017-2010 לתשואה הנגזרת מביצועי האפיקים בתיקון הנוכחי.

בעוד התיקון הממוצע בחלק המנייתי של התיק הראשון עמד בעבר על 13% לעומת כ־7.3% בלבד, בתיקון הנוכחי התשואה הכוללת שלו ירדה ב־2.7%, זאת לעומת ממוצע שלילי של כ־1.9% בתיקונים הקודמים. בתיק השני, הסולידי, שמיועד בעיקר למשקיעים שחוששים להפסיד כסף אבל מאסו בריבית האפסית, הממצאים היו הרבה יותר משמעותיים. בעוד שבגלי הירידות שאירעו בשוקי המניות ב־2017-2010 האג"ח הצליחו לאזן את התיק ואף לשמור על תשואה ממוצעת חיובית של 0.5%, הרי שהפעם תיק סולידי עם חשיפה מנייתית מזערית, הניב תשואה שלילית של כ־ 1.7%.

הכותרות הכלכליות הדרמטיות למדי הובילו את המשקיעים להזדרז ולהתעדכן במצב תיקי ההשקעות שלהם. בעוד מרביתם קיבלו בהבנה את העובדה שחלק קטן מרווחי השנים האחרונות התאדה, היו גם כאלו, בעיקר בעלי התיקים הסולידיים, שהחלו להזיע בעצבנות. בהקשר זה נציין "שלמי שלא יכול לסבול את החום אין מה לחפש במטבח", והתיקון האחרון מהווה הזדמנות מצוינת מבחינתם לחזור לפק"מ. אולם רוב המשקיעים מבינים שירידות בשוק ההון הן חלק מכללי המשחק, ולאורך זמן השוקים עולים.

שינוי מדיניות מוניטארית

בהסתכלות קדימה נראה שכל עוד הכלכלה הריאלית ממשיכה לצמוח בקצב משביע רצון, האתגר הגדול של המשקיעים יהיה השינוי במדיניות המוניטארית שהחל בארצות הברית וצפוי לגלוש בסוף השנה גם לאירופה. במחזור כלכלי כזה, שבו אנו נמצאים כעת, יידרש שילוב של המשך תנופה כלכלית בעולם תוך כדי צמיחה נוספת ברווחי החברות, בכדי להצדיק עלייה משמעותית במדדי המניות.

מדד התוצר עכשיו (GDP NOW) שמפרסם הבנק הפדרלי של אטלנטה, מחזק את ההערכה שהירידות בשווקים אינן מלמדות על בעיה בכלכלה הריאלית. על פי המדד המפרסם נתוני צמיחה בזמן אמת, הכלכלה האמריקאית צומחת בקצב מרשים של 4% בינואר־מרץ 2017. להערכתנו, החשש העיקרי של המשקיעים הוא שככל שהריבית והתשואות על האג"ח יעלו, כך נגיע לשלב הבא במחזור הכלכלי – שלב הדעיכה – שבו עלויות מימון גבוהות יותר של החברות יובילו לפגיעה ברווח הנקי שלהן, והמשקיעים יעדיפו אלטרנטיבות השקעה חסרות סיכון.

השנים האחרונות מלמדות שתנודות מהירות וחריפות בבורסות משפיעות גם על החלטות הבנקים המרכזיים, כך שנראה שגם אם עליית התשואות באג"ח הארוכות תימשך, היא צפויה להיות מוגבלת ולתקופה קצרה יחסית. בינתיים, מרווחי התשואה באג"ח הקונצרניות החלו לעלות ונראה שבשלב זה מדובר באפיק שמספק יותר סיכון מתשואה ועל כן עדיף להתמקד בדירוגים הגבוהים ביותר תוך כדי ניצול הזדמנויות שעולות מפעם לפעם באג"ח בודדות. מי שבכל זאת מחפש הגנות לתיק ההשקעות הרי ששילוב של דולרים עם אג"ח ממשלתיות ארוכות עשוי לעשות עבודה טובה לטווח הקצר והבינוני.

השורה התחתונה

בתיקון הנוכחי, האג"ח ואפילו הזהב, לא סיפקו הגנה למשקיעים הסולידיים. תיק 90/10, שבעבר סיפק תשואה ממוצעת חיובית בירידות, איבד 1.7% מתחילת החודש

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות