השורה התחתונה

הירידה בתלילות עקום התשואות האמריקאי עדיין לא רומזת על סוף הראלי במניות

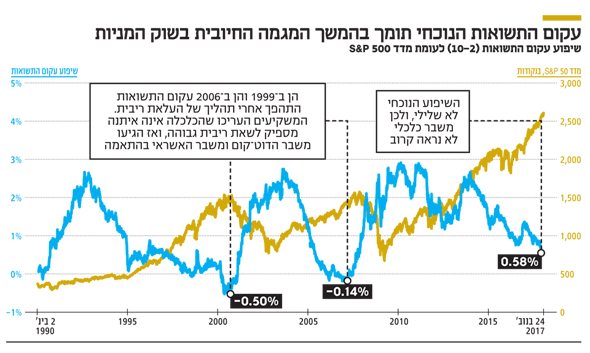

שיפוע העקום הגיע בסוף השבוע ל־0.6%, שפל של עשר שנים, אבל השוק לא מאמין שהפד יצליח להחזיר את הריבית הניטרלית ל־3%

הנתונים הכלכליים המתפרסמים בעולם מצביעים על המשך התרחבות, ומדדי המניות העיקריים בארה"ב שוב נוסקים לשיאים.

- בורסת ת"א: מניות הקניונים והקמעונאות נפלו, מניות הגז זינקו

- מדיוי הביאה לבורסה את ענקית הקופי שופס מהולנד

- מניות קבוצת אלוביץ' נפלו בחדות בבורסת ת"א: בזק איבדה יותר מ-4%

במקביל, האג"ח הקונצרניות בדירוגים נמוכים, שירדו בעוצמה יחסית בשבועיים הראשונים של נובמבר ואיימו להשפיע לרעה גם על שוקי המניות, חזרו לעלות ומחקו כמעט את כל הירידה. אצלנו האפיק הקונצרני המשיך לעלות בביטחון כשאג"ח החברות האמריקאיות בתל אביב בלטו לטובה עם עלייה של 0.6%, והאג"ח הממשלתיות הצמודות המשיכו להניב תשואה עודפת על פני השקליות.

נערכים למדיניות מאוזנת

על רקע המגמות הכלכליות החיוביות המשקיעים נערכים להמשך יישום מדיניות מוניטרית מאוזנת יותר בארה"ב. ההסתברות להעלאת ריבית בדצמבר עומדת על כ־92%, וההתחזקות של כ־35% במחיר הנפט מאז סוף יוני תורמת אף היא לתמחור ריבית פדרלית גבוהה יותר. כתוצאה מכך עלו התשואות של האג"ח האמריקאיות לשנתיים ב־55 נקודות בסיס מתחילת השנה ל־1.74%.

לשם השוואה, התשואה לפדיון באג"ח הממשלתית השקלית המקבילה עומדת על 0.18% בלבד. הנקודה המעניינת בניתוח עקום התשואות האמריקאי היא שבאותו הזמן התשואות באג"ח לעשר שנים דווקא ירדו בעשר נקודות בסיס. המשמעות לכך היא ששיפוע העקום בטווח זה (התשואות לעשר שנים פחות התשואות לשנתיים) ירד לרמה של 0.6%.

חידת התהפכות העקום

בשנים 2006–2004 העלה אלן גרינספן, יו"ר הפד דאז, את הריבית מ־1% עד ל־5.25%, אלא שהתשואות של האג"ח הארוכות סירבו לעלות ועקום התשואות התהפך כך שהתשואות לשנתיים הפכו לגבוהות יותר מאשר התשואות לעשר שנים.

באותה תקופה הגדיר גרינספן את התופעה כ"חידה". בסופו של דבר, התברר שהסירוב של המשקיעים "לקנות" את העלאת הריבית ולשמור על עקום תשואות במבנה נורמלי נבע מהערכה מוצדקת לאותה תקופה שהכלכלה אינה חזקה מספיק כדי לשאת ריבית גבוהה למשך זמן.

כשנה וחצי לאחר סיום תהליך העלאת הריבית כבר התמודדה הכלכלה האמריקאית עם משבר האשראי שהוביל לנפילות בשווקים. גם בגל העלאת הריבית של 1999 — מ־4.75% עד ל־6.5% — עקום התשואות התהפך. במהלך שנת 2000 התפוצצה בועת הטכנולוגיה, הכלכלה האמריקאית נכסה למיתון והמניות ירדו.

אז מה פשר החידה שלפיה השוק מיישר קו עם שתי העלאות הריבית הקרובות אך לא "קונה" את האפשרות שהפד יצליח לממש את רצונו להחזיר את הריבית לרמה ניטרלית של 3%? ושאלה נוספת: האם המשקיעים צריכים לדאוג ממה שנראה כמו אמצע הדרך להתהפכות העקום?

כדי לענות על שאלות אלו נציין שהתשואות לעשר שנים התחילו את השנה ברמה גבוהה יחסית מתוך ציפייה למימוש הבטחות הבחירות של הנשיא דונלד טראמפ לרפורמת מסים ולמדיניות פיסקאלית מרחיבה וממוקדת השקעה בתשתיות. אם הבטחות אלו היו מתקיימות, הן היו מובילות להגדלת הגירעון בטווח הקצר ולצמיחה בפריון בטווח הארוך. מדובר בשני משתנים שיכלו לתמוך בריבית גבוהה יותר לאורך זמן. בפועל, טראמפ תקוע במאבקים פוליטיים ובינתיים אינו מצליח ליישם את הבטחותיו, בטח לא באופן אליו כיוון במקור.

מבחינת משקיעי המניות נראה שהשילוב בין צמיחה עולמית מסונכרנת לאינפלציה מרוסנת שאינה מובילה לעליית תשואות באג"ח הארוכות מספיק בינתיים כדי להמשיך את הראלי גם ללא הסיוע של הממשל האמריקאי. בנוסף, בהחלט ייתכן שההסבר להשתטחות העקום קשור לשינויים מבניים כמו צמיחה נמוכה יותר בפריון, עודף כושר ייצור והזדקנות האוכלוסייה. תהליכים אלו עשויים להוביל לכך שהריבית הניטרלית הנוכחית נמוכה בהרבה מהריבית הניטרלית שהיתה בעשורים הקודמים.

איום תמחור המניות בשוק

נקודה חיובית נוספת שאפשר למצוא בהשתטחות הנוכחית, להבדיל מהשתטחות העקום בפעמים הקודמות, היא שעליית הריבית נובעת בעיקר כתוצאה מעלייה בקצב הצמיחה ופחות כתוצאה מאילוצים אינפלציוניים. כל עוד האינפלציה תישאר נמוכה לבנקים המרכזיים, אין סיבה אמיתית להעלות את הריבית באופן משמעותי, ולכן עקום תשואה שטוח ברמה נמוכה יחסית מהווה קרקע פורייה להמשך המגמה החיובית. בשלב זה האיום הגדול ביותר על השווקים הוא התמחור.

מחירי מניות רבות אינם נמוכים ויש צורך לברור אותן באופן סלקטיבי כדי למקסם את התמורה ביחס לסיכון. מבחינת השוק המקומי, בהחלט ייתכן שדווקא האג"ח הממשלתיות הקצרות ייפגעו יותר מהארוכות, כאשר הדיבורים על העלאת ריבית בישראל יחלו כנראה באמצע השנה הבאה.

השורה התחתונה: מבחינת השוק המקומי, בהחלט ייתכן שדווקא האג"ח הממשלתיות הקצרות ייפגעו יותר מהארוכות והדיבורים על העלאת ריבית בישראל יחלו כנראה באמצע 2018

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות והבעלים של האתר להאצת הידע וההון הפיננסי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות