"איזו סיבה יש לספקולנטים להשקיע בשקל? הריבית הגבוהה?"

דיוויד בלום, אסטרטג המט"ח הראשי של בנק ההשקעות HSBC, מסביר מדוע היואן הסיני עוד עתיד להיחלש, מתעקש שבנק ישראל טועה כשהוא רוכש מיליארדי דולרים בשנה וטוען כי מלחמת המטבעות נגמרה ונגידי הבנקים החליטו סוף סוף לתת סיכוי לשלום

"מלחמת המטבעות העולמית נגמרה. עכשיו ראשי המדינות הגדולות, כולל נגידי הבנקים המרכזיים, נותנים סיכוי לשלום. זה יכול להתפרק בכל רגע, אבל לעת עתה נראה שהאירופים לא דוחפים ליורו חלש יותר, היפנים לא דוחפים לין חלש יותר והדולר נחלש מעט. מה שהכי חשוב הוא שהשווקים נרגעו. סין לא תצטרף למלחמה והסכנה ההרסנית ליציבות המערכת הפיננסית העולמית חלפה, לפחות נכון לעכשיו". הדברים האלה, שאולי נשמעים כמו אוטופיה בתוך מציאות כאוטית, מפתיעים במיוחד כשהם מגיעים מאחד האנליסטים הבכירים ביותר שיש לסיטי של לונדון להציע בתחום המט"ח.

- לאחר נאום ילן: S&P 500 בשיא שנתי

- ג'נט ילן לא מתרגשת מדו"ח התעסוקה

- אג"ח הים התיכון: ילן שוב פספסה את האור הירוק להעלאת ריבית

דיוויד בלום, יהודי מדרום אפריקה, מטפס כבר 24 שנה בסולם הדרגות של בנק ההשקעות HSBC. בשנים האחרונות הוא מכהן בתפקיד אסטרטג המט"ח הראשי של הבנק. ככזה, הוא אחד מאותם אנשים המחזיקים בפרספקטיבה ייחודית על מצב המשק העולמי. הוא מכיר היטב את מצבן הכלכלי של חלק גדול ממדינות העולם, את התנהלות הבנקים המרכזיים מצד אחד ואת השווקים הפיננסיים מצד שני.

ל"כלכליסט" בלום מסביר מדוע לדעתו חזרנו ליציבות, מדוע תאוות הסיכון חזרה לשווקים, מה יקרה לליש"ט אם בריטניה תעזוב את האיחוד האירופי ומדוע היואן עוד צפוי להיחלש. יש לו הסבר פשוט במיוחד למה, בניגוד לעמדת בנק ישראל, השקל נמצא איפה שהוא אמור להיות ביחס לדולר, ולמה אין ממש טעם במיליארדי הדולרים שהבנק שופך בניסיון להחליש אותו מול המטבעות הזרים.

דיוויד בלום אסטרטג המטבעות הראשי של HSBC צילום: עמית שעל

דיוויד בלום אסטרטג המטבעות הראשי של HSBC צילום: עמית שעל

אז מה גרם לראשי הבנקים המרכזיים להפסיק את המאמצים האדירים להחלשת המטבע המקומי?

"אני חושב שהם הבינו שבעולם של צמיחה אפסית, החלשת המטבע פוגעת גם בהם, ובסופו של דבר כולם מפסידים. עד הקיץ שעבר היורו והין התחזקו כתוצאה מההקלה הכמותית של הבנקים המרכזיים. ברקע היה חשש שסין תצטרף למלחמת המטבעות, צעד שעלול להיות הרסני ליציבות המערכת הפיננסית העולמית.

כשגילינו שהאירופים והיפנים 'נותנים סיכוי לשלום' — גם היואן הסיני החל להיחלש. אנשים הבינו שהסינים לא צריכים לפעול כדי להחליש את הין ונשמעה צפירת הרגעה. כשהשווקים נרגעו לגבי סין, הם שקטו גם לגבי האפשרות של שינוי דרמטי במחירי הסחורות, ואלה החלו לטפס בחזרה. העולם פתאום נראה כמו מקום קצת יותר טוב".

זה יכול להחזיק מעמד?

"תמיד ייתכן שמדינה תיכנס מחדש ללחימה. נניח תסריט שבו מטבע מסוים מתחזק במהירות והבנק המרכזי מתחיל להתערב, ואז בנק מרכזי אחר מתערב גם הוא כדי להחליש את המטבע המקומי — לפני ששמים לב, כולם במלחמה. אז אני לא אומר שהמלחמה נגמרה, אבל נותנים לשלום סיכוי".

מה יקרה ליואן הסיני עכשיו, שמלחמת המטבעות אולי מאחורינו?

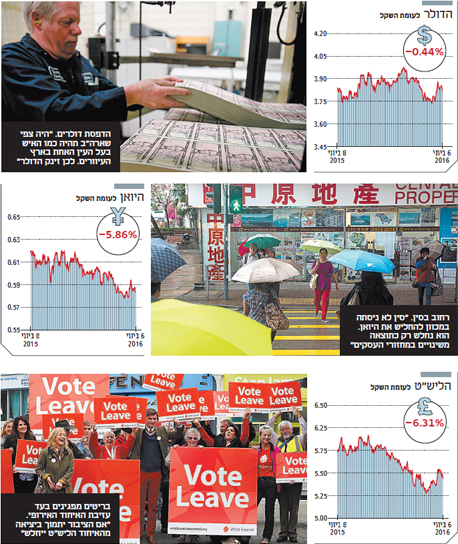

"היואן ייחלש ל־6.9 יואן לדולר (לעומת 6.56 יואן כיום — מ"פ), אבל מסיבות מחזוריות ולא מבניות. ברור שאם משק מאט את קצב הצמיחה שלו ונחלש, גם המטבע ייטה להיחלש, וזה עניין מחזורי. אלא שסין מעולם לא ניסתה במכוון להחליש את המטבע, והוא נחלש רק כתוצאה משינויים במחזורי העסקים".

"הפד לא הוביל את השוק, אלא להפך"

בלום הגיע לארץ לסבב פגישות ועזב את בריטניה הסוערת, שבעוד פחות מחודש תידרש להכריע במשאל עם אם היא יוצאת מהאיחוד האירופי. הבנק המרכזי הבריטי כבר חיווה את דעתו על ההשלכות הכלכליות הקשות של המהלך, וגם בלום נדרש לתחזית — מה יקרה לליש"ט בכל אחד מהתרחישים הללו.

"מבלי להביע דעה פוליטית, אנחנו מניחים תסריט בסיס שבו הציבור מצביע נגד ההיפרדות. במקרה כזה הליש"ט יקפוץ בחזרה ל־1.6 מול הדולר לעומת 1.44 דולר לליש"ט כיום. ברור שבמקרה ההפוך הליש"ט ייחלש, כי יהיה יקר יותר להמשיך ולממן את הגירעון הפיסקאלי והגירעון במאזן התשלומים של בריטניה".

מה אתה צופה לגבי התנהגות הבנקים המרכזיים בשנה הקרובה, בייחוד הפדרל ריזרב והבנק המרכזי האירופי?

"אני אשאל שאלה כזו. איך תסביר שהדולר התחזק בין 25% ל־50% בזמן שהפד העלה את הריבית ב־0.25% בלבד? תענה לי שזה עניין של ציפיות, וזה נכון, אבל ציפיות למה? ציפיות לנורמליזציה. שארה"ב תחזור לנורמליות בעולם לא נורמלי. השווקים המפותחים והמתפתחים בלחץ, אבל היה צפי שארה"ב תהיה כמו האיש בעל העין האחת בארץ העיוורים, שהיא תהיה המלך. בגלל זה זינק הדולר".

בלום מרחיב כי "שינוי בשערי חליפין נובע משלוש סיבות אפשריות: מחזוריות, מבניות ופוליטיות. אני חושב שהאמירה של הפדרל ריזרב שיש חזרה לנורמליות נתפסה בתור עניין מבני, לא מחזורי.

כלומר: הנה כלכלה טובה יותר, הנה מטבע חזק יותר. אבל פתאום הפד לוקח בחזרה את האמירות שלו ואנחנו נותרנו עם שינויים שמקורם במחזוריות ולא במבנה. במובן הזה הפד לא הוביל את השוק, אלא השוק הוביל אותו. אני תופס את השוק כאדם זקן מאוד, שלא יוצא החוצה כדי למצוא חברים חדשים בפאב הסמוך אלא יושב בבית וחושב על העבר. השנה אנחנו חושבים על הטעויות שעשינו ב־2015. חשבנו שהפד יעלה יותר את הריביות, שהתשואות לטווח הארוך יעלו ושהסחורות ימשיכו ליפול. זה לא קרה. אז עכשיו השוק לקח בחזרה מהדולר חלק מהעלייה שלו".

צילומים: בלומברג

צילומים: בלומברג

ומה לגבי הבנק המרכזי האירופי?

"נראה שגם שם הבינו שהגענו לקצה המדיניות המוניטרית, לפחות כפי שהכרנו את ההרחבה הכמותית בעבר. אז עכשיו מנסים שם להנהיג ריביות שליליות, וההבדל הגדול שהפעם הבנק המרכזי האירופי כבר לא מנסה להחליש את היורו והיתר הוא תוצאת לוואי של אותו ניסיון. הפעם הבנק מנסה להאיץ את ערוצי האשראי, והמטבע סופג את תוצאות הלוואי של אותו ניסיון. הם שינו את אופן הביצוע של ההרחבה הכמותית".

בלום מסביר את השלכות ההרחבה הכמותית: "תמיד למדנו באוניברסיטה שיש יחס הפוך בין אג"ח למניות. בעולם שמונע על ידי היחס של המשקיע לסיכון, כשהערך של אג"ח עולה, הערך של מניות יורד, ולהפך. מה שההרחבה הכמותית עשתה זה ליצור עולם בו שני הניירות האלה עולים, כי הבנק המרכזי קנה אג"ח ושפך הרבה כסף למשק, מה שהוביל לעליית ערך המניות. עכשיו ניכרת תנועה חזרה למה שהכרנו. זה אומר שהכוח של ההרחבה הכמותית בשווקים הפיננסיים מתפוגג".

איך אפשר לנתח מה יקרה לשערי המט"ח בעולם של ריבית אפסית?

"העיקרון שאנחנו רגילים לו הוא שכשמעלים ריבית ערך המטבע עולה, ולמעשה ההנחה היא שאותה העלאת ריבית מייצגת צמיחה. אבל היום אנשים מסתכלים יותר על נושאים אחרים שמשנים את שערי המטבע, לא רק המחזוריות של ריביות. בעולם עם ריביות אפסיות אי אפשר להסתכל רק על הבדלים בגובה הריביות.

"לכן אני חושב שחזר הריסק און ריסק אוף (כשהחלטות ההשקעה מאוד מושפעות מנכונות המשקיעים לקחת סיכון - מ"פ). החלטות השקעה הן קודם כל תולדה של השאלה — האם אתה רוצה סיכון בתמורה לתשואה גבוהה יותר או שונא סיכון ומסתפק בתשואה נמוכה יותר? מי שמעדיף ריסק אוף, שלא ישקיע במקסיקו, בברזיל או בטורקיה, אלא במערב. השקל, לפי הבדיקות שלנו, דווקא בחלק של הסיכון הנמוך".

"התערבות ישירה לא משפיעה בטווח הארוך"

השיחה עם בלום נערכה זמן קצר אחרי נאום של נגידת בנק ישראל קרנית פלוג בכנס האגודה הישראלית לכלכלה, ויממה לפני שבלום נסע לירושלים להיפגש עם כמה מבכירי הבנק המרכזי. לאורך הראיון הוא שומר על כבודו של הבנק, אבל יודע לרמוז לביקורת שאנשיו לא יאהבו לשמוע. על פי התחזית של HSBC, השקל מצוי פחות או יותר בשיווי משקל מול הדולר, והיחס שנע סביב 3.75 שקלים לדולר יישמר עד אמצע 2017, שם נגמר אופק התחזית. אולי לכן כשהוא נשאל לגבי הניסיונות של בנק ישראל להחליש את השקל בעזרת רכישת מיליארדי דולרים בשנה, הוא מרשה לעצמו להיות קצת יותר ביקורתי.

"בבית הספר של הבן שלי בלונדון לימדו אותם השנה על טביעת הטיטאניק. הלכנו יחד לארוחת ערב אצל חבר ישראלי שהילד שלו, באותו הגיל, לומד רובוטיקה. אז האם ישראל מצאה את היתרון היחסי שלה בבניית הון אנושי לענף ההייטק הפורח? אם התשובה חיובית, אז איך השקל יכול שלא להיות חזק? ואם התשובה שלילית, למה השקל נשאר חזק? זו השאלה המרכזית".

בנק ישראל אמר לא פעם שהשקל חזק בגלל ספקולנטים, ולמעשה שיווי המשקל האמיתי שלו נמוך יותר.

"האם יש משקיעים זרים שמכניסים כסף לישראל? האם הם קונים מפעלים קיימים או פותחים קווי ייצור חדשים? אם מדובר במשקיעים אמיתיים, ולא בספקולנטים שמחפשים כסף מהיר, יהיה מאוד קשה לבנק המרכזי לשנות את המגמה של השקל. אני לא מתווכח עם הבנק המרכזי, שבוודאי מיטיב להכיר את הנתונים של המשק הישראלי ממני, אבל איזו סיבה טובה יש לספקולנטים להשקיע בשקל? בשביל הריבית הגבוהה?"

קרנית פלוג צילום: אלכס קולומויסקי

קרנית פלוג צילום: אלכס קולומויסקי

בנק ישראל קונה דולרים מאז שנת 2008. אתה מוצא את ההתערבות הזאת מיותרת?

"התערבות ישירה לא משפיעה בטווח הארוך. בנק ישראל קונה דולרים ומוכר שקלים, אז עכשיו יש יותר שקלים במערכת הבנקאית שבנק ישראל צריך לקנות בחזרה כדי לשמור שהריבית במשק תהיה זו שהוא קבע. זו אותה סטריליזציה שהוא מבצע כל יום. אז כן, להתערבות יש השפעה, אבל רק אם קבוצה גדולה של ספקולנטים מנסה להזיז את המטבע באותו הכיוון והבנק המרכזי מגיע לילה אחד ומרסק אותם. הבעיה היא שהוא לא יכול לעשות זאת באופן שוטף".