הקלות הבלתי נסבלת של הערכות השווי

אחרי שכשלה במכירת הפניקס, קבוצת דלק היתה אמורה למחוק חצי מיליארד שקל בדו"חותיה. לפי חוות דעת שהגישה לרשות ני"ע השווי האמיתי של חברת הביטוח גבוה מזה הבורסאי, וכך ניצלה דלק מהמחיקה

קבוצת דלקהצליחה לחמוק ממחיקה של יותר מחצי מיליארד שקל בדו"חותיה כתוצאה מירידת שווי הבורסה של החברה־הבת הפניקס(52.3%). כפי שנחשף ב"כלכליסט", רשות ני"ע החליטה לאפשר לקבוצת דלק שלא לשערך את האחזקה לפי שווי השוק שלה ובתנאי שהקבוצה תנפק הוכחה כי השווי הבורסאי מנותק מהשווי "האמיתי" של חברת הביטוח.

- כמו המתחרה הראל: הפניקס סופגת הפסד גדול בביטוחי הבריאות קולקטיב

- הפניקס עוד לא החלה לשווק את ביטוחי הבריאות החדשים

- מנכ"ל דלק: "פתחנו בשיחות מול הממשלה להגיע לפתרון מהיר ליישום מתווה הגז"

קבוצת דלק ניפקה "הוכחה" כזו בדמות הערכת שווי של פרופ' יורם עדן, שצורפה לדו"חות החברה. עדן מתייחס לפער ומציין כי בעוד שההשקעה של קבוצת דלק בהפניקס נרשמה במאזן בשווי של 1.8 מיליארד שקל, השווי הבורסאי בעת כתיבת חוות הדעת עמד על 1.24 מיליארד שקל. לטענת עדן השווי הנגזר מהצעות של כ־1.7 מיליארד שקל לרכישת הפניקס, בהן של חברת פוסון הסינית, משפחת קושנר והחברה האמריקאית אמטראסט (ההצעות לא הבשילו לכדי עסקה), מהווה אמדן נאות יותר לשווי ההוגן מאשר השווי הבורסאי.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

אדרבא, לפי הערכת השווי של עדן, שווי אחזקות דלק בהפניקס הוא 1.85–2 מיליארד שקל, כלומר השווי של הפניקס (100%) הוא כ־3.8 מיליארד שקל. חוות הדעת של עדן מספקת תובנות לגבי ענף הביטוח, אם כי השורה התחתונה לא עולה בקנה אחד עם תמחור השוק לשווי החברות. אלו נסחרות בחודשים האחרונים סביב מחצית מהונן העצמי. זאת מאחר שהמשקיעים מעריכים כי הרווחיות בענף הביטוח תיחתך כתוצאה מרגולציה חריפה, תחרות שמתגברת ובעיקר סביבת השקעות מאתגרת כתוצאה מריבית נמוכה.

לרפורמת ביטוחי הבריאות יהיו השלכות שליליות

חברות הביטוח רשמו בשנתיים האחרונות הפרשות גבוהות לצורך הגדלת עתודות ההון שמשמשות כרית ביטחון לעמידתן בהתחייבויותיהן למבוטחים. זאת על רקע דרישות הפיקוח על הביטוח ומחקרים לגבי צפי משיכות קצבאות פנסיה ותחלואה בקרב המבוטחים אך גם בשל סביבת הריבית הנמוכה. הפניקס הפרישה 243 מיליון שקל לצורך כך ב־2015. ההפרשות אמנם מגדילות את ההון העצמי של הפניקס, אך נגרעות מהרווח ופוגעות ביכולת של בעלי המניות למשוך דיבידנדים.

אלא שלפי עדן "מדובר בהוצאות בעלות אופי חד־פעמי, שאין בהן כדי ללמד על רווחיות החברה בעתיד". עדן מתעלם מכך שחברות הביטוח בעצמן צופות בדו"חות השנתיים כי הירידה בסביבת הריבית עלולה לדרוש מהן הפרשות נוספות.

בהמשך חוות הדעת, עדן מתייחס לרפורמת ביטוחי הבריאות של סלינגר, שיצאה לדרך בתחילת השנה. הרפורמה מחייבת את כל חברות הביטוח להציע פוליסות בריאות אחידות שתוקפן יעמוד על שנתיים לכל היותר וחידושן במצב של עלייה בדמי הביטוח (יותר מעשרה שקלים או יותר מ־20%) יתרחש רק עם קבלת הסכמתו של המבוטח.

לפי עדן "לרפורמה עשויה להיות השלכה שלילית מהותית על הרווחיות בפוליסות ביטוח בריאות פרט". למרות התרחיש הזה, עדן לא מתרגש מההפסד של הפניקס בתחום הבריאות, שעמד ב־2015 על 52 מיליון שקל לפני מס. לדבריו ההפסד בתחום הביטוח הסיעודי נוצר בעיקרו כתוצאה מהפרשות בעלות אופי חד־פעמי ואין בו כדי ללמד על תוצאות צפויות וכי ההפסד בביטוח הוצאות רפואיות נובע מהרעה משמעותית בביטוחים קולקטיביים.

עדן מציין כי מספר ביטוחי בריאות קבוצתיים הסבו להפניקס ב־2015 הפסד של 98 מיליון שקל. עדן מניח כי "הפניקס תשכיל להימנע מהפסדים אלו על ידי שיפור החיתום או אי־חידוש הביטוחים בתנאים הקודמים". עדן צופה ירידה של כ־10% ברווח מידי שנה בשנים הקרובות.

תחום ביטוחי החיים יעבור מהפסד לרווח

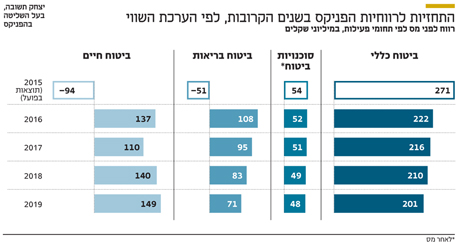

כדי לחשב את הרווחיות הצפויה בביטוחי המנהלים של הפניקס, עדן נדרש לצפות את התשואה בשוק ההון, כיוון שהרווחיות בביטוחי המנהלים נגזרת מרווחי השקעות. עדן צופה כי התשואה ב־2016 תעמוד על 3%, ב־2017 — 3.5% ו־2019-2018 — 3.75%. את 2015 סיימו גופי הפנסיה בתשואה שנעה סביב 2%–2.5%.

על פי הערכות, סביבת הריבית הנמוכה תישאר בשנים הקרובות ותקשה לייצר תשואה בשוק האג"ח בעוד שוק המניות יהיה תנודתי. עם זאת, הנחת תשואה שנתית של 3% סבירה אם לוקחים בחשבון שהאוצר עצמו דרש עד כה מגופי הפנסיה להניח תשואה שנתית ריאלית של 4%.

ביחס לפוליסות המשתתפות ברווחים, שהונפקו בין השנים 2003-1991, עדן מעריך כי ההכנסות מפרמיות יעמדו על 1.1 מיליארד שקל ב־2016 וירדו בשיעור של 3% ב־2017, 5% ב־2018 ו־7% ב־2019. מדוע? כיוון שהרפורמה של סלינגר שיצאה לדרך השנה, המאפשרת למבוטחים לנייד פוליסות מחברה לחברה תוך שמירה על מלוא זכויותיהם, תביא לירידה בדמי הניהול.

לעומת זאת, לטענת עדן, מכירת ביטוחי חיים ללא מרכיב חיסכון הוא מנוע צמיחה משמעותי וכי הפרמיה בתחום צפויה לגדול ב־8% בשנה. אך שיעור הרוווח מתוך הפרמיה צפוי לרדת בהדרגה כתוצאה מהעמקת התחרות בתחום והצטרפות מתחרים חדשים. בשורה התחתונה צופה עדן כי הרווח לפני מס בתחום ביטוחי החיים, שעמד ב־2015 על הפסד של 103 מיליון שקל, יגיע ל־141 מיליון שקל ב־2019. עדן שוב לא לוקח בחשבון הפרשה להגדלת עתודות בתחום הביטוח כתוצאה מסביבת הריבית ובונה על זה שסוכני הביטוח יצליחו לדחוף לציבור ביטוחי חיים טהורים, שיפצו על דעיכת ביטוחי המנהלים.

עדן לא מתרגש מהרפורמה בביטוחי רכב חובה

המפקחת על הביטוח דורית סלינגר הכריזה כי החל מ־2017 יעודכנו כלפי מטה תעריפי ביטוחי רכב חובה שגובה חברת "הפול", שבשליטת חברות הביטוח אך התעריפים שלה נמצאים בפיקוח האוצר. חברות הביטוח טוענות כי הגולם קם על יוצרו — כלומר לטענתן סלינגר הפכה את הפול למתחרה שלהן. החשש מפגיעה ברווחיות שלהן בתחום ביטוחי החובה היה כה גדול שהן אף הגישו בג"צ בעניין.

גם עדן מתייחס לרפורמה זו וכותב כי "המשמעות תהיה פגיעה ברווחיות ענף ביטוח רכב חובה". אם לוקחים בחשבון שעיקר הרווחיות בתחום ביטוחי החובה מגיעה מרווחי השקעה שמקורם באפיקים סולידיים, הרווחיות בביטוחי רכב חובה אמורה להיפגע עוד יותר לאור סביבת הריבית הנמוכה. בנוסף, צפויה להיות גם שחיקה ברווחיות חברות הביטוח בביטוחי הרכב המקיף כתוצאה מתחרות בענף, כך שלא בטוח שהתחזית לרווחיות בתחום הביטוחים הכללים היא כה חיובית. אלא שלפי עדן, הרווחיות בענף צפויה להישמר לאורך השנים.

לבסוף, עדן חושף כי הנהלת דלק צופה שב־2018 היא תרשום רווח חד־פעמי של 80 מיליון שקל לפני מס כתוצאה ממימוש נדל"ן המוחזק על ידי הפניקס, שמחזיקה ב־67% מחברת פניקלאס. ככל הנראה עדן מכוון לעסקה בין פניקלאס למכללת סמינר הקיבוצים, שבמסגרתה סוכמה עסקת קומבינציה בין השניים לגבי מקרקעין ששייכים לסמינר הקיבוצים בצפון ת"א.

יצחק תשובה בעל השליטה בקבוצת דלק ואייל לפידות מנכ"ל הפניקס צילום: הדר SPIRIT

יצחק תשובה בעל השליטה בקבוצת דלק ואייל לפידות מנכ"ל הפניקס צילום: הדר SPIRIT