ניתוח כלכליסט

אם בעל השליטה בכלכלית ירושלים לא ישקיע מאות מיליונים ההשקעה תרד לטמיון

שלמה נחמה סגר עם לאומי על רכישת מניותיו (28%) בכלכלית, אולם בהיותה חברה ממונפת המתמודדת עם מצוקת נזילות ועם פוטנציאל לסיבוב נזקים נוסף מהחברות־הנכדות - ההזרמה המתוכננת של 170 מיליון שקל לא תספיק לו כדי לייצב את החברה

בכלכלית ירושלים יכולים להתרפק בערגה על מצבה מלפני שנה וחצי, אז נסחרה החברה לפי שווי של כ־2.5 מיליארד שקל ושלטה על נדל"ן בהיקף עצום. כעת החברה נלחמת על ההישרדות שלה. בנכסיה עדיין נותר ערך מהותי, אבל כדי לשמר אותו היא זקוקה למשקיע עם נכונות להזרמת הון מהותית לתוכה.

- עמיר בירם הגיש הצעה לרכישת דרבן של כלכלית ירושלים במיליארד שקל

- כלכלית ירושלים מחממת מנועים לגיוס מניות נוסף

- שלמה נחמה במגעים לרכישת מניות לאומי בכלכלית

משבר הנזילות הזה בהחלט זירז את העברת השליטה בחברה. עד לאחרונה היתה כלכלית בשליטת אליעזר פישמן, אך מניותיו שועבדו ללאומי (40% שדוללו ל־28% לאחר הנפקת מניות בנובמבר). כעת מצא לאומי רוכש למניות הללו — שלמה נחמה.

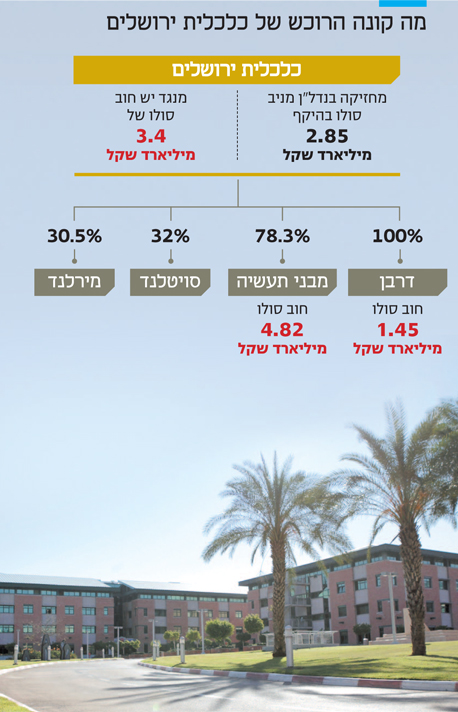

כלכלית ירושלים, הן ישירות והן באמצעות שתי החברות־הבנות המהותיות שלה, דרבן ומבני תעשייה, משקיעה בנדל"ן מניב בעיקר בישראל, קנדה, צרפת, גרמניה ושוויץ. הקריסה של שתי חברות־נכדות שלה, מרילנד וסויטלנד, שהתמקדו בהשקעה ברוסיה ובאוקראינה (בהתאמה), היא שהובילה לקריסה בערך של נכסי החברה. כך עלה המינוף של החברה בצורה מהותית, וכעת הוא מקשה על החברה לגלגל את החובות שלה.

שלמה נחמה צילום: אוראל כהן

שלמה נחמה צילום: אוראל כהן

עיקר הירידה בערך הנכסים של כלכלית ירושלים בשנה החולפת נבעה מהקריסה של מירלנד. בתום הרבעון השלישי של 2014 עמד ההון העצמי של מירלנד על 276 מיליון דולר. בתום הרבעון השלישי של 2015 הוא כבר התרסק ל־32 מיליון דולר. גם ההון העצמי הנוכחי מתבסס על הערכות שווי אופטימיות לנכסי מירלנד, וספק גדול אם לכלכלית ירושלים ינבע ממנה ערך בעתיד.

כלכלית ירושלים מחזיקה ישירות ב־30.5% ממניות מירלנד, דרבן מחזיקה ב־15.2% ומבני תעשייה ב־40.2%. לכן, הירידה בהון העצמי של מירלנד לבדה הובילה לצניחה של 188 מיליון דולר (כ־730 מיליון שקל) בהון העצמי המיוחס לבעלים של כלכלית ירושלים באותו פרק זמן.

גם סויטלנד מוחזקת על ידי אותן שלוש חברות — כלכלית ירושלים (32%), מבני תעשייה (32%) ודרבן (16%). הפיחות במטבע האוקראיני והמשבר הכלכלי במדינה הובילו לירידה חדה בערך הפרויקטים של סויטלנד.

בניגוד למירלנד, שממנה בעלות השליטה יכולות לנסות להתנתק באמצעות העברת נכסיה לנושים, הן ערבות לאג"ח של סויטלנד בהיקף של כ־325 מיליון שקל (כל אחת לפי ערכה היחסי בחוב). לכן סויטלנד יוצרת ערך שלילי עבור שלוש החברות ומהווה משקולת על צווארן.

צילום: עמית שעל

צילום: עמית שעל

בעיית הנזילות

עם הערת עסק חי מרחפת מעליה, יש צורך מיידי בהנפקה

הבעיה העיקרית של כלכלית ירושלים היא נזילות. בתום הרבעון השלישי עמד היקף המזומנים של החברה סולו (לא כולל חברות־בנות) על 217 מיליון שקל. כלכלית ביצעה גיוסי הון של 202 מיליון שקל וגיוסי חוב של 125 מיליון שקל (הרחבת סדרה י'), ואף קיבלה דיבידנד של כ־35 מיליון שקל ממבני תעשייה (מתוך 45 מיליון שקל שחולקו).

למרות כל אלה, היקף המזומנים הנוכחי של כלכלית ירושלים מוערך ב־300 מיליון שקל, סכום הנמוך בכ־400 מיליון שקל מצורכי הנזילות של החברה ל־2016.

הרחבת אג"ח י' התאפשרה בזכות הבטוחה הטובה עליה — שעבוד של מניות דרבן. אלא שכיוון שסדרות האג"ח הארוכות של כלכלית נסחרות כעת בתשואה של 8%–10%, לחברה אין אלטרנטיבה סבירה לגלגול החוב. סביר שבדו"ח השנתי, שיפורסם בסוף מרץ, תוצמד אזהרת עסק חי לחברה, שעלולה להביא להשתלטות מחזיקי האג"ח על כלכלית ירושלים.

זה הרקע לצורך המיידי של החברה בהנפקת הון עוד לפני סוף מרץ. זו יכולה להיות הנפקה למשקיעים חיצוניים, כמו שביצעה בנובמבר 2015, או הנפקת זכויות למחזיקי המניות הנוכחיים.

כלכלית ירושלים קיבלה הצעה לרכישת מניות דרבן לפי ההון העצמי של דרבן. התועלת בהיענות להצעה זו נמוכה, כי כלכלית תיאלץ לבצע פירעון מיידי של אג"ח י' וייתכן שתיתקל בהתנגדות מחזיקי אג"ח ארוכות, בטענה שמדובר בהוצאת הנכסים החזקים של החברה לצורכי נזילות קצרת טווח. לכן הסבירות למימוש הצעה זו נמוכה.

ערך הנכסים

בעל השליטה נדרש למחזר חובות לטובת ריביות נמוכות

לכלכלית ירושלים נכסים מניבים שרשומים במאזניה בערך של 2.85 מיליארד שקל (סולו). מתוכם 43% בישראל, 37% במערב אירופה ו־18% בקנדה. הזרוע המהותית השנייה שלה היא שליטתה המלאה בדרבן, שהונה העצמי עומד על כמיליארד שקל, והיא מחזיקה בנכסים מניבים בכ־2.83 מיליארד שקל, 82% מהם בישראל. הזרוע השלישית היא שליטה ב־78.34% ממבני תעשייה.

ההון העצמי של מבני תעשייה, בנטרול הדיבידנד ששילמה לאחר תאריך המאזן, הוא 1.49 מיליארד שקל, אך שווי השוק הוא כ־905 מיליון שקל. המשמעות היא שהשוק מתמחר את האחזקה של כלכלית ירושלים במבני תעשייה לפי שווי של כ־710 מיליון שקל, בעוד מניות אלה רשומות במאזני כלכלית ירושלים לפי שווי של 1.17 מיליארד שקל.

למבני תעשייה נכסים מניבים בהיקף של 6.45 מיליארד שקל, 77% מהם בישראל ו־18% במערב אירופה. החברה צפויה לרשום ברבעון הרביעי הפסד לפני מס של כ־45 מיליון שקל בגלל ירידת ערך מניות כלכלית ירושלים שבידיה.

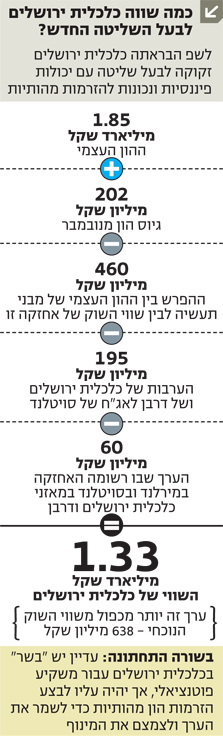

כדי לקבוע את השווי הנוכחי של נכסי כלכלית ירושלים, בהנחה שתעבור לבעל שליטה עם יכולות פיננסיות חזקות ונכונות לבצע הזרמות הון מהותיות לצורך הבראתה, נצא מנקודת ההתחלה — ההון העצמי שלה (1.85 מיליארד שקל). נוסיף לו את הגיוס מנובמבר (202 מיליון שקל); נפחית את ההפרש בין ההון העצמי של מבני תעשייה לבין שווי השוק של אחזקה זו (460 מיליון שקל); נפחית את הערבות של כלכלית ירושלים ושל דרבן לאג"ח של סויטלנד (195 מיליון שקל); ואת הערך שבו רשומה האחזקה במירלנד ובסויטלנד במאזני כלכלית ירושלים ודרבן (60 מיליון שקל).

התוצאה המתקבלת: שווי של 1.33 מיליארד שקל לכלכלית. ערך זה יותר מכפול מערך השוק הנוכחי של החברה, שעומד על 638 מיליון שקל. אולם, הוא תלוי בכך שבעל השליטה יפתור את מצוקת הנזילות, ויוביל בעתיד הלא רחוק מיחזור חוב בריביות נמוכות בהרבה מאלה שכלכלית משלמת כעת.

ההון העצמי של כלכלית ירושלים ממונף באמצעות הר של חובות. לכלכלית ירושלים חוב סולו של כ־3.4 מיליארד שקל, לדרבן חוב של 1.45 מיליארד שקל ולמבנה תעשייה — 4.82 מיליארד שקל.

חברות נדל"ן מניב מתבססות על המרווח שבין תשואת ה־NOI על הנכסים (הרווח מהשכרה בלבד) לבין עלות גיוס החוב. אך כלכלית ירושלים משלמת ריבית גבוהה על החוב שלה, בעיקר ברמת הסולו. זאת נובעת בעיקר מפרמיית הסיכון של החברה בעת גיוסי החוב בשילוב עם העלאת ריבית זו בעקבות הורדות דירוג אג"ח. כך, הרחבת אג"ח י', שהתבססה על בטוחה טובה יחסית, בוצעה במחיר שמשקף תשואה של כ־6.5% צמודת מדד.

המאבק של כלכלית ירושלים להשגת נזילות מוביל למימוש נכסים תחת לחץ ולגיוסי חוב בריביות גבוהות מאוד, וכן להוצאת משאבים מדרבן וממבני תעשייה, שמקשה גם עליהן בגלגול חוב.

אם יימשך המצב הנוכחי של מאבק במצוקת הנזילות ללא הזרמת הון חיצוני מהותי, ערך החברה יישחק וייוותרו רק פירורים. עדיין יש "בשר" בכלכלית ירושלים עבור משקיע פוטנציאלי. אך הוא יצטרך לבצע הזרמות הון מהותיות לתוך החברה כדי לשמר את הערך, לצמצם את המינוף ולאפשר יצירת מרווח בין תשואת הנכסים לבין עלויות המימון.

שלב הדילמות

האם להתנתק ממירלנד ולעצור את הברז לסויטלנד

אחת הדילמות הראשונות הצפויות למשקיע שישתלט על כלכלית ירושלים תהיה אם להירתם להסדר החוב המתגבש במירלנד, שידרוש הזרמת הון מכלכלית ירושלים, או לנסות ולהתנתק ממנה באמצעות העברתה למחזיקי האג"ח. אם מירלנד תעבור לידי המחזיקים, הם צפויים לקבל רק חלק קטן מהחוב כלפיהם, משום שנכסיה המהותיים משועבדים לבנקים ברוסיה.

ניסיון להציל את מירלנד ישאיר בידי כלכלית ירושלים אופציה ליצירת ערך אם תחול התאוששות מהירה ומהותית בכלכלה הרוסית. בנוסף, היא תקטין את החשיפה של כלכלית ירושלים לתביעות מצד מחזיקי האג"ח של מירלנד. מנגד, תהיה זו העברת משאבים מכלכלית ירושלים, שנאבקת לשרוד בעצמה, לידי מירלנד.

זאת בתמורה לאופציה שסיכויי התממשותה — יצירת ערך למירלנד מעבר לחוב של החברה — נמוכים מאוד. דילמה נוספת שבה יצטרך המשקיע להכריע היא אם לקטוע את הזרמות ההון לסויטלנד.

מצד אחד, כלכלית ירושלים אטרקטיבית עבור משקיעים הרואים בה סיכוי לרכוש חברה עם הון עצמי של 1.85 מיליארד שקל לפי מחיר המשקף כשליש מכך. מצד שני, מדובר בחברה ממונפת, עם קשיי נזילות ועם פוטנציאל נזקים נוסף לחברות־הנכדות המשקיעות ברוסיה ובאוקראינה.

ההזרמה של נחמה בגובה 170 מיליון שקל לא צפויה להספיק לו כדי לייצב את החברה. לכן, ללא נכונות להשקעה של מאות רבות של מיליוני שקלים, הוא עלול לאבד את החברה ואת השקעתו לידי מחזיקי האג"ח של כלכלית ירושלים.

הכותב הוא כלכלן בחברת הייטק