החוסכים החדשים בפנסיה יכולים לשכוח מהשקעות בנדל"ן

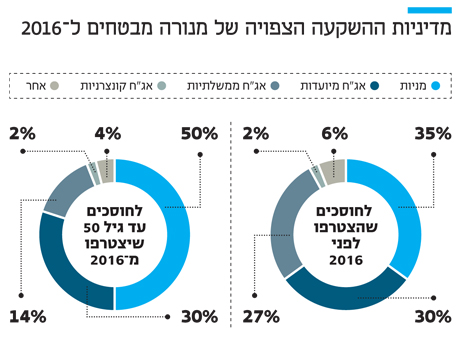

קרנות הפנסיה הציגו מדיניות השקעה במסלולים מותאמי גיל, והחשיפה לנדל"ן נחתכה ואף נמחקה לעת עתה. לעומתה החשיפה למניות של צעירים עד גיל 50 קפצה: עבור מי שיצטרף ב־2016 למבטחים, תעמוד החשיפה על 50% לעומת 35% במסלול הכללי

קרנות הפנסיה מקפת של מגדל, מבטחים של מנורה והראל גילעד של הראל פרסמו אתמול את מדיניות ההשקעה ל־2016 במסלולי החיסכון מותאמי הגיל שלהן. על פי הפרסומים, חוסכים צעירים (עד גיל 50) שיצטרפו החל מ־2016 למבטחים של מנורה - קרן הפנסיה הגדולה בישראל – יחזיקו בחשיפה של כ־50% למניות. במגדל החשיפה המנייתית לחוסכים צעירים תעמוד על 46%, ואילו בהראל גילעד יעמוד שיעור החשיפה על 42%. לו החוסכים היו מצטרפים למסלולים אלה ב־2015, היה נע שיעור זה בין 30% ל־35%.

- הצעת חוק: תוגדל ההפקדה לקופת הגמל מצד המעביד והעובד

- ניסנקורן יביע בפני סלינגר הסתייגות לפנסיית ברירת המחדל

- חינוך פיננסי: האפשרות שהגמלאים צריכים להכיר

ההבדל נעוץ ברפורמה שהוביל משרד האוצר על פי המודל המכונה "צ'יליאני". במסגרת הרפורמה מדיניות ההשקעה של כספי החוסכים לפנסיה תותאם לגילם, כך שרמת הסיכון תהיה גבוהה יותר בגיל צעיר ותרד לפי מדרגות גיל (בגיל 50, בגיל 60 ובגיל פרישה).

הגופים מציגים גישות שונות לחשיפה המנייתית הראויה לחוסכים צעירים. בעוד במבטחים חושבים שעל חוסכים בשנות ה־20 לחייהם להחזיק בחשיפה של 50% למניות, במקפת החשיפה היא 46% ובהראל סולידיים יותר, עם 42%.

סכומים קטנים מדי לנדל"ן

ממדיניות ההשקעה שפרסמו הגופים עולה כי קרן הפנסיה של הראל לא תחשוף את החוסכים הצעירים להשקעות לא סחירות, כמו קרנות השקעה ונדל"ן. בשנים האחרונות החלו גופי הפנסיה להגדיל את החשיפה להשקעות מסוג זה נוכח הירידה באטרקטיביות התשואה בשוק הסחיר, בדגש על אג"ח. אלא שמתברר כי לפחות בינתיים, החוסכים הצעירים המצטרפים לשוק הפנסיה לא ייהנו מחשיפה זאת. זאת משום שמדובר במסלול חדש, שבשלב זה ינהל סכומי כסף קטנים, ולפיכך אין יכולת אמיתית להשתמש בהם להשקעות לא סחירות.

בהראל מעריכים כי בתוך שנה יצטברו במסלולים מותאמי הגיל עשרות מיליוני שקלים, והם יוכלו לכלול נכסים לא סחירים. במגדל ובמבטחים ציינו אמנם כי תהיה חשיפה מסוימת להשקעות אלה, אך בפועל, לכלל גופי הפנסיה אין יכולת ממשית להשקיע בהשקעות לא סחירות במסלולים שבהם החוסך רק פתח חיסכון. בשורה התחתונה, לפחות בשלב ראשון, המצטרפים לשוק הפנסיה השנה ייפגעו מהיעדר חשיפה להשקעות לא סחירות. אלה מייצרות היום תשואה עדיפה לעומת האג"ח הסחירות.

דרושה אקטיביות

מדיניות ההשקעה של חברות הגמל, שהתפרסמו בשבועות האחרונים ב"כלכליסט", שונה מהותית מזו של קרנות הפנסיה. הסיבה: לפי הרפורמה רק מצטרפים חדשים לגופי הפנסיה ישויכו אוטומטית למסלולים מותאמי הגיל. אם לא יבקשו באופן אקטיבי, החוסכים הקיימים יישארו במסלול הכללי שבו חסכו עד כה, שבו החשיפה המנייתית נמוכה ב־10% ויותר. במקפת, למשל, במסלול הכללי הרגיל לחוסכים שהצטרפו עד השנה, החשיפה הצפויה למניות ב־2016 תעמוד על 35% - לעומת 46% במסלול החדש. במבטחים הפער גדול יותר – 50% במסלול הצעירים לעומת 35% במסלול הכללי. בהראל גילעד הפער פחות ניכר – 42% במסלול הצעירים לעומת 36% במסלול הכללי.

בקופות הגמל המסלולים מותאמי הגיל רלבנטיים למעט חוסכים. ראשית, כי אין כמעט מצטרפים חדשים מאז 2008, אז בוטל היתרון לחיסכון בגמל (אפשרות למשיכה הונית של הכספים בגיל פרישה). שנית, כי גילם הממוצע של רוב החוסכים הוא מעל 50, ולכן הם ממילא במסלול עם חשיפה מנייתית נמוכה.