ניתוח כלכליסט

לוזון שולט אבל הדרך לרווחים עוברת בגזית גלוב

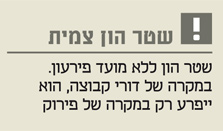

לדרמה רוויית היצרים, שגרמה לגזית גלוב למכור את דורי קבוצה לעמוס לוזון תמורת 9 מיליון שקל בלבד — יש אקורד סיום מפתיע. שטר הון צמית בהיקף 495 מיליון שקל, שנתנה גזית ישראל לדורי, יוצרים מצב שבו בעל השליטה החדש לא יוכל ליהנות מפירות הקבוצה — גם אם יהיו כאלה

לאחר שהצעת הרכש של גזית גלוב לדורי קבוצה נכשלה, בחרה גזית גלוב באפשרות ההפוכה — ומכרה את כל מניות דורי קבוצה שהחזיקה. תמורת המכירה היתה 10.7 מיליון שקל, כש־78% מהמניות נרכשו בידי עמוס לוזון בתמורה לכ־9 מיליון שקל.

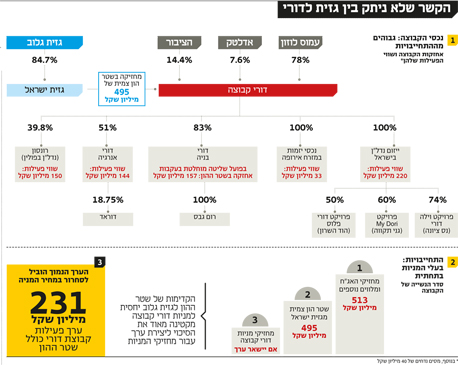

בכך מסיימת, למעשה, גזית גלוב את חלקה באחריות הניהולית והפיננסית של דורי קבוצה. אך מנגד, לתוצאותיה של דורי קבוצה בעתיד תהיה עדיין השפעה על גזית גלוב. גזית ישראל, שגזית גלוב מחזיקה ב־84.7% ממניותיה, נתנה לדורי קבוצה שטרי הון צמית בהיקף של 495 מיליון שקל. שטרי הון אלה נחותים ליתר החובות של דורי קבוצה, אך יש להם קדימות יחסית לבעלי המניות של דורי קבוצה.

- בגלל התיק הפלילי: שטייניץ עשוי לחייב את לוזון לרכוש את דורי ללא תחנת הכוח דוראד

- "ב־12 ראיתי את הדו"חות, בחמש וחצי כבר חתמתי על העסקה"

- עמוס לוזון קנה את קבוצת דורי; "לא באתי לעשות סיבוב"

דורי קבוצה היתה רשומה במאזני גזית גלוב לרבעון השלישי של 2015 בשווי של 225 מיליון שקל. השווי הזה נגזר מהערך שבו רשום שטר ההון במאזניה של גזית גלוב, 351 מיליון שקל, פחות השווי השלילי שבו רשומות המניות, מינוס 126 מיליון שקל (שני הנתונים לא כוללים את זכויות המיעוט). הערך של חלקה של גזית גלוב בשטר ההון נמוך מערכו הכספי, כיוון שהוא מהוון בשיעור היוון גבוה בגלל תנאי שטר ההון.

השפעת המכירה על ההון העצמי של גזית גלוב לא תהיה מהותית: מחד, תהיה עליית ערך מביטול הערך השלילי של מניות דורי קבוצה ומהתמורה על מכירת המניות, ומאידך, הסיכון של שטר ההון עלה, וסביר שערכו במאזן יירד בעקבות עלייה במקדם ההיוון שלו.

לאחר המכירה גזית גלוב לא צפויה להזרים כספים נוספים לדורי קבוצה, ובכך היא קוטעת הזרמות של כ־625 מיליון שקל על פני השנתיים האחרונות, בניסיונה להציל את החברה. מבחינת ההון העצמי של גזית גלוב, שינויים עתידיים במצבה של דורי קבוצה ישפיעו על מקדם ההיוון שלפיו יחושב ערך שטר ההון, ולכן עדיין תהיה לתוצאות של דורי קבוצה השפעה על ההון העצמי של גזית גלוב.

שטר ההון: בלי דיבידנד בתקופה הקרובה

לכאורה, ההון העצמי המיוחס לבעלים של דורי קבוצה עומד על 268 מיליון שקל, אך מי שתרוויח בפועל מהצלחה עתידית של החברה תהיה גזית גלוב — לא בעלי המניות של דורי קבוצה. לשם כך חשוב להבין את המשמעות של שטר ההון הצמית שגזית גלוב נתנה לדורי קבוצה, וכעת מהווה חלק מההון של דורי קבוצה. שטר ההון הצמית הזה ייפרע רק במקרה של פירוק חברת דורי קבוצה. הריבית עליו היא פריים פלוס 2% (כרגע 3.6%, הריבית תעלה עם עליית ריבית בנק ישראל).

הריבית על שטר ההון מצטברת כחלק משטר ההון, ואינה משולמת באופן שוטף. אבל דורי קבוצה לא תוכל לחלק דיבידנד לפני תשלום מלא של כל הריבית שהצטברה על שטר ההון עד לאותו מועד.

כיוון ששטר ההון נשאר בבעלות גזית ישראל, לא סביר שקבוצת דורי תוכל לחלק דיבידנדים בשנים הקרובות, כיוון שקודם כל יהיה עליה לשלם את הריבית שתצטבר על שטר ההון (כ־18 מיליון שקל בשנה). לכן, המניות של דורי קבוצה הן בעצם אופציה מחוץ לכסף, ורק אם ערך פעילות החברה ייצור יכולת לשלם את הריבית הצבורה על שטר ההון ולאחר מכן גם יכולת לחלק דיבידנד, ייווצר ערך למניות עצמן.

ייתכן שבעתיד ירכוש בעל השליטה החדש בדורי קבוצה — לוזון, או אחר שייכנס במקומו — מגזית גלוב את שטר ההון הצמית במחיר הנמוך מהותית מערכו, ואז הוא יוכל ליהנות מהפירות של דורי קבוצה.

לפיכך, במצב הנוכחי גזית גלוב מתנערת מהאחריות כלפי החוב של דורי קבוצה, כיוון שכבר אינה בעלת השליטה, ואילו לבעלים החדשים לא צפויה תמורה מהצלחת החברה — אלא במקרה שתהיה הצלחה ענקית. מרבית הערך עבור בעל השליטה החדש נובעת מפרמיית השליטה ומהאפשרות שערך הפעילות יהיה גבוה מערך שטר ההון. מצב מיוחד זה מגביר את חששם של מחזיקי האג"ח של דורי קבוצה בנוגע לחוב כלפיהם. עד השבוע שעבר היה להם אבא חזק ומחויב, גזית גלוב, וכעת יש להם אי־ודאות רבה.

עמוס לוזון צילום: ראובן שוורץ

עמוס לוזון צילום: ראובן שוורץ

דורי קבוצה: חשש ליכולת פירעון החוב

לדורי קבוצה יש ארבעה תחומי פעילות עיקריים: אחזקה של 39.8% ביזמת הנדל"ן הפולנית רונסון, שליטה מלאה בפועל באמצעות שטר הון צמית בדורי בניה שהיא קבלן מבצע בישראל, אחזקה בעקיפין של 9.56% מתחנת הכוח דוראד באמצעות החברה־הבת דורי אנרגיה, ופעילות ייזום נדל"ן בישראל.

אם ניקח את ערך הנכסים, כפי שהם מופיעים במאזני דורי קבוצה, מלבד הערך של מניות רונסון שמתקבל מערך המניה הסחירה בבורסה הפולנית, נראה כי שווי הנכסים של הקבוצה — ללא שטר ההון הצמית — גבוה מהתחייבויותיה ב־231 מיליון שקל. מבחינת מחזיקי האג"ח של דורי קבוצה, מספיק שערך הנכסים ימשיך להיות גבוה מערך ההתחייבויות, כדי שהחברה תוכל לשלם את החוב.

אבל חישוב זה משתמש בערך גבוה עבור דורי בניה ובנכסים שאינם נזילים, ולכן יש חשש לא מבוטל באשר ליכולת פירעון החוב של קבוצת דורי. מבחינת מחזיקי מניות דורי קבוצה, כאמור, כדי שייווצר ערך גם בעבורם, היכולת לשלם דיבידנדים חייבת להיות גבוהה מהריבית שתיצבר על שטר ההון, וזה תרחיש לא סביר. לכן מחיר המניה כה נמוך.

דורי בניה: תרחיש סביר לחדלות פירעון

הצרות של דורי קבוצה החלו כאשר החברה־הבת דורי בניה הודיעה על הפסד תפעולי עצום של 361 מיליון שקל לשנת 2014, ובנוסף תיקנה לאחור את דו"חות 2013, כך שגם הם הכילו הפסד תפעולי של 117 מיליון שקל. דו"ח רווח והפסד של קבלן מבצע כולל את ההכנסות וההוצאות שנובעות מכל פרויקט, לפי החלק היחסי של השלמתו, אבל אם יש סטיות בהערכות בנוגע לפרויקט, הן נכללות בבת אחת בדו"ח הרבעוני שבו הן מתגלות. עיקר ההפסד התפעולי באותן שנתיים נובע מגילוי סטיות בקנה מידה עצום בהוצאות הצפויות לפרויקטים.

התקווה שהדו"ח השנתי של 2014 ניקה את המדפים וכי מאותו רגע תחזור החברה לרווחיות, התבדתה, ובשלושת הרבעונים הראשונים של 2015 רשמה דורי בניה הפסד תפעולי של 139 מיליון שקל. דורי בניה לא מבהירה בדו"חות איזה חלק מההפסד נובע מהתאמת סטיות נוספות שהתבררו במהלך השנה, ואיזה חלק נובע מהפעילות השוטפת. החשש הגדול של המשקיעים בחברה הוא שצבר הפרויקטים בפיתוח של דורי בניה, שעומד על 1.4 מיליארד שקל, ימשיך להוביל להפסדים תפעוליים מהותיים.

הפירוט האחרון שמסרה החברה בנוגע לשני הפרויקטים המרכזיים שלה ניתן בדו"ח השנתי של 2014, ובו נאמר שפרויקט גדול להקמת מגדלי מגורים במרכז הארץ צפוי להסתיים ב־2018, ופרויקט גדול של הקמת מגדלי משרדים צפוי להסתיים ב־2016. היקף כל אחד מהפרויקטים כ־400 מיליון שקל. אף ששני הפרויקטים החלו ב־2011, שיעור ההשלמה שלהם, נכון לסוף 2014, היה רק 48% עבור הפרויקט שצפוי יהיה להסתיים השנה ו־11% עבור הפרויקט שצפוי להסתיים ב־2018. נתון זה מרמז על עיכוב אפשרי בהשלמת הפרויקטים. מידע נוסף על שני הפרויקטים האלה צפוי רק בדו"ח השנתי של 2015, שאמור להתפרסם במרץ.

לאי־הוודאות הזו מצטרפות התפטרות המנכ"ל אסף מור עוד בטרם מכרה גזית גלוב את השליטה בדורי קבוצה, והתפטרות הדירקטורים של החברה לאחר יציאת גזית גלוב מהשליטה בחברה. לדורי בניה יש נכס חיובי אחד, שליטה מלאה בחברת רום גבס, שמתמחה בעבודות גמר לבניינים ובבנייה למבנים נמוכים, אך ספק אם החברה תצליח למכור את הנכס הזה כדי ליצור לעצמה את הנזילות הנדרשת להמשך הפעילות.

מימין: דורי סגל וחיים כצמן

מימין: דורי סגל וחיים כצמן

ההון העצמי המיוחס לבעלי דורי בניה הוא 143 מיליון שקל, והוא נובע כולו משטר הון שדורי קבוצה העבירה לדורי בניה. בדומה למניות דורי קבוצה, גם מניות דורי בניה לא שוות הרבה, כיוון ששטר ההון שהתקבל מדורי קבוצה ימנע חלוקת דיבידנדים לבעלי המניות, אם החברה תמשיך להתקיים, או חלוקת יתרת נכסים לבעלי המניות במקרה של פירוק.

לכן, להערכתנו, הערך האמיתי שדורי בניה מקנה כעת לדורי קבוצה נמוך מהותית מערכה במאזני דורי קבוצה.

בנוסף, דורי בניה צפויה להצטרך לנזילות להמשך פעילותה, וספק עד כמה דורי קבוצה תוכל ותרצה לספק נזילות זו. התרחיש שבו דורי בניה תגיע לחדלות פירעון נראה כעת סביר, ואם הוא יתרחש, יהיה מדובר באחד הקבלנים המבצעים הגדולים ביותר שלא יעמדו בהתחייבויותיהם בישראל, ולכך יהיו השלכות מבחינת הפרויקטים שהחברה מבצעת כיום.

דוראד: עודף התחייבויות פיננסיות

לדורי קבוצה יש שליטה בדורי אנרגיה באמצעות אחזקה של 51%. אלומיי מחזיקה ביתרת ה־49% מהחברה, עם אופציה לעלות לאחזקה של 50%. דורי אנרגיה מחזיקה ב־18.75% מתחנת הכוח דוראד, ולכן לדורי קבוצה יש בפועל 9.56% מדוראד.

בשלושת הרבעונים הראשונים של 2015 ה־EBITDA של דוראד עמד על כ־387 מיליון שקל. לדוראד עודף התחייבויות פיננסיות (לא כולל הלוואות בעלים) של כ־3 מיליארד שקל, שיצרו בתקופה זו הוצאות מימון של כ־150 מיליון שקל. מ־1 בפברואר 2015 הופחת ב־9% תעריף רכיב ייצור החשמל, המהווה בסיס לחיוב הלקוחות של דוראד, ומ־13 בספטמבר הופחת התעריף ב־6.8% נוספים. במקביל, ירד באותו שיעור גם המחיר שדוראד משלמת על הגז ממאגר תמר.

הגז מהווה כ־70% מעלויות התפעול של דוראד, ולכן הירידה במחירו מקזזת רק חלקית את השפעת הירידה במחיר החשמל על הרווח התפעולי של דוראד. לכן, ההורדה הנוספת של התעריף בספטמבר — שלא השפיעה כמעט על הרווח התפעולי בשלושת הרבעונים הראשונים של השנה — צפויה ליצור פגיעה קלה ברווח התפעולי בהמשך. בנוסף, רשות החשמל העלתה את תעריף הולכת החשמל שדוראד תשלם בכ־50 מיליון שקל בשנה, וגם גורם זה יפגע ברווח העתידי של דוראד. אך גם לאחר ההשפעה של גורמים אלה דוראד צפויה ליצור EBITDA של כ־400–500 מיליון שקל בשנה, ותזרים מזומנים שנתי שוטף לאחר הוצאות מימון ומסים (אך לפני תשלום הקרן על החוב) של כ־150–225 מיליון שקל.

ההון העצמי בתוספת ההלוואות מצדדים קשורים של דוראד עומד על 1.12 מיליארד שקל, אך הערך של דוראד גבוה מסכום זה. באפריל 2015 אלומיי מימשה אופציה להגדיל את חלקה בדוראד לפי מחיר המשקף לחברה שווי של כ־1.66 מיליארד שקל, מה שאומר שמבחינת אלומיי ערך תחנת הכוח גבוה יותר. אנחנו מעריכים את השווי של דוראד בכ־1.7–2 מיליארד שקל, ומכך נובע שערך האחזקה של קבוצת דורי בדוראד עומד על 162–191 מיליון שקל.

תחנת דוראד צילום: בני מור

תחנת דוראד צילום: בני מור

יזמות בפולין וישראל: פרויקטים של דירות למגורים

רונסון היא חברה ציבורית שנסחרת בבורסה הפולנית, ולכן אנחנו גוזרים את ערך האחזקה בה לפי ערך השוק של המניה. האחזקה ברונסון רשומה במאזני דורי קבוצה לפי שווי גבוה יותר, ודורי קבוצה מצדיקה זאת בהערכת שווי שהיא קיבלה לרונסון — אבל אנחנו לא קונים את הערכת השווי הזו.

רונסון עוסקת בייזום של דירות למגורים בפולין. לחברה רווח נקי זניח של 1.8 מיליון זלוטי (כ־1.7 מיליון שקל) בשלושת הרבעונים הראשונים של 2015. הרווחיות הנמוכה מסבירה מדוע החברה נסחרת לפי ערך שוק שנמוך במעט מההון העצמי של החברה. הערך של רונסון יהיה תלוי ביכולת שלה להציג רווחיות מהותית מהפרויקטים שהיא עובדת עליהם כעת.

לדורי קבוצה חלק בשלושה פרויקטים של ייזום נדל"ן בישראל, ובמלאי יש לה שתי דירות נוספות שעדיין לא נמכרו מפרויקט שהושלם ב־2015. במהלך 2016 צפויים להיות מושלמים הפרויקטים וילה דורי בנס ציונה ודורי פלוס בהוד השרון. השלמתם צפויה ליצור לדורי קבוצה תזרים מזומנים נקי מהותי שישפר את נזילות החברה. הפרויקט השלישי, My Dori בגני תקווה, נמצא בשלבים התחלתיים, וצפוי להיות מושלם בשנים 2017 ו־2018. את הערך של היזמות אנחנו רושמים לפי ערכה במאזני דורי קבוצה.

מחירי האג"ח: קורסים בלי בעל שליטה חזק

בהנחה שקשיי דורי בניה רחוקים מסיום, שערך נכסי היזמות של החברה במזרח אירופה נמוך ושהמסים הנדחים לא צפויים למימוש בגלל ההפסדים, ערך הנכסים של דורי קבוצה לא שונה מהותית מערך ההתחייבויות שלה. מצב זה, בשילוב עם היעדר בעל שליטה חזק כמו גזית גלוב, מוביל לסחרור שלילי בדורי קבוצה, שמתבטא בקריסה במחירי האג"ח שלה.

הצעת הרכש של גזית גלוב לדורי קבוצה נכשלה לאחר שבית ההשקעות פסגות מכר מניות דורי קבוצה שהחזיק (7.6%) לחברת אדלטק תמורת 12.4 מיליון שקל — סכום הגבוה ב־1.1 מיליון שקל מהתמורה שהיתה צפויה בהצעת הרכש. לאדלטק חלק בדוראד, ויש לה סכסוך עסקי ומשפטי עם קבוצת דורי סביב פעילות תחנת הכוח. אדלטק לא נענתה להצעת הרכש, ולכן זו נכשלה. ניתן לראות בחסימת הצעת הרכש צעד ראשון בדרך להידרדרות גדולה בהרבה.

התגובה של גזית גלוב — מכירת כל מניות דורי קבוצה שבהן החזיקה — היתה קיצונית. מהלך זה החל את הסחרור בחברות דורי קבוצה ודורי בניה, שמשפיע על חובות של כחצי מיליארד שקל שיש לקבוצת דורי ועל פעילות ביצוע בהיקף של 1.4 מיליארד שקל של דורי בניה.

הכותב הוא כלכלן בחברת הייטק