ניגריה מאיימת על היציבות של שיכון ובינוי

1.31.3 מיליארד שקל מההכנסות ב־2014 זקפה חברת הנדל"ן היזמי לפעילותה במדינה האפריקאית. אך השנה, עם אי־היציבות הגוברת בניגריה, שפעלה שמונה חודשים ללא ממשלה, ההצלחה הפכה להאטה. אם השקעות הממשלה הניגרית בפרויקטים לא יחודשו, הפגיעה תחלחל עד לשורה התחתונה של שיכון ובינוי

שנת 2015 מסתמנת כשנה חלשה מאוד עבור שיכון ובינויבשל שלוש מכות שספגה במהלכה. הראשונה התרחשה בניגריה. חילופי השלטון במדינה בתום הרבעון הראשון והירידה החדה במחיר הנפט, שפגעו בפעילות במדינה זו ברבעונים השני והשלישי, יוצרים סימן שאלה לגבי הרווחיות העתידית מניגריה.

תזרים מזומנים שלילי מפעילות שוטפת של שיכון ובינוי בחו"ל ברבעון השלישי של השנה מרמז על אפשרות להמשך צמצום קצב הפעילות בניגריה ברבעונים הבאים. המכה השנייה נחתה בספטמבר, אז הוספה שיכון ובינוי לרשימת החברות הריכוזיות בשל הבעלות הצולבת של שרי אריסון בחברה ובבנק הפועלים. הכללה זו עלולה לפגוע בסיכויי החברה לזכות במכרזים בתחומי הזכיינות והאנרגיה. ייתכן אף שגורם זה יוביל בעתיד למכירת השליטה בחברה.

המכה השלישית הגיעה בנובמבר כאשר השותף בפרויקט אשלים בנגב הכריז על פשיטת רגל, דבר שיוצר צורך בהתאמות בהשלמת הפרויקט. מבין גורמים אלו רק החולשה בניגריה משפיעה בינתיים על הדו"חות הכספיים של החברה. בנוסף, המניה נפלה ב־24% מתחילת השנה, ושווי השוק של החברה הצטמצם ל־2.4 מיליארד שקל.

- שיכון ובינוי עדיין לא מצאה מחליף לתחנת הכוח באשלים

- איי.די.או במהלך עסקי ענק: תחלק דיבידנד של 300 מיליון שקל

- פרויקט אשלים בסכנה? שיכון ובינוי מחפשת מחליפה לאבנגואה הספרדית

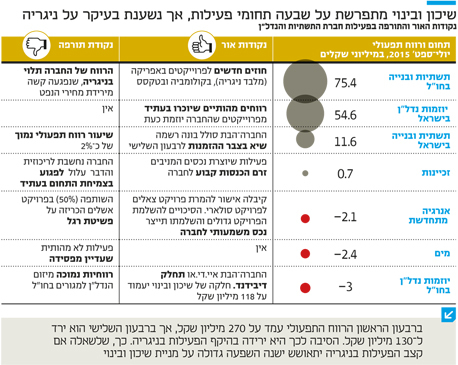

לשיכון ובינוי, בניהולו של ירון קריסי, יש שבעה תחומי פעילות מרכזיים: קבלנות תשתית ובנייה בישראל ובחו"ל, יזמות נדל"ן בישראל ובחו"ל, אנרגיה מתחדשת, מים וזכיינות. "כלכליסט" ממפה את הקשיים ונקודות האור הצפויים בתחומי הפעילות של החברה.

הנפט פגע בניגריה: תשתית ובנייה בחו"ל

תחום התשתית והבנייה בחו"ל מתמקד בבניית תשתיות במדינות באפריקה ובאמריקה הלטינית. עיקר צבר ההזמנות של שיכון ובינוי בתחום התשתית והבנייה בחו"ל (כ־75%) נובע מזכייה במכרזים בניגריה. ההכנסות מהפעילות במדינה עמדו על 1.3 מיליארד שקל ב־2014, מחצית מכלל הכנסות תחום זה (החברה מפרטת הכנסות לפי מדינות רק בדו"ח השנתי).

מלבד ניגריה, לשיכון ובינוי יש פעילות ניכרת בגואטמלה, קניה, אוגנדה וטוגו, והיא זכתה במכרזים לסלילת כבישי אגרה בקולומביה ובטקסס שבארה"ב. שיעור הרווח התפעולי הגבוה של התחום נובע מפעילות רבת־שנים, בעיקר בניגריה, אוגנדה וקניה, הכוללת הפעלה אנכית של כל שלבי הבנייה, החל משלב המחצבות וייצור הבטון עד להשלמה הסופית של הפרויקט.

ירון קריסי, מנכ"ל שיכון ובינוי צילום: ענר גרין

ירון קריסי, מנכ"ל שיכון ובינוי צילום: ענר גרין

עד לרבעון הראשון של 2015 תחום התשתית והבנייה בחו"ל היה אחראי למרבית הרווח התפעולי של שיכון ובינוי. ב־2014 תחום זה יצר רווח תפעולי של 440 מיליון שקל, 58% מתוך הרווח התפעולי של החברה כולה. ברבעון הראשון של השנה הרווח התפעולי של התחום עמד על 157 מיליון שקל — 58% מהרווח תפעלי של החברה באותו רבעון. חלק מהעלייה ברבעון הראשון נבע משער הדולר החזק באותו רבעון, וחלק מפרויקטים חדשים שהתחילו בניגריה.

קצב הפעילות של החברה מתבצע לפי קצב התשלומים, זאת כדי למנוע בעיות תשלום של מדינות עם מוניטין גרוע בתחום. כתוצאה מכך האטה החברה במהלך שני הרבעונים האחרונים את הפעילות בניגריה.

בדו"חות הרבעון השני הסבירה שיכון ובינוי את תזרים המזומנים השלילי מפעילות שוטפת בעיקר בתחום התשתיות והבנייה בישראל, שבו יש פערים בין קצב ביצוע העבודות ובין תשלומים מסוימים המגיעים על אבני דרך. ואילו ברבעון השלישי ההסבר לתזרים המזומנים השלילי מפעילות שוטפת משתנה ומתמקד בתחום התשתיות והבנייה באפריקה. מכך ניתן להסיק שברבעון השלישי חל שיפור מהותי בתזרים המזומנים מהפעילות בישראל, אך חלה הרעה משמעותית בתזרים באפריקה. כיוון שקצב ביצוע העבודות תלוי בתזרים, מדובר בסימן אזהרה שיכול להצביע על ירידה בהכנסות וברווחיות תחום התשתיות והבנייה בחו"ל ברבעונים הקרובים.

מנגד, לאחר שמונה חודשים ללא ממשלה, בנובמבר הושבעה ממשלה חדשה בניגריה וייתכן שהיא תוביל לשיפור בקצב הפעילות ב־2016. הממשלה החדשה הכריזה על כוונה לקדם פרויקטים חדשים של תשתיות, אך עדיין לא העבירה לכך תקציבים. שיכון ובינוי צפויה לדווח על העברת תקציבים, אם וכאשר תתבצע, ולהודעה כזו צפויה השפעה חיובית מהותית על מניית החברה.

פרוקט גשר לוקו של שיכון ובינוי בניגריה צילום: יוטיוב

פרוקט גשר לוקו של שיכון ובינוי בניגריה צילום: יוטיוב

עם זאת, כל עוד לא תחודש ההשקעה של ממשלת ניגריה בפרויקטים הקיימים, קצב העבודות של שיכון ובינוי בניגריה צפוי להיות נמוך, וזה ישפיע מהותית על רווחי החברה. החוזים החדשים שחתמה החברה במדינות אחרות באפריקה ובאמריקה צפויים לקזז חלקית בלבד את הירידה הנובעת מהפגיעה בפעילות בניגריה.

במקביל, ניגריה נפגעה מהקריסה במחיר הנפט, שנפל ב־50% מאז דצמבר 2014. לפני הקריסה, כ־95% מהכנסות המט"ח של ניגריה הגיעו מהנפט. כך שהירידה במחיר הנפט פוגעות קשות בכלכלה זו ועלולה להוביל להאטה משמעותית בקצב פרויקטי התשתית הקיימים ובקצב המכרזים העתידיים.

רווח תפעולי נמוך: תשתית ובנייה בישראל

תחום תשתיות הבנייה בישראל מבוצע על ידי החברה־הבת סולל בונה (100%). סולל בונה מתמחה בפרויקטים גדולים בתחומי הבנייה והתשתיות. בין הפרויקטים הבולטים שהחברה מבצעת כעת נמצאים פרויקט אגירה שאובה בגלבוע, הקמת מבנה עליון בקווי מסילות רכבת בצפון הארץ, הקמת מבנה משרדים לממשלה וביצוע עבודות בקו האדום של הרכבת הקלה בתל אביב. היקף הפעולות של סולל בונה עומד על כ־2 מיליארד שקל בשנה, אך שיעור הרווח התפעולי של פעילות זו נמוך ועומד על כ־2% בלבד. לכן, למרות ההשפעה הגדולה של סולל בונה על ההכנסות של שיכון ובינוי, ההשפעה על הרווח הנקי נמוכה בהרבה.

לשינויים, לטוב ולרע, בשיעור הרווח התפעולי של סולל בונה צפויה השפעה מהותית על שיכון ובינוי. בינתיים, צבר ההזמנות של סולל בונה זינק לשיא חדש ברבעון השלישי בעקבות הכללת חלקה של שיכון ובינוי בפרויקט הרכבת הקלה בתל אביב ובפרויקט אשלים בצבר ההזמנות.

הקרקעות שוות יותר: יזמות נדל"ן בישראל

תחום היזמות והבנייה בישראל מתבצע על ידי החברה־הבת שיכון ובינוי נדל"ן (85.9%). תחום זה רווחי מאוד בזכות שילוב של מחירי הנדל"ן הגבוהים עם קרקעות שחלקן רשומות במאזני החברה במחיר שבו הן נרכשו לפני שנים רבות. אנליסטים מעריכים כי שווי חלק מהקרקעות גבוה בכמיליארד שקל מהשווי שבו הן רשומות במאזני החברה.

החברה מכירה בהכנסה וברווח מהפעילות רק בעת מסירת הדירות, ולכן הרווחים תנודתיים מאוד מרבעון לרבעון.

עם זאת, תחום היזמות והנדל"ן בישראל אחראי לכשליש מהרווח התפעולי של החברה, והוא צפוי לשמור על רווחיות גבוהה בזכות ההכרה הצפויה ברווחים שינבעו מהפרויקטים המבוצעים כעת ומפרויקטים עתידיים על קרקעות קיימות של החברה.

מתחילת השנה מכרה שיכון ובינוי נדל"ן 846 דירות ב־1.4 מיליארד שקל (חלק החברה בפרויקטים). בנוסף, שיכון ובינוי נדל"ן נכנסה לפרויקט מהותי כאשר רכשה 50% מקרקע באזור התחנה המרכזית הישנה של תל אביב תמורת 280 מיליון שקל. ברבעון הרביעי צפויה החברה להכיר ברווח לפני מס של 64 מיליון שקל בעקבות שינוי ייעוד של קרקע בנתניה. במחצית הראשונהשל 2016 החברה צפויה להכיר ברווח לפני מס של 52 מיליון שקל עם השלמת מכירת קרקע בחדרה.

דיבידנדים מאיי.די.או: יזמות נדל"ן בחו"ל

תחום יזמות הנדל"ן בחו"ל של החברה מהותי פחות בשל היקף הפעילות והרווחיות הנמוכים יחסית. עיקר הפעילות מתבצע בפולין ובצ'כיה. בנוסף, לחברה אחזקה פיננסית מהותית של 39.4% בחברת איי.די.או, המשקיעה בפורטפוליו של דירות להשכרה למגורים בברלין.

שווי השוק של אחזקה זו עומד על כ־590 מיליון שקל (כ־24% משווי השוק הנוכחי של שיכון ובינוי). איי.די.או מופיעה במאזני שיכון ובינוי כחברה מוחזקת המטופלת לפי שיטת השווי המאזני, ולכן הרווחים הנובעים ממנה נכללים כסעיף נפרד שלא נכלל ברווח התפעולי אלא מצורף ישירות לרווח לפני מס. איי.די.או מתכוונת לחלק בקרוב דיבידנד של 300 מיליון שקל (חלקה של שיכון ובינוי יעמוד על 118.2 מיליון שקל). בשנתיים הקרובות, כיוון שיש לה קופת מזומנים גדולה ללא שימוש, איי.די.או מתכוונת לחלק כדיבידנד כל רווח ראוי לחלוקה שיצטבר, ולכן היא צפויה לתרום לנזילות של שיכון ובינוי בשנה הקרובה.

השותפה פשטה רגל: אנרגיה מתחדשת

שיכון ובינוי יוזמת שני פרויקטים גדולים לייצור חשמל באמצעות אנרגיה סולארית. אחד הפרויקטים, פרויקט אשלים לייצור חשמל באנרגיה תרמו־סולארית בהספק 110 מגה־ואט, ספג מכה בעקבות פשיטת הרגל של השותפה בפרויקט, חברת בנגואה הספרדית (שלה גם יש את הטכנולוגיה לביצוע).

פשיטת הרגל של החברה הספרדית נבעה משילוב של הפסדים מפרויקט גדול בברזיל ושל שינוי בתנאי השוק — ירידה חדה בעלות ייצור חשמל באמצעות פאנלים סולאריים (אנרגיה פוטו־וולטאית). ירידה זו הפכה את הפרויקטים הסולאריים הפוטו־וולטאים ליעילים וזולים בהרבה מהפרויקט המשתמש בחום השמש לחימום ובחום ליצירת חשמל.

בדו"חות השנתיים העריכה שיכון ובינוי את עלות העבודות המוקדמות לפרויקט בכ־80 מיליון שקל.

הדמייה של פרויקט אשלים

הדמייה של פרויקט אשלים

בנוסף, הועמדו ערבויות בהיקף 110 מיליון שקל למדינה, וצפויה עלות נוספת שנובעת מהסגירה הפיננסית של הפרויקט. לשיכון ובינוי 50% בפרויקט ובעלויות אלו. בשלב הנוכחי העבודות בפרויקט נמשכות כיוון שההון הראשוני הנדרש אליו כבר הוזרם, אך בגלל אי־הוודאות בנוגע לפעילות של בנגואה יש מגעים לבחינת החלפת החברה בתפקיד יזמת הפרויקט והחלפת חלקה בתחום הבנייה בפועל של הפרויקט.

מנגד, שיכון ובינוי קיבלה אישור להמרת פרויקט צאלים, שצפוי לייצר חשמל בהיקף 120 מגה־ואט, מפרויקט תרמו־סולארי לפרויקט סולארי. לכן הסיכויים להשלמת הפרויקט גדולים, ואם הוא יושלם, ייווצר לשיכון ובינוי נכס משמעותי.

בנוסף, לשיכון ובינוי יש אחזקה במתקנים קטנים ובינוניים לייצור חשמל סולארי פוטו־וולטאי בישראל ו־50% מחברה המייצרת חשמל סולארי פוטו־וולטאי בספרד. לשיכון ובינוי יש גם תחנת כוח לייצור חשמל באמצעות מזוט שמופעלת ברגעי שיא של ביקוש לחשמל (כיוון שייצור זה יקר ומזהם יותר) ותוכניות להקמת תחנת כוח לייצור חשמל מגז טבעי באשדוד.

הצמיחה בסכנה: מים וזכיינות

פעילות המים של החברה מתבצעת באמצעות אלקון המטפלת בעיקר בשפכים תעשייתיים. השנה שיכון ובינוי עלתה לשליטה מלאה באלקון. פעילות זו עדיין מייצרת הפסד תפעולי ואינה מהותית לחברה בשלב זה.

תחום פעילות נוסף הוא הזכיינות. תחום זה כולל מימון, הקמה והפעלה של פרויקטים בארץ ובעולם שהמדינות מעבירות לידי גורמים פרטיים. התחום נעשה בסינרגיה עם זרועות התשתיות של החברה בארץ ובחו"ל. בימים אלו שיכון ובינוי מעורבת בבניית פרויקט אנרגיה שאובה בגלבוע ובבניית בניין משרדים לממשלה. החברה שותפה בניהול פרויקטים רבים שהשלימה בעבר, בהם מעונות הסטודנטים בתל אביב, מתקן התפלת מים בחדרה ואחזקת כבישים בצפון הארץ. שיכון ובינוי מתכוונת להרחיב את פעילות הזכיינות בעיקר בחו"ל. עם זאת, הקביעה שהחברה נכללת בקבוצת החברות הריכוזיות עלולה לפגוע בצמיחת התחום בעתיד.

שרי אריסון, בעלת השליטה בשיכון ובינוי

שרי אריסון, בעלת השליטה בשיכון ובינוי

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

השוק עדיין אופטימי: השורה התחתונה

את 2014 סיימה שיכון ובינוי עם רווח תפעולי של 754 מיליון שקל, כ־68 מיליון שקל ממנו נבעו ממימושים ומהשפעות חד־פעמיות. ברבעון הראשון של השנה הרווח התפעולי אף עלה ל־270 מיליון שקל, 39 מיליון שקל מתוכו נבעו ממימושים ומהשפעות חד־פעמיות. אך חלק ניכר מרווחים אלו נבעו מפעילות תשתית ובנייה בחו"ל ובעיקר מהפעילות בניגריה.

ברבעון השלישי הרווח הנקי של החברה היה גבוה בזכות הכנסה חד־פעמית מהנפקת החברה־הבת של איי.די.או בגרמניה ומהכנסת מימון שנבעה מגידור מט"ח, ולכן שורת הרווח הנקי באותו רבעון מטעה ולא מתארת נכון את מצב החברה. לקבלת תמונה נכונה יותר צריך להסתכל על הרווח התפעולי באותה התקופה. ברבעונים השני והשלישי של השנה הרווח התפעולי של שיכון ובינוי ירד ל־90 מיליון שקל ו־130 מיליון שקל בהתאמה בעיקר בעקבות ירידת היקף הפעילות בניגריה. על פי הערכות, החברה תציג תוצאות חלשות ברבעון הרביעי בגלל המצב בניגריה. לכן לשאלה אם קצב הפעילות בניגריה יתאושש צפויה השפעה גדולה על מניית שיכון ובינוי.

לזרוע הנדל"ן והתשתיות של אריסון עודף התחייבויות פיננסיות של יותר מ־4 מיליארד שקל, כאשר עיקר ההתחייבויות נמצא במטה החברה ואילו עיקר הנכסים הפיננסים נמצא דווקא בתחום התשתית והבנייה בחו"ל. מדיניות הדיבידנדים הנדיבה של שיכון ובינוי, שעומדת על 70% מהרווח הנקי, מונעת את צמצום החוב הפיננסי של החברה.

לשיכון ובינוי תלות רבה ביכולת שלה לגיוס חוב בריבית נמוכה, כיוון שזו משפיעה מאוד על רווחיות הפרויקטים של הזכיינות ועל הוצאות המימון העתידיות של החברה. התשואה על האג"ח הארוכה של החברה, אג"ח 8, עומדת על כ־3.9% (צמוד מדד). נתון זה מראה, מצד אחד, שהשוק דורש פרמיה של כ־3.5% מעל אג"ח מדינה מקבילה כדי לפצות על הסיכון הנובע מהתלות הגבוהה בפעילות באפריקה. אך מצד שני, למרות הירידה ברווחיות החברה עדיין מציגה רווחים יפים, ותשואת האג"ח מבהירה שאין דאגה מהותית בשוק ההון ליציבות העתידית של החברה.

אורי טל טנא הוא כלכלן בחברת הייטק