אג'יו: כלכלה על אדי סטרואידים

"הבעיה שבייג'ינג ניצבת בפניה היא שבכנות, זה נגמר. הם הפסידו. אין שום דבר שהם יכולים לעשות, אלא אם כן הם מוכנים לבצע פיחות של 25% ביואן", זה הניתוח הנחרץ של פרופ' כריסטופר בולדינג, מומחה עולמי לכלכלת סין. האימרות הפרובקטיביות כבר זיכו אותו בציתות לקו הטלפון ופריצה לביתו, אבל הוא לא מתכנן להפסיק לכתוב עד שיגידו לו אחרת

"אני אשקר אם אומר שאני אף פעם לא מסתכל מעבר לכתף שלי. זו סין, ודברים כאלה קורים", אומר פרופ' כריסטופר בולדינג ל"כלכליסט", כשהוא נשאל על הנכונות שלו לפרסם ניתוחים מביכים על כלכלת סין גם כיום, בעיצומו של המשבר הנוכחי בשוק המניות הסיני.

"אני יכול לספר שבשבועיים האחרונים חיבור הטלפון שלי נעשה גרוע באופן משמעותי. האם אני יכול להגיד למה בדיוק? לא. האם יש לי חשדות כבדים למה? כן, בהחלט. עם זאת, בסין יש הרבה דיונים על האירועים העכשוויים, על שאלות כמו כמה כסף הפסידה הסוכנות הממשלתית שרוכשת מניות. זה חלק גדול מהדיון הנוכחי. עד שלא יגידו לי לעצור, אני פשוט הולך להמשיך לכתוב את הבלוג שלי. אם יחליטו להגיד לי 'היי, אתה צריך להפסיק', אז נחצה את הגשר הזה כשנגיע אליו".

בולדינג, אמריקאי נושק לגיל 40 המלמד בבית הספר למינהל עסקים באוניברסיטת פקינג בשנזן, היה בשנים האחרונות לאחד הפרשנים הבולטים בעולם לכלכלה הסינית, ולמרואיין מבוקש בכלי התקשורת הכלכליים - מבלומברג ועד "הוול סטריט ג'ורנל". הבלוג שלו הפך לקריאת חובה בקרב העוקבים אחרי הכלכלה הסינית, בין היתר בגלל הניסוחים הבוטים שלו: את חבילת התמריצים לכלכלה הסינית אחרי המשבר הפיננסי ב־2008 הוא כינה לאחרונה "תמריץ תקציבי על סטרואידים עם צ'ייסר של מת' וקוקאין", שהוביל ל'אורגיה מתודלקת חובות של בנייה וצריכת סחורות".

לא כולם אוהבים את הניתוחים של בולדינג. בפוסט מכה גלים שפרסם בשנה שעברה הוא סיפר על כך שגם המשרד שלו וגם ביתו נפרצו, שהאקרים ניסו לחדור למחשב שלו, ושכנראה גם מאזינים לטלפון שלו. הכל בגלל ניתוח שהביך חברה סינית רבת־עוצמה.

אבל אל הרפובליקה העממית הוא בכלל הגיע במקרה: אשתו האדריכלית קיבלה הצעת עבודה בסין ("לתכנן בתים עבור הסופר־עשירים"), ובולדינג, שהמחקר שלו מתמקד בכלכלה בינלאומית, קפץ על ההזדמנות: "אמרנו, 'אנחנו צעירים ומחפשים הרפתקאות, אז ניסע'".

איור: דניאל גולדפרב

איור: דניאל גולדפרב אף שחלפו שש שנים מאז הגיע לסין, הוא מתוודה, הוא כמעט ולא מדבר סינית, מה שבאופן מפתיע נותן לו, לדבריו, יתרון בתחומים מסוימים, בעיקר כשזה מגיע לנתונים. "אם אני לא אתמקד במספרים, אם לא אנסה להבין איך ניתן ליישב בין הנתונים השונים בכלכלה, לא יהיה לי הרבה לתרום להבנה של מה שמתרחש בסין. כתוצאה, בהרבה תחומים בכלכלה אני יודע יותר מרוב הסינים".

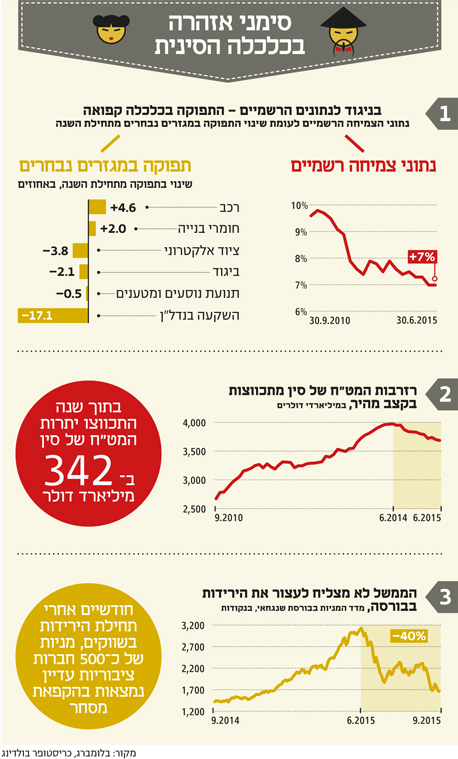

וכשבולדינג מסתכל על המספרים, הוא מגלה תמונה שונה מהותית מזאת שמציירים השלטונות. לפני שנתיים, למשל, הוא עלה לכותרות אחרי שהעריך באופן מנומק שהתוצר הסיני נמוך בלא פחות מטריליון דולר מההערכות הרשמיות. השבוע, בדיוק כשראש ממשלת סין לי קצ'יאנג הצהיר שהכלכלה הסינית צומחת בקצב משביע רצון, בולדינג פרסם ב'פייננשל טיימס' ניתוח משלו שלפיו התפוקה הכלכלית במדינה קפאה במקום, ואולי אפילו יורדת. "הסיבה שהתחלתי לכתוב על הנושאים האלה, וגם התחלתי לכתוב בלוג לפני 4–3 שנים, היתה שקראתי דברים בעיתונות העולמית על הכלכלה הסינית שפשוט לא תאמו את מה שראיתי ושמעתי כאן בסין".

"יש הרבה מאוד סימני אזהרה בכלכלה הסינית", הוא מרחיב עכשיו. "שוק המניות נפל ב־40% בתוך חודשיים, השלטונות מבצעים פיחות של שער המטבע המקומי אבל צריכים להוציא סכומים אדירים של כסף כדי למנוע ממנו לרדת עוד יותר, הם מחלצים את הממשלות המקומיות בסכומים שמהווים חלק משמעותי מהתוצר, תפוקת הכלכלה נמצאת בירידה, והמחירים הסיטונאיים יורדים בכמעט 6%. לנוכח העובדות האלה, אני לא רואה איך אפשר להגיע למסקנה אחרת חוץ מכך שיש כרגע מצוקה פיננסית וכלכלית משמעותית בסין".

המספרים לא מתחברים

את סימני ההאטה בכלכלה הסינית מרגישים היטב מסביב לעולם. יצרניות סחורות כמו ברזיל ואוסטרליה, למשל, כבר חשות על בשרן את הירידה בביקוש הסיני. אבל בסין מתעקשים על עסקים כרגיל. פחות או יותר. הנתונים הרשמיים מדברים על צמיחה של 7%, צמיחה שבמערב יכולים רק להתקנא בה, וההנהגה מדברת על מחויבותה לעבור למודל צמיחה חדש, כזה שמבוסס על צריכה ושירותים אבל, כך מסביר בולדינג, זו לא התמונה שמתקבלת כשצוללים אל הנתונים המתעדים את הפעילות הכלכלית במדינה.

פרופ' כריסטופר בולדינג: "אני לא רואה איך אפשר להגיע למסקנה אחרת חוץ מכך שיש כרגע מצוקה פיננסית וכלכלית משמעותית בסין"

פרופ' כריסטופר בולדינג: "אני לא רואה איך אפשר להגיע למסקנה אחרת חוץ מכך שיש כרגע מצוקה פיננסית וכלכלית משמעותית בסין" "באופן בסיסי, הכלכלה היא סך כל המוצרים והשירותים שהיא מפיקה. ואם בוחנים, למשל, את תפוקת המוצרים ברחבי סין לאורך זמן, מגלים שהיא עומדת במקום, או יורדת קלות". קשה ליישב בין הטענה שהכלכלה צומחת לבין העובדה שהיא מפיקה את אותה כמות מוצרים כמו בשנה שעברה. אך בולדינג, כמו כל כלכלן טוב, מסתייג ומציין לפרוטוקול שיכול להיות שהשנה המוצרים איכותיים יותר, וזה מה שמסביר את הפער בין התפוקה לתוצר - אם כי לא נשמע שההסתייגות הזאת משכנעת אותו במיוחד.

התעלומה מעמיקה, אומר בולדינג, כשבוחנים טענות שלפיהן ההסבר לפער בין נתוני הייצור לנתוני הצמיחה טמון בכך שסין עברה למודל שמבוסס על יותר צריכה. "יש אנשים שאומרים שהצרכנים פשוט מוציאים יותר כסף. אבל אם מסתכלים על תפוקת מוצרי הצריכה, על דברים כמו סמארטפונים, בגדים, או ספות, מגלים שגם כאן התפוקה קפואה או יורדת. זו חידה גדולה: אין שום היגיון בלהגיד שהמכירות הקמעונאיות עולות, אם התוצר שמופק עבור קטגוריות אלה ממשיך להישאר קפוא או יורד".

יכול להיות שההסבר הוא שמחירים עלו?

"סין נמצאת בתקופה די משמעותית של דפלציה. ברוב המוצרים בסין, ובהחלט בתחומים כמו ביגוד, טקסטיל, נעליים ומוצרי חשמל, המחירים הסיטונאיים אפילו ירדו בכ־6%. אבל אם המחירים שגובים הספקים יורדים ב־6%, והמכירות הקמעונאיות עולות ב־10% כמו בנתונים הרשמיים, זה אומר שיש מרווח של 16% שצריך ללכת לאן שהוא. ואנחנו לא רואים את זה ברווחי התאגידים. הסבר אחר יכול היה להיות שהקמעונאים הצליחו להשיג עסקה טובה יותר מהספקים שלהם. אבל אם כך היה המצב, זה היה צריך לבוא לידי ביטוי ברווחי הקמעונאים, ואנחנו פשוט לא רואים את רווחיות הקמעונאים עולה באופן משמעותי".

גם כשבולדינג פונה לעוד הסבר פופולרי למקורות הצמיחה הסינית, שלפיו הכלכלה הסינית עוברת לכלכלה שמבוססת על מתן שירותים, הוא נתקל בבעיה. "הצלחתי להשיג נתונים לגבי מגוון שירותים שונים, וגם שם הסיפור מאוד דומה: צמיחה קפואה או יורדת. למשל, דברים כמו מלונות או נסיעות, שפשוט לא ראו בהם שום צמיחה".

מימין: מפעל יצוא פלדה בסין; רה"מ סין לי קצ'יאנג ונשיא סין שי ג'ינפינג; נמל סחר חופשי בשנגחאיצילומים: רויטרס, בלומברג, אי.פי.איי צילום: רויטרס, בלומברג, אי פי איי

מימין: מפעל יצוא פלדה בסין; רה"מ סין לי קצ'יאנג ונשיא סין שי ג'ינפינג; נמל סחר חופשי בשנגחאיצילומים: רויטרס, בלומברג, אי.פי.איי צילום: רויטרס, בלומברג, אי פי איי מה אפשר ללמוד מהנתונים האלה?

"בין שאנשים בוחרים להאמין לסטטיסטיקות הצמיחה הרשמיות ובין שלא, הנתונים האלה פשוט לא מלמדים על כלכלה בריאה. לכלכלות בריאות וחסונות אין תפוקה קפואה או יורדת. זה לא קורה. אפשר להתווכח על המספרים, ולא להגיע להסכמה, אבל אני לא חושב שמישהו יאמר שמדינה שיש לה תפוקה יורדת היא כלכלה בריאה. אף אחד לא יגיד שזה דבר חיובי".

אם הכלכלה הריאלית דורכת במקום, מה זה אומר לגבי התעסוקה? בגרסה הרשמית האבטלה עומדת באופן קבוע סביב ה־4%.

"נתוני תעסוקה הם אחד הדברים הכי קשים להשגה בסין. בכנות, כל מה שאגיד לך יהיה טוב רק מעט יותר מהשערה. אבל אני חושב שכל העדויות מצביעות על כך שהתעסוקה נמצאת לכל הפחות תחת לחץ רציני. לפני שבועיים התפרסם מחקר שבו כלכלנים סינים העריכו את שיעור האבטלה ב־2010 בכמעט 10%, בהתבסס על סקרי משקי בית. אבל בכנות, כל מספר שאתן לך יהיה אקראי למחצה".

בריחת ההון הגדולה

כמובן שפרופ' בולדינג אינו היחיד שחושב שמצבה של כלכלת סין אינו מזהיר, ולראיה, שטף ההון האדיר שמנסה למצוא את דרכו החוצה מסין. "בחודשים האחרונים", הוא מסביר, "כמויות גדולות של הון עזבו את סין, וכמויות אלה גדלות באופן קבוע. כשהכסף הזה עוזב את סין, הוא דוחף כלפי מטה את המטבע המקומי, היואן (או בשמו הסיני, הרנמינבי). מה שממשלה הסינית מנסה לעשות הוא למנוע פיחות על ידי זה שהיא לוקחת דולרים מהרזרבות וקונה באמצעותם יואן בשוק המט"ח" - פעולה הפוכה, אגב, מזו שאותה מבצע בנק ישראל, שקונה דולרים כדי להחליש את שער השקל. "רק היום ראיתי דו"ח של בנק השקעות שמעריך שבחודשים יולי ואוגוסט סין הוציאה 100 מיליארד דולר כל חודש, כלומר 200 מיליארד דולר, על שמירת ערך היואן".

"החדשות הטובות", ממשיך בולדינג, "הן שלסין יש רזרבות בהיקף 3.5 טריליון דולר. החדשות הרעות הן ש־3.5 טריליון דולר זה פחות ממה שזה נשמע. אני יודע שקשה לחשוב על סכום כזה במונחים כאלה, אבל בוא נניח שסין תמשיך להוציא 100 מיליארד דולר בחודש כדי לשמור על ערך היואן. זה אומר שבעוד שלוש שנים הרזרבות שלה ייעלמו. עכשיו, נניח שיהיה שטף של אנשים שרוצים להוציא את הכסף שלהם מסין, והמספר יגדל ל־200 מיליארד דולר בחודש שהם צריכים למשוך מהרזרבות. הכסף הזה ייגמר בתוך 18 חודשים. כך ש־3.5 טריליון דולר הוא סכום שאפשר לכלות מאוד מהר".

למה הכסף עוזב את סין?

"באופן בסיסי, השווקים הפיננסיים בסין וגם שוקי המט"ח הבינלאומיים, בהונג קונג, סינגפור ואפילו לונדון, נמצאים בשורט על היואן, ואילו יחידים וחברות סיניים מנסים להוציא את הכסף שלהם אל מחוץ לסין. הבעיה היא שהממשלה הסינית מנסה להגן על מדיניות שכולם חוץ ממנה חושבים שהיא צריכה להשתנות". המדיניות שעליה בולדינג מדבר היא הצמדה "רכה" של שער היואן לשער הדולר, שמשמעותה שהממשלה הסינית לא מוכנה לתת לשער היואן ליפול מעבר לפיחות מינורי שאותו יזמה הממשלה בחודש שעבר. "השאלה היא מתי השינוי יקרה ומה הוא יהיה. זו שאלה גדולה, ואני לא חושב שלמישהו יש תשובה טובה. הניחוש שלי הוא ששינוי המדיניות חייב לקרות לפני שהרזרבות יורדות לרמה של טריליון דולר. כך שהייתי אומר שיש עוד לפחות 2.5 טריליון דולר שניתן למשוך עד שיצטרכו לקבל החלטה, אבל הרגע הזה מתקרב במהירות".

השאלה המתבקשת היא למה השלטונות מתעקשים כל כך לא לתת לשער היואן ליפול. חלק מההסבר, אומר בולדינג, הוא שליכולת לשמור על המדיניות הקיימת יש חשיבות פסיכולוגית אדירה. שינוי המדיניות "יהווה מכה רצינית לאמון שעוד נותר ביכולת המנהיגות הסינית לנהל את הכלכלה", אבל לא פחות מכך, את התוצאות האפשריות של נפילה בשער במטבע. "יש חברות סיניות שלוו במטבע זר, בסכום כולל של בין 1 ל־1.5 טריליון דולר, ואם יהיה פיחות משמעותי במטבע המקומי, קרוב לוודאי שזה יביא לפשיטת רגל של רוב החברות האלה".

ובלי קשר למניעים של ממשלת סין, מוסיף בולדינג, העובדה הפשוטה היא שזו איחרה את הרכבת. "הדולר התחיל להתחזק לפני כשנה, והוא עולה מאז פחות או יותר בלי הפסקה. ברוב השווקים המתעוררים שסין מתחרה איתם, המטבע המקומי נפל מול הדולר בתקופה הזו, וכיום, לפי חלק מההערכות, היואן סובל מייסוף יתר של 40% מול המתחרים שלו בשווקים המתעוררים. התוצאה היא שעכשיו כבר מאוחר מדי. אם בייג'ינג היתה רוצה לחזור לשער מטבע תחרותי מול המדינות שאיתן היא מתחרה על יצוא או על עסקים, למשל, הם היו צריכים לבצע פיחות של 25%, וזה היה גורם לזעזוע כלכלי פנימי אדיר, וגם יוצר לחצים דפלציוניים אדירים בכל העולם. כך שלאמיתו של דבר, הבעיה שבייג'ינג ניצבת בפניה היא שבכנות, זה נגמר. הם הפסידו. אין שום דבר שהם יכולים לעשות, אלא אם כן הם מוכנים לבצע פיחות בקנה מידה אדיר".

אבל מצד שני, אתה טוען שהם לא יכולים להמשיך במדיניות הנוכחית לנצח. אז מה בכל זאת הם מנסים להשיג?

"זה אחד הדברים שמבלבלים הרבה אנשים, והוא מבלבל גם אותי. אני לא יכול להגיד לך מה האסטרטגיה שלהם. הדבר היחיד שנראה הגיוני כרגע הוא שהם פשוט משחקים על זמן, ומקווים להצליח להחזיק מעמד עוד קצת, ושבשלב מסוים המצב ישתפר. כלומר, אין כאן אסטרטגיה אמיתית מעבר ל'אנחנו צריכים למנוע מהעסק להתמוטט'".

הקריסה שמסתתרת בבורסה

לנוכח הקיפאון בכלכלה הריאלית, והדרמה המתחוללת בשוק המטבע, אולי אין פלא שבולדינג מגדיר את שוק המניות הסיני, שמשכה אליו תשומת לב עולמית בחודשים האחרונים, בתור "מופע צדדי". במיוחד לאור העובדה שבסין אין הרבה קשר בין שוק המניות לכלכלה האמיתית, או לשווקים הפיננסיים העולמיים. אבל גם המופע הצדדי הזה מעלה לא מעט תמרורי אזהרה וסימני שאלה.

השאלות שאותן מעלה בולדינג לא מתחילות בקריסת השוק או במאמצי החילוץ של הממשל, אלא מוקדם יותר: למה בכלל אפשר הממשל לשוק המניות לצאת משליטה?

"אני לא פגשתי אף אחד שיש לו הסבר ממש טוב לשאלה למה הממשלה היתה מוכנה לתת לשוק לעלות כל כך גבוה וכל כך מהר. אחד ההסברים היה שהממשלה הולכת לדחוף לשורת הנפקות משניות של חברות עמוסות בחובות, וכך בעצם לבצע עסקאות מימון מחדש עבור חברות אלה". כלומר לאפשר לחברות אלו להחזיר חובות באמצעות כסף שאותו יגייסו בבורסה. "זו היתה התיאוריה. אבל בפועל, לא ראינו את זה קורה. רוב ההנפקות משניות היו של בנקי השקעה, או חברות השקעה שגייסו כסף כדי להציע מימון ללקוחות שרוצים לקנות מניות באשראי. כך שלא ברור מה היתה התוכנית של הממשלה. אולי היא שמחה להצטרף לחגיגה. אולי היא ניסתה ליצור אותה מלכתחילה. אולי היא לא צפתה שהעניינים יידרדרו מהר כל כך".

כך או כך, החגיגה נגמרה בדמעות, וגם השבוע נרשמו ירידות בשוק המניות בשנגחאי, שכבר מחקו את כל העליות מתחילת השנה. וזו כבר בעיה. "התרסקות שוק המניות יצרה לחץ על הרבה מאוד חברות, שלקחו הלוואות סמוך לשיא בשוק או ממש בשיא, כשהן משתמשות במניות שלהן בתור בטוחות להלוואה. ואז, כשהשוק החל לרדת, הן נדרשו להעמיד עוד בטוחות להלוואה, או להחזיר אותה. במקום זאת, מה שהרבה מהן בחרו לעשות הוא פשוט להפסיק להיסחר. עד היום יש כ־500 חברות בהקפאת מסחר. בגלל עומק הנפילות בשוק, קרוב לוודאי ש־500 חברות אלו נמצאות בפשיטת רגל, ומדובר בכ־%20 מהחברות שנסחרות בבורסה. במילים אחרות, 20% מהחברות שנסחרות ציבורית בבורסה נמצאות בפשיטת רגל". בולדינג מדגיש שלא מדובר בחברות המרכזיות בכלכלה הסינית וגם לא בחברות המרכזיות בבורסה. ובכל זאת, כהגדרתו, "עצם העובדה ש־20% מהחברות הציבוריות נמצאות בפועל בפשיטת רגל, הוא משמעותי".

אם לא די בכך, מוסיף בולדינג, הרי שעצם ההתערבות המסיבית של הממשלה בשוק המניות בנסיון לעצור את הירידות (עד כה, לפי החישובים שמציע בולדינג בבלוג שלו, וזכו להדים רבים, הממשלה כבר שפכה 4.4 טריליון יואן לשווקים), יצר בעיות חדשות שעברו גם אל שאר הכלכלה. "כשהממשלה ניסתה לתמוך בשוק המניות, היא הלוותה להרבה חברות כסף באמצעות הבנקים המסחריים, ועודדה אותם לקנות מניות כדי לתמוך בשוק בזמן הנפילה. בעצם, הממשלה שפכה דרך הבנקים המסחריים כמויות עתק של כסף לשוק, ובכך היא הרחיבה את הסיכונים מחברות הברוקרים אל הבנקים המסחריים. על פי ההערכות שנתקלתי בהן, התאגיד הציבורי הסיני שאחראי על קניית מניות כבר נמצא בהפסדים של כ־70 מיליארד דולר. ולא ברור מי הולך לשאת בהפסדים האלה, הממשלה? הבנקים?

"לבסוף, אנחנו עדים להרבה קשיי נזילות במגזר הבנקאי. בגלל שהבנקים שפכו כמויות כסף אדירות לתמיכה בשוק המניות הנזילות התייבשה מחלקים אחרים של הכלכלה הריאלית, שהיו יכולים להשתמש בכסף הזה למטרות שונות כמו בניית מפעלים".

אפילוג: בדרך למשבר?

לפי הניתוח שהצגת, הכלכלה הסינית במצב "לא בריא". אתה רואה את זה מתפתח למשבר של ממש?

"אי אפשר לשלול את האפשרות הזאת. אני לא אומר שאני רואה את זה בתור התרחיש הסביר ביותר, אבל אי אפשר לשלול אותו. תרחיש מאוד סביר הוא שהסינים פשוט מנסים למנוע מהעסק להתפרק, ואני חושב שייתכן שהעסק לא ממש יתפרק, אבל גם שהמצב לא ישתפר במשך זמן די ממושך. כלומר ייתכן שנראה תקופה ממושכת של צמיחה מאוד חלשה, שבה הם ינסו למנוע מהדברים מלהגיע לנקודת מפנה".

"אם נהיה כנים", ממשיך בולדינג, "ומבלי להיכנס יותר מדי לפוליטיקה, יש סיבה מאוד פשוטה לכך שזה תרחיש סביר. באמריקה, כשפרץ המשבר של 2008, אנשים הלכו לקלפיות, שלחו את הרפובליקנים הביתה, והחיים נמשכו. האופציה הזאת לא קיימת בסין, והממשלה יודעת את זה. אם יהיה משבר, או כמעט משבר, זה יכול בהחלט לסמל את סוף המפלגה הקומוניסטית בסין. ולכן אני חושב שהרבה יותר סביר שנראה משבר רק אחרי שהם ימצו את כל האפשרויות וכל הדברים האחרים כשלו".