סלינגר נגסה ברווח של חברות הביטוח מהתשואות על האג"ח

ארבע מחמש חברת הביטוח הגדולות, למעט הפניקס שעברה להפסד, רשמו ברבעון השני צמיחה מרשימה של 48%-280% ברווח הכולל לעומת הרבעון המקביל. אולם מבט על החצי הראשון של השנה מגלה מגמה הפוכה של שחיקה ברווח הכולל

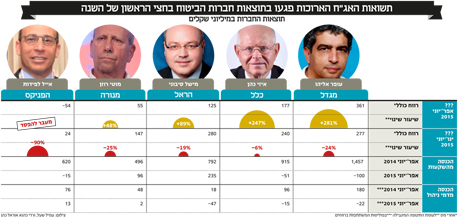

הרבעון השני של 2015 שבו נרשמו עליות בתשואות האג"ח הארוכות האיר פנים לארבע מחמש חברות הביטוח הגדולות, למעט הפניקס, שרשמו צמיחה של 48% עד 280% ברווח הכולל אחרי מס. המובילה בשיעור הצמיחה היא מגדל שסיכמה את הרבעון השני עם רווח של 361 מיליון שקל לעומת 94 מיליון שקל ברבען המקביל. אחריה חברת הביטוח כלל שסיכמה את הרבעון השני עם רווח כולל של 177 מיליון שקל לעומת 51 מיליון שקל בתקופה המקבילה. במקום השלישי הראל ואחריה מנורה.

- הריבית סידרה למגדל זינוק ברווח הכולל ברבעון השני

- הפניקס - חברת הביטוח היחידה שהפסידה ברבעון השני

- זינוק של 247% ברווח הכולל של כלל ביטוח ברבעון השני

סיבה לדאגה בפוסון?

רק הפניקס, שבשליטת יצחק תשובה, שהסכם על מכירתה נחתם עם חברת פוסון הסינית, סיימה את הרבעון עם ירידה ברווח הכולל ברבעון השני. הפניקס רשמה הפסד כולל של 54 מיליון שקל ברבעון לעומת רווח כולל של 12 מיליון שקל ברבעון המקביל. פוסון מחכה בימים אלה לקבלת אישור שליטה בחברת הביטוח מטעמה של דורית סלינגר, המפקחת על הביטוח ושוק ההון במשרד האוצר.

אולם בניגוד לרבעון השני, אם מסתכלים על תוצאות המחצית הראשונה של השנה מגלים מגמה שונה. כל חברות הביטוח סיימו את ששת החודשים הראשונים של 2015 עם שחיקה ברווח הכולל. כך, למשל, כלל ביטוח סיימה את החצי הראשון של השנה עם רווח של 240 מיליון שקל, ירידה של 6% לעומת רווח של 254 מיליון שקל בתקופה המקבילה. גם בהסתכלות חצי שנתית הפניקס שומרת על עקביות ומציגה את שיעור הירידה החד ביותר ברווח בינואר־יוני 2015, עם רווח כולל של 24 מיליון שקל לעומת רווח כולל של 241 מיליון שקל בתקופה המקבילה.

התהפכות מגמת הריבית

הסיבה להתהפכות המגמה בתוצאות שהציגו חברות הביטוח ברבעון השני לעומת ששת החודשים הראשונים של השנה נבעה מהעלייה בריבית חסרת הסיכון ברבעון השני, שהשפיעה על ההפרשות לעתודות הביטוח. ריבית חסרת סיכון מושפעת ממגוון של גורמים מאקרו־כלכליים ביניהם מחירי הסחורות, ציפיות לאינפלציה, ריביות בעולם ועוד.

צירוף ההשפעה של נתונים אלה ברבעון השני העלה את הריבית חסרת הסיכון ביחס לרבעון הראשון. שינוי קל בריבית חסרת הסיכון, אפילו בטווח של 0.2 אחוז כלפי מעלה או מטה, משפיע מאוד על גובה ההפרשה לעתודות הביטוח. כאשר הריבית חסרת הסיכון עולה גובה ההתחייבות המהוונת יורד ומקטין את ההפרשה לעתודות הביטוחיות. כך למשל כלל ביטוח הקטינה את ההפרשה בהיקף של 445 מיליון שקל לפני מס, מגדל הקטינה את ההפרשה ביותר ממיליארד שקל וגם הראל והפניקס הקטינו את ההפרשה בהיקף דומה לזה של חברת הביטוח כלל. מנורה, שלה יש היקף פעילות מצומצמם יותר, ההפרשה הצטמצמה בהיקף של 98 מיליון שקל.

דורית סלינגר צילום: עמית שאבי

דורית סלינגר צילום: עמית שאבי

ברבעון השני נרשמה מגמה מעורבת בשוק המניות המקומי וזאת בניגוד למגמת העלייה במדדי המניות שנרשמה ברבעון הראשון השנה. ברבעון השני חלה גם ירידה בשערי איגרות החוב, כאשר עיקר הירידות היו במהלך יוני. בהסתכלות כוללת על ששת החודשים הראשונים של השנה לא חל שינוי מהותי בהיבט זה אולם השפעתו ניכרת על סעיף ההכנסות מהשקעות. חברות הביטוח מחזיקות נכסים פיננסיים כנגד ההתחייבויות הביטוחיות, וירידות השערים באג"ח והתשואה הנמוכה יותר שאפיינה את שוק ההון ברבעון השני פגעה במרווח הפיננסי שלהן.

גם עלייה של 1.1% באינפלציה ברבעון השני לעומת אינפלציה של 0.5% ברבעון הראשון השפיעה על המגמה. כך למשל בחברת הביטוח הראל הסתכמו ההכנסות מהשקעות ברבעון השני ב־235 מיליון שקל נטו לעומת 792 מיליון שקל ברבעון המקביל. בהפניקס הסתכמו ההכנסות מהשקעות ברבעון השני בהפסד של 227 מיליון שקל לעומת רווח של 554 מיליון שקל ברבעון המקביל. גם במגדל נרשם הפסד מהשקעות ברבעון השני בהיקף של 621 מיליון שקל לעומת רווחים מהשקעות ברבעון המקביל בהיקף של מעל 1.4 מיליארד שקל.

נתון נוסף שהשפיע על הפרשות העתודות לביטוח היה יישום התקנות החדשות להלימות ההון של חברות הביטוח ביחס להתחייבויות הביטוחיות שלהן (LAT – Liability Adequacy Test). באוגוסט פרסמה סלינגר את אופן חישוב עתודות הביטוח, ודרשה ליישם אותו רטרואקטיבית לדו"חות הרבעון השני. החוזר קובע את ההשפעה הכמותית על ההתחייבות כנגזרת של סיכון הנזילות שיש לתזרימי המזומנים העתידיים שחברת הביטוח תצטרך לשלם למבוטח. חישוב ההתחייבות מבוסס בין היתר גם על סיכון דמוגרפי של פוליסת הביטוח והארכת הסיכונים שלא ניתנים לפיזור.

צילום: עמיל שעל, ורדי כהנא, אוראל כהן

צילום: עמיל שעל, ורדי כהנא, אוראל כהן

הפרשות עתודות הביטוח

בעקבות יישום הוראות החוזר הגדילו חמש חברות הביטוח את ההפרשות הביטוחיות שלהן ברבעון השני. כך, למשל, הגדילה מגדל את ההתחייבות הרבעונית ב־192 מיליון שקל ואילו הראל הגדילה את ההתחייבות ב־145 מיליון שקל. אך מי שנפגעה יותר מכולן מיישום ה־LAT היא הפניקס שספגה עלייה חדה בהיקף ההתחייבות של עתודות הביטוח שעלו ב־187 מיליו שקל בעקבות היישום, מתוכם 119 מיליון שקל בביטוח חיים ו־68 מיליון שקל בביטוח בריאות.

ירידה בהכנסות מדמי ניהול

פרמטר נוסף שהשפיע על הרווח הכולל של חברות הביטוח והקטין אותו ברבעון השני הוא היקף ההכנסות מדמי הניהול שנגבו ממבוטחים בפוליסות המשתתפות ברווחים, שמכירתן הופסקה בשנת 1990. פוליסות אלו מקנות למבוטחים השתתפות בחלק מהתשואה של התיק הביטוחי, ובמקרה של תשואה שלילית חברות הביטוח אינן גובות דמי ניהול כלל או שהן מחזירות כסף למבוטחים. מכיוון שברבעון השני חלו ירידות בשוק ההון, קטנו ההכנסות מדמי הניהול שהחברות גבו בפוליסות אלה.

שלמה אליהו, בעל השליטה במגדל צילום: יח"צ

שלמה אליהו, בעל השליטה במגדל צילום: יח"צ

כך, למשל, בכלל ביטוח רשמה ברבעון השני הפסד של 15 מיליון שקל על ההכנסות מדמי הניהול לעומת הכנסות של 96 מיליון שקל ברבעון המקביל. מגדל רשמה הפסד של 22 מיליון שקל לעומת הכנסות של 96 מיליון שקל ברבעון המקביל, והראל רשמה בסעיף זה הפסד של 47 מיליון שקל, ההפסד הגבוה ביותר מבין החברות, לעומת הכנסות של 18 מיליון שקל ברבעון המקביל. בהקשר מגדל מציינת בדו"חות כי מסוף יוני ועד למועד פרסום הדו"ח, קטנו ההכנסות מדמי הניהול בפוליסות אלה בכ־100 מיליון שקל לאחר מס בשל הנפילות שנגרמו בבורסות בעקבות המשבר בסין.