ניתוח כלכליסט

איך הציגה דלק תשואה של 22% כנמוכה במיוחד

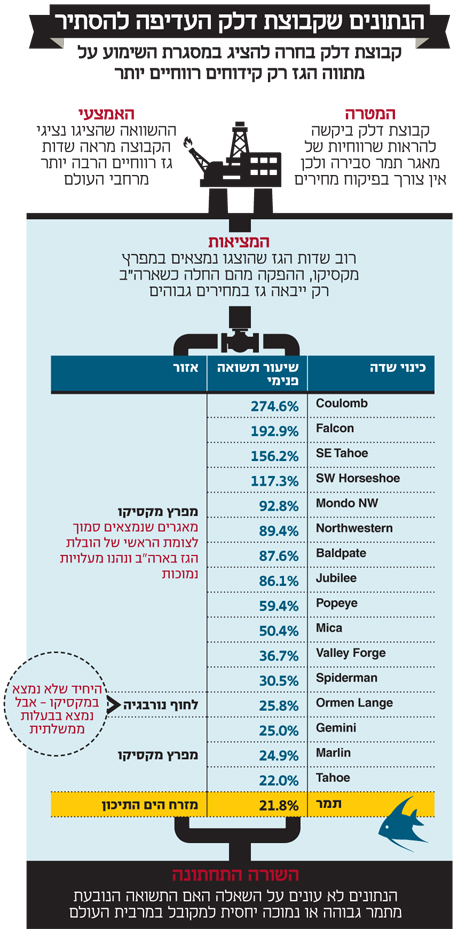

מצגת של נציגי דלק הציגה שדות גז בעולם שנהנים מתשואה הגבוהה מזו של תמר. בדלק לא ציינו שרוב הדוגמאות נלקחו משדות הממוקמים במפרץ מקסיקו בתקופה ספציפית שבה מחירי הגז היו גבוהים

נציגי קבוצת דלק הציגו בשימוע הציבורי גרף עמודות שהכינה חברת הייעוץ ווד־מקינזי, שהכיל את שיעור התשואה הפנימי של 23 פרויקטים בולטים של גז טבעי ברחבי העולם. הנתונים במצגת כללו רק את שם הפרויקט, את היבשת שבה הוא נערך ואת שיעור התשואה הפנימית שלו. על פי הגרף, שיעור התשואה הפנימי של תמר היה במקום ה־17 מתוך 23. כלומר תמר הוא פרויקט שהרווחיות שלו לא חריגה, ולכן אין צורך לפקח על מחיר הגז מהמאגר.

- "פיקוח מחירים בגז - זה לא יעבוד, כי תמיד המפוקח יערים על המפקח"

- שטייניץ: "מתווה הגז יאושר בעוד עשרה ימים אחרי תיקונים"

- הח"כים ייפגשו בפגרה להצביע על מתווה הגז - אך כמה הם מכירים אותו?

בדיקת 16 פרויקטים שהשיגו תשואה גבוהה משל תמר מגלה כי . 15 מתוכם התבצעו באותו אזור - מפרץ מקסיקו. תחילת ההפקה מהמאגרים היתה בין 1994 ל־2007, תקופה שבה ארה"ב היתה יבואנית נטו של גז, ובמרבית התקופה הרלבנטית מחיר הגז הטבעי בארה"ב היה גבוה.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

כמו כן, ריבוי התשתיות במפרץ מקסיקו וקרבת המפרץ לצומת הראשי של הובלת הגז בארה"ב צמצמו עלויות. לכן כל מה שהמצגת אומרת הוא שהיתה תשואה גבוהה במקום מסוים בעולם בתקופה מאוד מסוימת. אין בה שום אינדיקציה לשאלה אם התשואה הנובעת מתמר גבוהה או נמוכה יחסית למקובל במרבית העולם.

הפרויקט היחיד שהשיג תשואה גבוהה יותר מתמר באותה מצגת שלא נמצא במפרץ מקסיקו הוא Ormen Lange. פרויקט זה בהחלט דומה במאפיינים שלו לתמר, אבל ההבדל הגדול הוא שהמפעיל שלו, Statoil, הוא חברה בשליטת ממשלת נורבגיה. כמו כן, כ־50% מהזכויות שבו שייכות לממשלת נורבגיה, שזוכה כמובן גם לנתח גבוה מהרווחיות בזכות תמלוגים ומסים.

כשמוסיפים את הפרטים האלה, המסר שהמצגת של דלק ניסתה להעביר נראה לא ממש רלבנטי.

מדלק קידוחים ואבנר נמסר: ”דו”ח המחקר של חברת הייעוץ הבינ”ל ווד-מקינזי כולל למעלה מ־800 פרויקטי נפט וגז ברחבי העולם, ולמעלה מ־180 פרויקטים ב־OECD. לצערנו בחר הכתב להתעלם מכל אלו ולהתמקד ב־23 פרויקטים בלבד, תוך התעלמות מכל ההשוואות הרלבנטיות האחרות. למעשה, מכל חתכי הניתוח שנבדקו על ידי ווד־מקינזי נמצא כי פרויקט תמר נמצא במחצית התחתונה של התפלגות התשואות, ובוודאי שלא ניתן לטעון כי הרווחיות של פרויקט תמר חריגה בהשוואה בינ”ל, או בהשוואה לשוק הגז בארה”ב, שאינו סובל מהסיכונים הגיאו־פוליטיים, הביטחונייים וסיכוני הרגולציה בישראל”.

התחרות המוגבלת תביא ליותר נזק מתועלת

הבעיה העיקרית עם המתווה היא שהוא בעצם לא משנה כמעט כלום מבחינת הצרכנים: מחיר הגז ימשיך להיות המחיר המונופוליסטי, ופיתוח לווייתן יהיה בעיקר לפי האינטרס של נובל אנרג'י. מנגד, המדינה מוותרת במתווה על הכלים העיקריים בפיקוח על מונופול - הגבלה על מחירים והשפעה על קצב הפיתוח.

מתווה הגז מהווה חלק מהמדיניות הבעייתית של המדינה בתחום האנרגיה, שצפויה להוביל לעלייה במחיר החשמל. באופן כמעט אבסורדי, התחרות בייצור חשמל - שמתבטאת בכניסת יצרני חשמל פרטיים המייצרים חשמל באמצעות גז, ובכניסה של חוות פאנלים סולאריים לייצור חשמל ושל יצרני אנרגיה ירוקה נוספים - צפויה להוביל להתייקרות של הגז הטבעי ולעלייה במחיר החשמל לצרכן.

לפי הדו"חות השנתיים של דלק קידוחים ואבנר ל־2014, המחיר הממוצע של הגז מתמר צפוי לעלות מ־5.46 דולר ליחידת אנרגיה ב־2015 ל־6.45 דולר ב־2020. כלומר, מגבלת המחיר לחוזים חדשים המופיעה במתווה הגז, שמצמידה אותם למחיר הגז הממוצע ברבעון הקודם, שמה אותם בתוואי מחיר עולה. מתווה שמאפשר עלייה כזו במחיר לא משיג דבר מעבר למה שהיה צפוי גם בלעדיו.

יש שלוש סיבות מרכזיות לעלייה הצפויה במחיר הגז לאורך השנים:

1. מאגר תמר מספק חלק מהחוזים הישנים של ים תטיס במחיר נמוך מהותית ממחיר הגז הממוצע מתמר. עם סיום החוזים האלו המחיר הממוצע של הגז צפוי לעלות.

2. חוזה מכירת הגז לחברת החשמל קובע כי המחיר יהיה צמוד למדד המחירים לצרכן האמריקאי בתוספת 1%. המשמעות היא עלייה של כ־3% בשנה למחיר שחברת החשמל תשלם על הגז.

3. הצמדת המחיר של יצרני החשמל הפרטיים למדד עלות ייצור החשמל שצפוי לעלות - גם בגלל העלייה במחיר הגז לחברת החשמל, וגם משום שהביקוש לחשמל מחברת החשמל צפוי לפחות עם כניסה נוספת של יצרנים פרטיים. בעקבות כך הניצולת של מתקני הייצור של החברה תקטן והעלות לייצור יחידת חשמל תגדל.

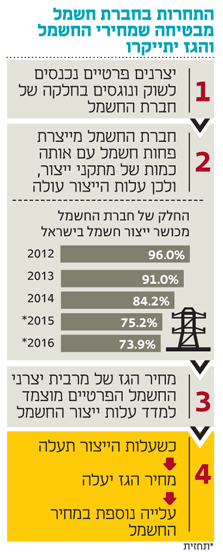

ממשלת ישראל קבעה יעד שלפיו עד 2020 כ־20% מהיקף הייצור של החשמל יתבצעו על ידי יצרני חשמל פרטיים ו־10% נוספים יתבצעו על ידי אנרגיה מתחדשת. הדרך שבה נקבעו הסכמי המכר של הגז הטבעי ליצרני החשמל הפרטיים צפויה דווקא להעלות את מחיר חשבון הצרכן של מרבית האזרחים.

מחיר הגז של מרבית יצרני החשמל הפרטיים מוצמד למדד עלות ייצור החשמל בארץ. זה כאמור צפוי לעלות ולגרור גם עלייה במחיר הגז. כך יוצא שהתחרות לחברת החשמל תוביל להתייקרות הגז, שבו משתמשים יצרני החשמל הפרטיים כדי לייצר חשמל. הנזק הצפוי לצרכני החשמל מהעלייה במחיר הגז הטבעי ליצרנים הפרטיים גבוה יותר מהתועלת הנובעת מהתחרות המוגבלת שהם יוצרים (המתבטאת בהנחה קלה למעט צרכנים גדולים).

מתווה הגז לא מבטיח את פיתוח מאגר לווייתן

מאגר תמר יוכל לספק 12 מיליארד מטר מעוקב (BCM) של גז בשנה. כבר כעת צפוי מחסור בגז בשעות השיא של ייצור החשמל, שצפוי להשפיע על שעות בודדות במהלך השנה, אך הוא גם צפוי להתעצם בשנים הבאות. למדינה יש אינטרס לפיתוח מהיר של לווייתן לשוק המקומי כדי שייצור עודף היצע מהותי של גז. לנובל ולדלק יהיה אינטרס לפיתוח מהיר של לווייתן רק אם יימצא חוזה יצוא גדול שיהווה לקוח עוגן למאגר. ללא הסכם יצוא, עיקר הביקושים לגז מלווייתן יגיע על חשבון הלקוחות מתמר.

אמיר לוי. המחיר הנוכחי גבוה מדי צילום: עמית שעל

אמיר לוי. המחיר הנוכחי גבוה מדי צילום: עמית שעל

הסכם היצוא הגדול שעומד כעת על הפרק הוא יצוא גז מתמר למתקן הנזלת הגז של UFG הספרדית במצרים. הסכם זה מתאפשר למרות הירידה החדה במחירי הגז המונזל, מכיוון ש־UFG חשופה לתביעות הנובעות מאי־עמידה שלה בחוזי אספקה של גז מונזל. כך קיים סיכוי למכירה ל־UFG במחיר גבוה יחסית, שיוביל להפסד של UFG אשר יהיה נמוך מההפסד הצפוי לה מאי־העמידה בחוזים.

השותפים בלווייתן מקווים שבעיות דומות של חברת בריטיש גז, שגם לה יש מתקן הנזלה הפועל במצרים בניצולת חלקית מאוד, יאפשרו חתימה על הסכם יצוא מהותי מלווייתן למתקן של בריטיש, גם כן במחיר שבו החברה הבריטית תפסיד על הפעילות השוטפת.

במחיר הגז המונזל כעת לא סביר שתמר או לווייתן יצליחו למכור גז במחיר של יותר מ־3.5–4 דולר ליחידת אנרגיה. לכן יש סבירות רבה שלווייתן יתקשה במציאת לקוח עוגן מעבר למכירה הצפויה לחברת החשמל הירדנית.

אם מסמך הכוונות למכירת גז מתמר ל־UFG יתממש להסכם מכירה חתום, סביר שכמות המכירה תגיע ל־7 BCM בשנה. פרויקט זה יחייב את הרחבת תמר ל־20.4 BCM בשנה בעלות של כ־1.5–2 מיליארד דולר. בהנחת חוזה זה, אם הביקוש ממצרים יהיה בחלק העליון של הצפי, לשוק המקומי יישארו 13 עד 14 BCM בשנה אך תהיה גמישות רבה יותר באספקת הגז בשעות העומס (על חשבון הלקוח המצרי). בתרחיש זה מחסור בגז יהיה צפוי רק לקראת סוף העשור - אם לווייתן לא יפותח עד אז.

פרטי החזקה של לווייתן קובעים את קצב הפיתוח הנדרש ודורשים השלמת פיתוח עד יולי 2019. הבעיה היא שאת לוח הזמנים בחזקות מקובל לדחות. אם לוח הזמנים של הפיתוח לא ייכנס למתווה, המתווה לא יבטיח שהגז מלווייתן לא יישאר באדמה עוד כמה שנים.

המתווה גם לא מבטיח פיתוח מהיר של מאגרים נוספים - פיתוח כריש ותנין צפוי להתבסס על התשתית של לווייתן ולכן לא יושלם לפני חיבור לווייתן לישראל. על פי המתווה, אם פיתוח לווייתן לא יושלם ניתן יהיה לדון מחדש במונופול הגז.

שני שינויים קלים יהפכו את המתווה לטוב יותר

טיפול במונופול דואג, על פי רוב, הן לפקח על המחיר והן על הכמות המיוצרת (כדי למנוע מחסור יזום). המתווה המוצע כושל הן במניעת קפיצה של המחיר כלפי מעלה (וכבר המחיר הנוכחי בהחלט לא נמוך) והן בהבטחה לפיתוח מהיר של לווייתן, גם אם תנאי השוק יקשו מציאת חוזה יצוא אטרקטיבי. אם המתווה לא ישופר כך שיפתור את הבעיות האלו, עדיף יהיה להשלים עם קיום מונופול בתחום הגז הטבעי ולבצע פיקוח על המונופול מבחינת מחירים וכמויות.

שני תיקונים מהותיים למתווה יכולים להפוך אותו למתווה טוב. הראשון יקבע את מחיר הגז בחוזים חדשים לשוק המקומי, כך שהוא יעמוד על 90% מהמחיר הממוצע ב־2015 ויצמיד את המחיר למדד המחירים האמריקאי - לעומת ההצמדה במתווה למחיר הממוצע ברבעון הקודם. במצב זה המחיר של חוזים חדשים יהיה כ־5 דולר ליחידת אנרגיה ב־2016, והוא יעלה בהדרגה ל־5.4 דולר ב־2020. הרווחיות של תמר תישאר גבוהה מאוד, אבל עם כניסת לווייתן, כריש ותנין המחיר יהיה נמוך בדולר אחד מזה הצפוי במתווה המקורי, והתחרות תתחיל במחיר נמוך יותר.

השינוי השני הוא הכנסת לוח הזמנים לפיתוח לווייתן לתוך המתווה, תוך הגדרות ברורות מה יאפשר דחייה מקובלת ומה לא, ומהן הסנקציות הצפויות במקרה של דחייה לא מקובלת.