ניתוח כלכליסט

מתי ישתלם לנובל להפיק גז מלווייתן?

תביעה חושפת את מחירי הגז שמומחים בתחום תופסים כסבירים: בין 2.34 דולר ל־7.40 דולר ליחידת אנרגיה. כך הרגולטור יכול לפתור את הפלונטר

בשבועות הקרובים צפוי להתחיל הדיון בתביעה ייצוגית של צרכן חברת החשמל נגד השותפות בתמר — נובל אנרג'י, אבנר, דלק קידוחים, ישראמקו ודור חיפושי גז. התובע, יצחק נזרי, המיוצג על ידי עוה"ד יצחק יערי וגלעד ברנע, טוען שהשותפות בתמר ניצלו את כוחן המונופוליסטי כדי למכור לחברת החשמל את הגז במחיר מופרז, המגולגל על הציבור באמצעות תעריף החשמל. התביעה הציגה חוות דעת של פרופ' ג'יימס סמית התומכת בתביעה. מנגד הציגה ההגנה את עמדתו של ד"ר בועז מוסל, שטוענת שמחיר הגז סביר.

- זה שיוצא וזה שנכנס: עדכון המדדים המלא בבורסה של תל אביב

- עדכון ת"א־100: מיטרוניקס בפנים, דסק"ש בחוץ

- מגה היא משקולת של 290 מיליון שקל על אלון רבוע כחול

שתי חוות הדעת מציגות סוגיות מהותיות בנוגע לתמחור משאב הטבע החשוב של ישראל, ויש להן השלכות לגבי תמחור הגז בתמר וגם לגבי ההסדר המתגבש בין המדינה לשותפות בלווייתן. ההסדר הבעייתי משאיר את נובל אנרג'י כבעלת מניות עיקרית הן בתמר והן בלווייתן, ובכך מאפשר פגיעה במוטיבציה שלה לפיתוח מהיר של לווייתן, שעלול מבחינתה להוות תחרות לתמר.

"כלכליסט" בוחן את עיקר הטיעונים של סמית ושל מוסל, וכן את השלכותיהם על משק הגז הטבעי בישראל.

חברת החשמל חתמה על חוזה לרכישת גז במחיר של 5.04 דולר למיליון BTU (יחידת אנרגיה), המוצמד למדד המחירים לצרכן האמריקאי + 1%. ההצמדה הביאה את המחיר הממוצע שחברת החשמל שילמה על הגז ב־2014 לכ־5.4 דולר ליחידת אנרגיה. מחיר זה צפוי לעלות בעתיד בעקבות ההצמדה, שתקפה לשמונה השנים הראשונות. בעת חתימת החוזה לתמר היה כוח מונופוליסטי מול חברת החשמל, שכן היה ידוע שמאגר ים תטיס עומד לאזול בקרוב וכי יבוא הגז ממצרים הופסק.

קידוח לווייתן

קידוח לווייתן

מחיר הגז הטבעי שונה מאתר לאתר בגלל עלות ההובלה. לכן אי אפשר לגזור ממחיר הגז במקום אחר את המחיר "הנכון" בישראל. סמית מתמחר את מחיר הגז "הראוי" בתמר לפי התשואה הנובעת לשותפות מפיתוח השדה. הוא ביסס את עמדתו על תזרים המזומנים המהוון של השותפות בתמר על פי דו"חות 2013. את עלות הקידוח הראשון הוא חילק בהסתברות להצלחתו על פי הסקרים הסיסמיים (כלומר, הוא העמיס עלות של 450 מיליון דולר במקום 150 מיליון דולר כדי לפצות על האפשרות של קידוח יבש). כמו כן הוא הניח מקדם תשואה שנתית של 9.2% — התשואה הראויה לפרויקט לדעתו. כך הסיק כי מחיר של 2.34 דולר ליחידת אנרגיה ישיג תשואה זו.

סמית מחשב גם את המחיר הראוי לגז מתמר אלמלא ההקלות שקיבל המאגר בוועדת ששינסקי — דחיית תשלום היטל הגז עבור מאגרים שיתחילו בהפקה של גז לפני 2014. לפי חישוב זה, מחיר הגז הראוי הוא 2.47 דולר ליחידת אנרגיה. לכן, סמית טוען, מחיר הגז שחברת החשמל משלמת יקר בכ־3 דולר ליחידת אנרגיה מהמחיר ה"ראוי". פער זה מתבטא בעלות נוספת של כ־2 מיליארד שקל בשנה לצרכני חברת החשמל.

חברת החשמל התמקחה?

חצי הביקורת של מוסל על סמית נשלחים לכמה כיוונים. ראשית, בהינתן יצוא מתמר, נכון יותר להשוות את מחיר השוק המקומי למחיר היצוא בהפחתת העלויות הנובעות מהיצוא. לפיכך הניתוח של סמית, המתמקד בעלויות בלבד, אינו רלבנטי. מוסל מעריך שהמחיר במכתבי הכוונות להסכם של היצוא מתמר ולווייתן עומד על 7.4–6.73 דולר ליחידת אנרגיה, הרבה מעל למחיר שנמכר לחברת החשמל. בנוסף, נכון לסוף 2011, מחיר ההזדמנות של היצוא באמצעות הנזלת גז עמד על 10.25–4.5 דולר ליחידת אנרגיה. זה חושב לפי מחירי הגז הנוזלי בעולם דאז פחות עלויות ההנזלה וההובלה.

שנית, מוסל טוען כי לחברת החשמל היה כוח מיקוח מול תמר בהיותה לקוח עוגן, שריכז ב־2013 כ־70% מהביקוש לגז בישראל. בנוסף, מספר רגולטורים בחנו את ההסכם ושיפרו את תנאיו עבור חברת החשמל (אם כי לא השפיעו על המחיר).

שלישית, מלבד הרכיב של קידוח הניסיון, התשואה שחישב סמית היא ex-post — המחושבת בהנחה שהפרויקט הצליח. אולם, אין בכך פיצוי על הפרויקטים שנכשלים או שהצלחתם פחותה. הגבלת תשואה זו באמצעות הגבלת מחיר תפגע מאוד בתשואה הצפויה לפני קידוח הניסיון (ex-ante). זאת משום שהתשואה על הפרויקטים הטובים תוגבל, והתשואה הממוצעת בכל הפרויקטים תהיה נמוכה בהרבה מזו שסמית בחר. במצב זה התשואה הצפויה תהיה נמוכה מדי ותמנע ביצוע קידוחים. בנוסף, מוסל מציג מקבילות ברחבי העולם שמניבים תשואות של 20%–30% בשנה. כלומר, אמנם התשואה מתמר גבוהה מאוד, אך אינה חריגה, ומושגת בזכות תכונות המאגר — שטחו קטן יחסית ולו שכבת גז עמוקה.

רביעית, תמחור תמר לפי הנחות שוק תחרותי אינו נכון. למעט חברות יש יכולות לפתח מאגרי גז בים עמוק כמו לנובל אנרג'י, ועוד פחות מהן מוכנות לעבוד בישראל. בנוסף, מקובל לתת למחיר הגז פרמיה בהיותו משאב שהולך ואוזל.

סמית מגיב לחצי הביקורת

בחוות דעת נוספת התייחס סמית לביקורת של מוסל והסביר כי יש הבדל בין הגז הנמכר בשוק המקומי לבין יצוא, כיוון שוועדת צמח לבחינת משק הגז המליצה להגביל את היקף היצוא. לכן זו טעות לתמחר את הגז לפי תעריף היצוא, ויש להסתמך על נתוני העלות.

עוד הוא טוען כי גם אם מקבלים את התמחור לפי המחיר שניתן לקבל על מכירת הגז למתקני הנזלה, מוסל הושפע מבועת מחירים שנוצרה אחרי התקלה בכור הגרעיני ביפן ב־2011. מאז חלה ירידה במחירי הגז המונזל, שהתעצמה עם נפילת מחיר הנפט ב־2014, וכדאיות היצוא באמצעות הנזלה פחתה מאוד.

על פי הנחותיו של סמית, תחת ההנחות שלו להתייקרות ההנזלה ניתן למכור את הגז למתקני ההנזלה ב־1.5–2 דולרים בלבד ליחידת אנרגיה — מחיר הנמוך בהרבה מזה שניתן לחברת החשמל.

לדברי סמית, חברת החשמל היא אמנם לקוח עוגן, אך כוח המיקוח שלה היה מוגבל נוכח מצב פיננסי בעייתי וההפסדים שצברה בעת המחסור בגז טבעי.

טענה נוספת של סמית היא שמקדם ההיוון שבחר, 9.2%, אינו שונה מהותית מאלה המצויים בדו"חות נובל (9% ו־10%) ומהמקובל בתעשייה. ההפרש בין מקדם ההיוון שקדם לקידוח הניסיון לזה שמניח שהפרויקט הצליח נובע בעיקר מאופן החישוב של רכיבי הקידוח. אלה נמוכים מהותית מעלויות פיתוח המאגר, ולכן השפעתם על הערך הכולל לא מהותית.

מחיר היצוא קובע?

השאלה אם מחיר הגז שתמר מוכרת לחברת החשמל גבוה מדי תגיע לפתחו של בית המשפט, והוא שייתן דעתו בעניין. אלא שניתן ללמוד משתי חוות הדעת המלומדות, שבהן מומחיות הכותבים משחקת לטובתם, אך גם משרתת את התוצאה הרצויה עבור הצד שהם מייצגים.

תמר ולווייתן חתמו על מסמכי הבנות ליצוא גז לכמה גורמים — שני מכתבי הכוונות העיקריים הם למכירת גז למתקני התפלה במצרים; חוזה נוסף הוא מכירת גז לתעשייה המצרית, שיועבר באמצעות הצנרת של EMG בסיני; ישנם מכתבי כוונות למכירת גז לרשות הפלסטינית ולחברת החשמל הירדנית; וכן חוזה למכירת גז לחברת האשלג הירדנית.

מבין ששת ההסכמים רק שניים נחתמו, ורק בחוזה לחברת האשלג הירדנית הקונה מתחייב לרכוש כמויות מינימליות של גז — 0.12 BCM בשנה — כ־1% בלבד מקצב ההפקה הצפוי של תמר בשנים הקרובות. המחיר לגורמים תעשייתיים בישראל גבוה בכ־20% מזה המוצע לחברת החשמל, ולכן חברת האשלג הירדנית צפויה לשלם על הגז מחיר קרוב לזה שמשלם.

אין זה מקרי שמסמכי הכוונות לרכישת גז על ידי מתקני ההנזלה עדיין לא הבשילו לכדי חוזה חתום. העיכוב קשור בירידת המחיר של הגז המונזל. לכן, אי אפשר להשתמש במחירי היצוא כאינדיקציה לתמחור "הנכון" של גז לחברת החשמל. במחיר הגז המונזל כיום, שותפויות תמר יתקשו להשיג מחיר גבוה על מכירת הגז. מנגד, במחירי 2012, עת נחתם ההסכם עם חברת החשמל, היה סיכוי להשיג מחיר גבוה יותר, אך אז תמר לא היתה יכולת לחתום על הסכם יצוא כי הרגולציה טרם הושלמה.

לסמית טיעון חזק. קשה לגזור ממחיר היצוא מחיר נכון לשוק המקומי מקדם ההיוון בספק המחיר "הראוי" תלוי מאוד במקדם ההיוון המחושב לתמר. תחת ההנחות של השותפות לגבי המכירות והמחירים בעתיד, התשואה הפנימית על ההשקעה בתמר היא 23%. סמית לוקח מקדם היוון נמוך בהרבה, 9.2%, ולכן מקבל מחיר גז "ראוי" נמוך בהרבה מהמחיר הנוכחי.

אין תשובה חד־משמעית למקדם ההיוון הנכון לפרויקט, אך מקדם היוון שהשוק מתמחר את תמר — יש ויש. הנכס הכמעט יחיד של ישראמקו הוא אחזקתה בתמר. ניתן למצוא את מקדם ההיוון של תזרים המזומנים העתידי של ישראמקו, וזה יוביל לערך נוכחי הנובע לה מתמר. ערך השוק של ישראמקו ביוני, 2.75 מיליארד דולר, והתחייבויות נטו של החברה, 600 מיליון דולר, יוצרים את הערך שנובע לישראמקו מתמר — מקדם היוון של 7.7%.

השותפות בתמר לא מניחות ירידת מחיר של הגז, אף שב־2021 הן לחברת החשמל והן לתמר זכות לפתוח את החוזה ולהעלות או להוריד את המחיר בעד 25%. תחת הנחות סבירות יותר לגבי מחיר הגז בעתיד, מקדם ההיוון היה אף נמוך יותר.אבל מקדם היוון זה הוא ex-post — כשהגז כבר זורם והסיכון נמוך. מקדם ההיוון הרלבנטי הוא ex-ante, שיכלול גם סיכוני ממצאי הקידוח, הפיתוח וחתימת הסכמי המכירה, ולכן צפוי להיות גבוה יותר.

סמית מעריך בחסר את הרכיבים המבדילים בין שני מקדמי ההיוון. הוא נמנע ממתן פרמיה על ביצוע הקידוח ומהתייחסות לסיכון בשלב הפיתוח. גם אם ניתן פיצוי של 100% על הקידוח (כלומר, קידוח בעלות 150 מיליון דולר עם סיכוי של שליש להצלחה יתומחר ב־900 מיליון דולר במקום 450 מיליון דולר, כפי שתמחר סמית) — עדיין העלייה במקדם ההיוון תהיה נמוכה יחסית. זאת משום שעלות הקידוח נמוכה לעומת עלויות הפיתוח וההכנסות העתידיות.

שני הצדדים לא משכנעים. מקדם היוון סביר לפרויקט היה ex-ante של 12%, הגבוה מכפי שלקח סמית אך נמוך מהתשואה הפנימית של תמר. גם תחת מקדם זה, המחיר "הראוי" לגז נמוך לעומת זה שניתן לחברת החשמל

המחיר: שאלה של עלויות?

האם יש לבחון את המחיר של הגז לפי עלויות בלבד, כפי שעושה סמית? תמר ניחן בכמות גז עצומה ובמבנה נוח מאוד להפקה — ולפיכך הוא רווחי מאוד. אם היקף הגז במאגר היה רק שליש מתוך ה־300 BCM שיש בו, אותו מחיר היה מביא לרמת רווחיות סבירה. כלומר, לפי התביעה, בגלל המזל הטוב שנפל בחלקם של השותפים בתמר — השותפים צריכים להתחלק ברווח עם הציבור ולהימנע מלקחת רווחיות חריגה. אם היקף הגז בתמר היה שליש מהיקף הגז הנוכחי, עילת התביעה כלל לא היתה מתקיימת.

אין תשובה חד־משמעית, וייתכן שחשיבות המשפט בתביעה הייצוגית תתגלה בהתייחסות אליה המחיר והתחרות בשוק מחירי הגז הם אזוריים נוכח עלות משתנה של הנזלת הגז והובלתו. בישראל המחיר נמוך מבמערב אירופה, אך גבוה מהותית מזה שבארה"ב. אחת הסיבות לכך היא ההעדפה של חברת החשמל להצמיד את חוזה הרכישה של הגז למדד המחירים לצרכן האמריקאי ולא למחירי הנפט הגולמי. העדפה זו נועדה להשיג יציבות במחיר הגז, אבל בגללה מחירי הגז בישראל לא הושפעו מהירידה החדה במחיר הנפט. אם מחיר הנפט הגולמי יישאר ברמתו הנוכחית עד 2021, עת ייפתח ההסכם מחדש, חברת החשמל תוכל לדרוש הנחה משמעותית (עד 25%) במחיר הגז. גורם נוסף שיוכל להוריד את מחיר הגז הוא תחרות. אך נראה שהממשלה כשלה בעבר וצפויה להמשיך ולהיכשל בעתיד הקרוב בניסיון ליצור תחרות אמיתית בתחום.

במזרח הים התיכון יש חמישה מאגרי גז שפיתוחם כדאי כלכלית: תמר (היחיד שפותח), לווייתן, כריש, תנין ואפרודיטה. מאגרי כריש ותנין, הקטנים יחסית, מצויים בבעלות נובל, אבנר ודלק קידוחים אך צפויים להימכר. הגז המועט בהם צפוי ליצור תחרות מוגבלת מאוד.

לווייתן הוא המפתח

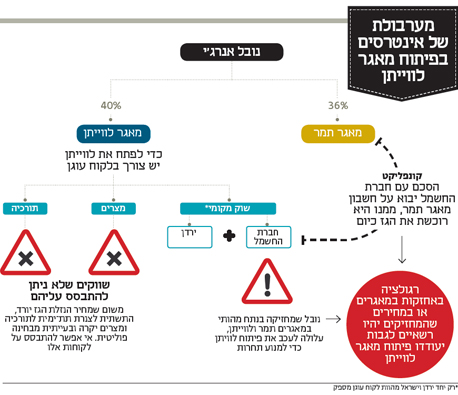

המפתח לתחרות בשוק הגז הוא פיתוח לווייתן. כל הסדר שתקבע הממשלה חייב להוביל לפיתוח די מהיר של מאגר זה. אלא שההסדר המסתמן לא יבטיח זאת.

על פי ההסדר המסתמן יחולו שינויים באחזקות בתמר: נובל תצמצם את אחזקתה מ־36% ל־25% ואבנר ודלק קידוחים יחסלו אותן כליל. הנימוק להשארת רבע מתמר בידי נובל הוא שבין כה וכה נובל תישאר המפעיל של תמר, ולכן צריך שיישמר עבורה האינטרס הכלכלי. הבעיה היא שאם נתח גדול מתמר יישאר בידי נובל, לזו לא יהיה אינטרס לפתח את לוויתן לצורכי השוק המקומי. פיתוח לוויתן צפוי לעלות 7-6 מיליארד דולר, ולאפשר מכירת 16 BCM גז בשנה. ברבע מהעלות, 2-1.5 מיליארד דולר, נובל יכולה להרחיב את קצב ההפקה מתמר ב־8.4 BCM לשנה. ללא חוזה ייצוא מהותי, ייתכן שנובל תעדיף להרחיב את תמר על פני פיתוח לווייתן.

נקודת המפתח היא חוזה ייצוא מהותי שיהווה הסכם עוגן לפיתוח לוויתן. תמר ולוויתן חתמו לפני שנה על מכתבי כוונות לייצוא גז למתקני הנזלת גז במצרים. מכתב הכוונות של תמר הוא מול יוניון פנוסה למכירת גז בהיקף 4.5 BCM בשנה; ושל לוויתן - מול BG, למכירת 7 BCM בשנה. הסכמים מחייבים טרם נחתמו.

מכתבי הכוונות נחתמו כשמחירי הנפט גאו. בשנה שחלפה קרסו אלה ועמם מחירי הגז המונזל. ייתכן מאוד שהחוזים לא נחתמים סופית לא רק בגלל אי ודאות רגולטורית, אלא משום שהצניחה במחירי הגז המונזל תוריד את מחירי הייצוא אל הרבה מתחת למחירי השוק המקומי. רמז לכך ניתן בחוות הדעת של סמית: גם אם זו מגזימה בעלויות ההנזלה, ולא מקטינה את עלויות ההובלה הימית נוכח ירידת מחירי הנפט - עדיין מחיר הגז המונזל באירופה נמוך מ־7 דולר ליחידת אנרגיה. מחיר זה מקשה למכור את הגז למתקן ההנזלה ביותר מ־3.5 דולר ליחידת אנרגיה. לכן, אופציית הייצוא למתקני ההנזלה כעת הרבה פחות אטרקטיבית מבעבר. מנגד, ייצוא בצנרת לירדן ולרשות הפלסטינית צפוי להיות כדאי כי אינו תהליך הנזלה.

גם במחיר של 3.5 דולר ליחידת אנרגיה למתקן הנזלה, ושל 4-5 דולר ליחידת אנרגיה לירדן, לישראל ולרשות הפלסטינית - פיתוח לוויתן עדיין ייצור תשואה יפה על ההשקעה. אלא שהפיתוח יוביל ללחץ על מחירי הגז מתמר. אם יפותח לוויתן, נובל תיפגע מלחץ המחיר על תמר מצד אחד אך תהנה מהתשואה על לוויתן מצד שני. לכן כדאי לנובל לדחות את פיתוח לוויתן בכמה שנים, עד שמחירי הגז המונזל יעלו או שיושג הסכם ייצוא לטורקיה. בתוך כך נובל תבחן הרחבה של תמר לפי צורכי המשק הישראלי.

לכאורה, מי שייפגע מדחיית פיתוח לוויתן הוא קבוצת דלק, שמחזיקה באמצעות החברות־הבנות אבנר ודלק קידוחים ב־45.34% ממנו, שכן היא תמכור את האחזקות בתמר. אלא שכאן נכנסת לתמונה אפרודיטה. קבוצת דלק פרסמה החודש שתי הודעות מהותיות בנוגע לאפרודיטה - מתווה לפיתוחו בד בבד עם הראשונה כוונתה לרכוש 19.9% מהזכויות במאגר מנובל תמורת 155 מיליון דולר. המחיר משקף שווי של 779 מיליון דולר למאגר אפרודיטה, נמוך יחסית. לשם השוואה, ההכנסות של השותפות מתמר ב־2014 לבדה עמדו על 1.65 מיליארד דולר. אם עסקה זו תושלם, דלק תחזיק 49.9% מאפרודיטה, ובכך יהיה לה פיצוי על עיכוב אפשרי בפיתוח לווייתן.

המיסוי בקפריסין, שעולה ככל שקצב ההפקה גובר, תומך בפיתוח הדרגתי של אפרודיטה. עלות פיתוחו מוערכת ב־4-3 מיליארד דולר. לוח הזמנים הצפוי לפיתוח אפרודיטה ולחיבור מאגר הגז עם קפריסין הוא עד 2020. לכן התרחיש של פיתוח הדרגתי של אפרודיטה לשוק בקפריסין ואולי גם לירדן או לרשות הפלסטינית, סביר לא פחות מהתרחיש של פיתוח לווייתן.

הדיון על התחרות בשוק הגז מתמקד במספר המתחרות, אך בכך מפספס את העיקר. הגורם המהותי למחיר הגז הוא עודף היצע מול מחסור. אם לוויתן יפותח, ההיצע יוביל ללחץ להורדת מחיר. אם יעוכב הפיתוח, יהיה לחץ להעלאתו.

למדינת ישראל יש אינטרס שיהיה בה עודף היצע של גז, שיקרה אם לוויתן יפותח. לשותפות בתמר אינטרס הפוך: מבחינתן כדאי לספק בדיוק את הביקוש הנדרש בישראל וכך למנוע ירידת מחירים.

נטען כי הרגולציה מונעת ומעכבת את פיתוח לוויתן. אך התוואי המוצע כעת לפתרון בעיית האחזקות של נובל ודלק במאגרי הגז הגדולים עלול לעכב את הפיתוח. השותפות בלוויתן יוכלו לנמק את העיכוב בקושי במציאת לקוח עוגן. הבעיה עשויה להיפתר על ידי יצירת מסגרת שתקדם את פיתוח לוויתן: מצד אחד יוטלו קנסות כבדים על עיכוב בפיתוח, ומנגד חברת החשמל תעבור לרכוש חלק מהגז מלוויתן, כך שהיא תהווה לקוח עוגן עבורו.

הבעיה: עודף היצע

שילוב של תנאי מאגר תמר עם הכוח המונופוליסטי שלו הובילו למחיר גז גבוה יחסית. אם לוויתן יפותח, כושר ההפקה יעלה על הביקושים הצפויים בשני העשורים הבאים. ייתכן שחלון ההזדמנויות לייצוא גז מלוויתן נסגר, לפחות זמנית, עם ירידת מחירי הגז המונזל. כעת סביר כי הייצוא יתבצע באמצעות צינור למדינות שכנות. לפיכך אין לנובל מוטיבציה רבה לפיתוח לוויתן, וייתכן שעדיף שתמתין לעלייה בתעריפי הגז המונזל או לאפשרות פוליטית לייצא גז לטורקיה. אסור למתווה החדש במשק הגז להתעלם מכך. יש ליצור מסגרת שתוביל לפיתוח מאגר לוויתן וליצירת עודף היצע של גז, שישים קץ למונופול של תמר.

עד כה השקיעו השותפות בלוויתן מיליארד דולר נטו על הקידוחים וההכנות לפיתוח. מסתמן כי הן יוכלו למצוא לקוחות עוגן לפיתוח המאגר - בעיקר ירדן וחברת החשמל, שזכאית להפחית את הרכישה מתמר ב־50% לקראת סוף העשור.

כדי לוודא שלוויתן יפותח, גם על חשבון תמר, המתווה שהממשלה תקבע צריך לכלול לוח זמנים ברור לפיתוחו וסנקציות במקרה של עיכוב. עליה גם לפעול לצמצום ניגוד האינטרסים של נובל אנרג'י, הנובע מהכובע הכפול שלה כמחזיקה מהותית הן בתמר והן בלווייתן.