ראיון כלכליסט

"הציבור ירוויח יציבות בעקבות הרפורמה בתעודות הסל"

מנכ"ל חברת תעודות הסל של פסגות גיל שפירא מאמין שהרפורמה של רשות ני"ע, שתהפוך את תעודות הסל לקרנות סל, תייצר שוק בריא יותר. "למנהל קרן סל בעולם אין תמריץ להימנע מטעויות עקיבה. אם פיגרת אחרי המדד, זה יציק רק אם תפסיד כסף מהכיס שלך"

שוק תעודות הסל בישראל צפוי לעבור רפורמה מרחיקת לכת בחסות רשות ני"ע. בתחילת מאי חשפה הרשות כי תוביל חקיקה שתהפוך את תעודות הסל, שמנהלות 119 מיליארד שקל נכון לסוף מאי 2015, מתעודות מתחייבות (שמבטיחות להשיג את תשואת המדד הרלבנטי) למוצר דומה לקרנות סל — המוצר הפסיבי הרווח בחו"ל שלא מתחייב להשיג את תשואת המדד. הרקע לרפורמה הוא חשש הרשות מהסיכון היציבותי שלוקחים על עצמם מנהלי תעודות הסל כאשר הם מתחייבים לעקוב באופן מושלם אחר תשואת המדד. עם זאת, כחלק מההסכמות בין הרשות למנהלי תעודות הסל הוחלט לנסות לשמר את התמריץ להשגת תשואת המדד.

- לראשונה: שווי אחזקות הציבור בתעודות סל חו"ל גבוה מישראל

- חדשות טובות לבנקים: המוסדיים יוכלו להחזיק ביותר מ-5% מהמניות

- משקיעי תעודות הסל מרוויחים: הראל מצטרפת להפחתת דמי הניהול בתעודות האג"ח

מנהלי קרנות הסל יספקו התחייבות לתשואת המדד, אך זו תוגבל בתקרה שמעליה החשיפות יעברו למשקיע. מנגד, קרנות הסל, לעומת תעודות הסל, יחלקו עם המשקיע את הרווחים העקיפים מדיבידנדים ומריביות.

בראיון ראשון ל"כלכליסט" מתייחס מנכ"ל חברת תעודות הסל של פסגות גיל שפירא (38) לרפורמה שמקדמת הרשות ולאתגרים שמלווים את שוק תעודות הסל בעידן של תחרות עזה מצד קרנות הנאמנות המחקות.

מהי דעתך על הרפורמה של הרשות?

"אנחנו לא חלוקים עם הרשות על עצם קיומו של הסיכון במודל ההתחייבות שקיים בתעודות הסל, אלא על ההסתברות למימושו. אנחנו נדרשים לשמור בצד כמות הון מטורפת שמפחיתה מאוד את הסיכון. בכל מקרה, הנוסחה החדשה שסוכמה עם הרשות תייצר את הפורמט הנכון והמתקדם ביותר ותבטיח המשך התפתחות בריאה של עולם המדדים בישראל".

גיל שפירא צילום: גיא חמוי

גיל שפירא צילום: גיא חמוי

לפי הרפורמה, הציבור יצטרך לשאת בחשיפות של סטייה מהמדד. מדוע במקום זאת הרשות לא דורשת מכם לרתק עוד הון שיהפוך את המוצר ליציב יותר?

"אנחנו מרתקים היום קרוב ל־200 מיליון שקל. כמה עוד אפשר לרתק? אנחנו לא חברת ביטוח ענקית עם עתודות אינסופיות. אני גם חושב שבשיקולי עלות־תועלת הלקוח מרוויח פה בגדול. הוא אולי מאבד את רכיב ההתחייבות המדויק, אך הוא מרוויח יציבות לקרן ההשקעה".

למה לא לבחור במודל הקלאסי של קרנות סל שנפוץ בעולם? המשקיע יקבל את כל ההכנסות העקיפות ואת כל החשיפות לטעות עקיבה.

"למנהל קרן סל בעולם אין תמריץ אמיתי להימנע מטעויות עקיבה, ולדעתי זה בעייתי. אם פיגרת ב־0.1% ממדד, חשוב שזה יציק לך. אבל זה יציק לך רק אם תפסיד כסף מהכיס שלך".

"למנהל השקעות ישראלי אין שום יתרון בהשקעות בחו"ל"

בימים סוערים אלה מציינת חברת תעודות הסל של פסגות שנתיים מאז המיזוג עם חברת תעודות הסל מבט.

במאי 2013 בית ההשקעות המתחרה מיטב דש, שהיה לקראת השלמת הליכי מיזוג, נדרש על ידי הממונה על הגבלים עסקיים דיויד גילה למכור את אחזקותיו בחברת תעודות הסל מבט, שעד המיזוג היתה בבעלות מיטב.

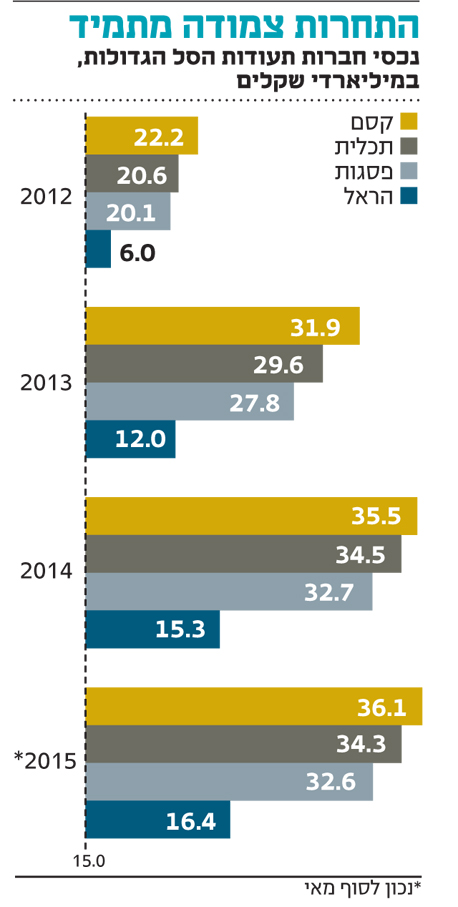

חגי בדש, אז המנכ"ל הטרי של בית ההשקעות פסגות, ניצל את ההזדמנות ורכש את חברת התעודות ב־153 מיליון שקל, מחיר נמוך לעומת העסקאות שבוצעו קודם לכן בשוק התעודות. פסגות, שהחזיק אז בחברת תעודות הסל השלישית בגודלה, מיהר לנצל את הסינרגיה בין החברה הנרכשת לקיימת ומינה לתפקיד המנכ"ל בחור צעיר ואלמוני יחסית — שפירא, שהגיע בכלל מתחום השיווק. כעת המיזוג כבר נושא פירות — ב־2014 צמחו ההכנסות נטו ב־43% (על בסיס דו"חות פרופורמה), וה־EBITDA של חברת תעודות הסל זינק ב־84%. חברת תעודות הסל של פסגות מנהלת, נכון לסוף מאי 2015, 32.6 מיליארד שקל, 27.6% מתוך התעשייה כולה.

בדיוק בשנתיים אלה מתמודד ענף תעודות הסל עם תחרות מתגברת שמגיעה מצד קרנות הנאמנות המחקות, שמנהלות היום כבר כ־25 מיליארד שקל. מדובר במוצר שמזכיר את קרנות הסל, למעט העובדה שהוא אינו נסחר באופן רציף ומשווק היום ללא דמי ניהול. "יש היום 2.9 טריליון דולר בשוק מוצרי המדדים בעולם עם 6,000 מוצרים — מדובר בשוק שצמח מכלום בתוך 15 שנה כשהצמיחה המסיבית מגיעה בעיקר בחמש שנים האחרונות", מספר שפירא.

איך אתה מסביר את הצמיחה?

"פעם אמר לי מנהל השקעות ש'נמאס לי להתעסק עם טיח וצבע, אנחנו רוצים יותר לבנות מלמעלה — לחשוב על אלוקציות (הקצאת נכסים – ר"ב), כמה באירופה וכמה בארה"ב. נמאס להתעסק עם קופונים של אג"ח חדלות פירעון'. אפשר לנהל היום השקעות דרך מדדים כשמנהל ההשקעות אחראי על הקצאת נכסים. מעבר לזה, גם אם למנהל השקעות בישראל יש ערך מוסף בשוק הישראלי ברמת אנליזה, בחו"ל אין לו שום יתרון, ולכן השקעה דרך מדדים מתבקשת".

איך מתמודדים עם תחרות מצד הקרנות המחקות?

"אנחנו מתמודדים בהצלחה. אנחנו נותנים הנחות לגופים המוסדיים, ורק לפני חודשיים השקנו 12 תעודות על מדדי האג"ח ללא דמי ניהול. כל שנה אומרים שהנה מגיעים לשיווי משקל בתעשייה ושהמחקות יתחילו לגבות דמי ניהול. נכון שזה עוד לא קורה, אבל אין מוסדות ללא כוונות רווח, ולדעתי בקרוב גם הן יתחילו לגבות דמי ניהול".

המתחרים מקרנות הנאמנות טוענים שהגיוסים הגבוהים בתעודות הסל הם זמניים מאחר שמדובר בתשואת עבר וברמת סיכון גבוהה יותר מאשר בקרן מנוהלת, שיודעת לקצר ולהאריך מח"מ.

"רוב מנהלי ההשקעות האקטיביים בעולם מתקשים לייצר תשואה עודפת על פני המדדים. בעולם של ריבית נמוכה ודמי ניהול שברוב המקרים גבוהים יותר בקרן לעומת המוצר המדדי ולכל הפחות גבוהים אבסלוטית לעומת רמת התשואות בשוק האג"ח — הקושי לייצר תשואה עודפת יהיה קשה עוד יותר. כיום אני בהחלט לא בעד מדדי אג"ח מדינה ארוכות, שכן הסיכון הגלום בהם גדול מהסיכוי. האם מנהל אקטיבי יידע להאריך ולקצר בזמן? האם כל מנהלי ההשקעות יידעו לקצר מח"מ רגע לפני הירידות החדות שהיו באג"ח בתחילת החודש? אני מרשה לעצמי להניח שהתשובה היא שלילית".