עכשיו זה רשמי: הניהול הפסיבי כבר לא אנדרדוג

בחודש אפריל עקפו לראשונה שלוש חברות תעודות הסל הגדולות בישראל את שלוש חברות קרנות הנאמנות במונחי היקף הנכסים. פדיונות העתק מהכספיות עקב הורדת הריבית חשפו את המגמה

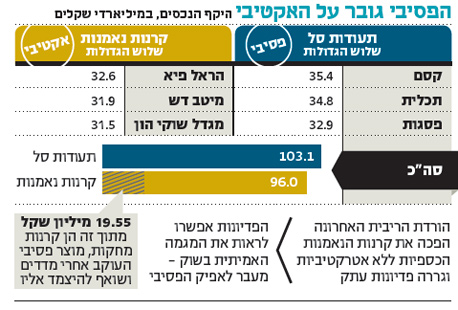

הניהול הפסיבי נוטל את הבכורה מידי הניהול האקטיבי: בחודש אפריל נכסי שלוש חברות תעודות הסל הגדולות בישראל עקפו לראשונה את היקף הנכסים של שלוש חברות קרנות הנאמנות.

- תכלית מחקה את קסם: 0% דמי ניהול בתעודות

- מי שהיה אקטיבי גרף רווחים מהירים

- קסם תפחית רוחבית דמי ניהול על תעודות סל אג"חיות מ-2016

חברות תעודות הסל קסם, תכלית ופסגות סל ניהלו נכון לסוף אפריל נכסים בהיקף 103.1 מיליארד שקל, לעומת 96 מיליארד שקל שניהלו שלוש חברות קרנות הנאמנות הגדולות של הראל, מיטב דש ומגדל.

בנוסף כוללת תעשיית תעודות הסל גם את חברת תעודות הסל של הראל, ויחד איתה מסתכם היקף הנכסים ב־119 מיליארד שקל. כאן הנתון דווקא נמוך מעט לעומת קרנות הנאמנות, שבהן ארבע הגדולות - לצד פסגות קרנות נאמנות - ניהלו 125.5 מיליארד שקל נכון לסוף אפריל. אך מכיוון שחלק מנכסי הקרנות מנמצאים בקרנות המחקות, בפועל גם במדידה זו יש יתרון לניהול הפסיבי.

הקרנות המחקות: מוצר פסיבי באפיק האקטיבי

קרנות הנאמנות מציעות חלופה אקטיבית לעומת תעודות הסל, שלא מתיימרות להכות את השוק אלא רק לתת את תשואת המדד. אלא שגם לקרנות יש מוצר פסיבי - הקרנות המחקות, שאליהן מנותבים כמעט 20 מיליארד שקל מתוך כלל הנכסים של ארבע חברות קרנות הנאמנות הגדולות בתעשייה.

ישנם שני הבדלים בין קרנות מחקות לבין תעודת סל: ראשית, מנהל הקרן המחקה לא מתחייב להשיג את תשואת המדד אלא רק להשתדל להשיג אותה. שנית, בניגוד לתעודות סל, קרנות הנאמנות לא נסחרות במסחר הרציף אלא רק בשלב הפתיחה והנעילה.

כדי לנטרל את השפעת הקרנות המחקות, שהן מוצר פסיבי, ההשוואה בוצעה בין שלוש חברות תעודות הסל המובילות לשלוש חברות קרנות הנאמנות הגדולות.

הרבה שחקנים בשוק ותיק מול מעטים בשוק צעיר

זהו ציון דרך משמעותי בהיסטוריה הפיננסית, שבו הניהול הפסיבי המשמעותי בישראל עוקף את הניהול האקטיבי, ששלט בענף הפיננסים באופן מסורתי. למגמה זו, שהולכת ומתחזקת בשנים האחרונות, היה גורם בולט - קרנות הנאמנות הכספיות, שפדו כ־15 מיליארד שקל בחודשיים האחרונים (מרץ־אפריל).

סמי בבקוב, מנכ"ל הראל פיננסים

סמי בבקוב, מנכ"ל הראל פיננסים

קרנות הנאמנות הכספיות הן בעצם חלופה סולידית שמציעה תעשיית קרנות הנאמנות לפיקדון הבנקאי. הקרנות, שמשקיעות בפיקדונות בנקאיים תוך ניצול יתרון לגודל, סבלו מפדיונות גדולים בשל הורדת הריבית האחרונה במשק ל־0.1%, שהפכה את ההשקעה בהן בניכוי דמי ניהול ללא אטרקטיבית. עד כה, ספירת היקף הנכסים בתעשיית קרנות הנאמנות כללה גם את היקף הנכסים בקרנות הכספיות, וטשטשה את מגמת הסטת הכספים לשוק הפסיבי. כעת, עם הפדיונות בכספיות, המגמה נחשפת במלוא עוצמתה.

תעשיית קרנות הנאמנות כולה עדיין מובילה עם סך נכסים מנוהל של 260 מיליארד שקל, מתוכם כ־25 מיליארד שקל בקרנות מחקות ו־35 מיליארד שקל בקרנות כספיות. זאת בין היתר בשל ריבוי השחקנים בשוק קרנות הנאמנות הוותיק, לעומת שוק תעודות הסל, שכולל ארבעה שחקנים אשר החלו את דרכם רק לפני כעשור.

בקרן פימקו כבר נכוו מהשינוי העולמי

התופעה הזו אינה מתרחשת בחלל ריק. רק באחרונה נודע כי קרן של חברת פימקו, שהחזיקה שנים בתואר קרן האג"ח הגדולה בעולם, איבדה את הבכורה לקרן אג"ח בניהול פסיבי של המתחרה ואנגארד. אמנם הרקע המקדים לכך כולל שנתיים רצופות של פדיונות בפימקו בצל עזיבתו של מנהל ההשקעות האגדי שלה ביל גרוס, אך עדיין מדובר בשינוי דרמטי בשוק הפיננסים, שפונה יותר ויותר לניהול פסיבי.

האם המשקיעים כבר לא מאמינים ביכולת של אנשי מקצוע להכות את מדדי השוק? גורמים בענף קרנות הנאמנות אמרו ל"כלכליסט" כי "אכן מדובר במגמה של מעבר להשקעה במוצרי מדדים, אך זה לא אומר שתעשיית הניהול האקטיבי מתה. ברור לחלוטין שכל אדם שיבחר לנהל השקעות לבדו יעשה תשואה נמוכה במידה ניכרת לעומת ניהול דרך קרן נאמנות, בגלל האפקט הפסיכולוגי של מכירה בשפל ורכישה בשיא".

עוד הם הוסיפו כי "גם מנהלי הפנסיה משתמשים יותר ויותר במדדים לניהול השקעות, אבל לא כחלופה לניהול אקטיבי. התעשייה עוברת יותר לבחירת פיזור ההשקעות - כמה מופנות לאירופה, כמה לארה"ב, כמה לאג"ח קצרות וכמה לארוכות - ואז משתמשת במדדים במקום השקעה בנייר בודד. לכן למנהל ההשקעות עדיין יש תפקיד משמעותי: בחירה בין האפיקים השונים, וזיהוי של שינויי מגמות תוך שימוש גדל במוצרי מדדים".