בלעדי לכלכליסט

בנק מזרחי הורה שלא להוזיל את המשכנתא למרות ירידות האג"ח

בסוף השבוע עודכן ממוצע התשואות של איגרות החוב הממשלתיות כלפי מטה. מייל פנימי של מנהל חטיבת המשכנתאות במזרחי טפחות שהגיע לידי כלכליסט חושף כי אף שהן מהוות עוגן לקביעת הריבית המשתנה במשכנתא, בבנק הוחלט שלא לעדכן מחירים

בבנק מזרחי טפחות, בנק המשכנתאות הגדול ביותר בישראל, לא ממהרים להפחית את מחירי מסלולי המשכנתאות בריבית משתנה בעקבות הירידה בתשואות האג"ח הממשלתיות. מייל פנימי של מנהל חטיבת המשכנתאות יעקב רויטר שהגיע לידי "כלכליסט" חושף כי הוא הורה לעובדים בחטיבה שלא להוריד את הריביות על משכנתאות חדשות בהתאם לירידת התשואות.

- פרשת העלמות המס: מזרחי טפחות והפועלים ייאלצו להפריש 70 מיליון דולר

- שמואל דנקנר בביהמ"ש: "כדי להעלים נכסים הרבה יותר פשוט למכור אותם"

- פרשת העלמות המס: בנק ישראל הורה למזרחי-טפחות ולפועלים להפריש כספים

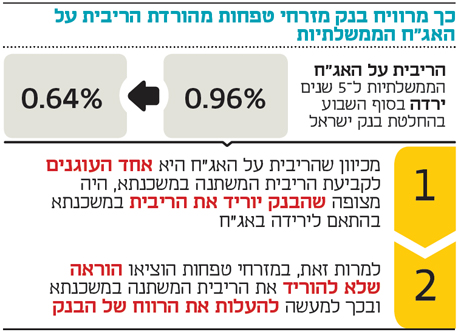

העוגן במגמת ירידה

התשואות של האג"ח הממשלתיות הן אחד העוגנים שבנקים נשענים עליהם בעת קביעת הריבית ללקוח חדש הנוטל משכנתא במסלול ריבית משתנה. אם התשואות של אג"ח זה יורדות, המשמעות היא שהעוגן עצמו יורד, דבר שמושך את הריבית הסופית לצרכן כלפי מטה. לשם המחשה, אם התשואות של איגרות החוב לחמש שנים יהיו 1% והבנק נוהג לקחת מרווח של 1%, הרי שיציעו ללקוח ממוצע את המשכנתא ב־2%. אם התשואות לאותה התקופה יירדו ל־0.7% והמרווח יישאר אותו דבר, הרי שהריבית הסופית אמורה לרדת ל־1.7%.

אלדד פרשר מנכ"ל מזרחי טפחות צילום: אבשלום ששוני

אלדד פרשר מנכ"ל מזרחי טפחות צילום: אבשלום ששוני

ביום חמישי האחרון עדכן בנק ישראל את התשואות של איגרות החוב צמודות המדד הנקראות גליל. עדכונן כלפי מטה הביא לירידה משמעותית בעוגנים שרואה מולו בנק מזרחי טפחות. כך הריבית המשתנה לשנה ירדה מ־0.81% ל־0.4%, העוגן של מסלול ריבית משתנה ל־2.5 שנים ירד מ־0.9% ל־0.54%, ואילו הריבית המשתנה לחמש שנים ירדה מ־0.96% ל־0.64%.

מדובר בירידות משמעותיות של העוגנים, ועם זאת, עובדי מזרחי טפחות נדרשים לא להוריד את הריבית הסופית באותו השיעור. כמו כן, בנק ישראל מחייב את הבנקים למשכנתאות להציע ללקוח ריבית שגובהה תקף ל־12 יום מיום ההצעה. כעת מזרחי טפחות מורה לעובדיו כי לקוחות שהחזיקו בהתחייבות של הבנק אך תוקף ההצעה שלהם עבר - אין לחדש אותה עבורם באותו המרווח, ואלה יקבלו עתה מרווחים גבוהים יותר.

בנק ישראל מעדכן את התשואות של האג"ח פעמיים בכל חודש, ואלה באופן כללי מצויות במגמת ירידה בשנים האחרונות. כך, בהנחה כי עלות הגיוס של מזרחי לא השתנתה באופן דרמטי, העוגן למסלול ריבית משתנה צמודה למדד כל 5 שנים עמד בסוף 2013 על 1.56% ואילו כיום על פי העדכון האחרון הוא עומד כאמור על 0.64%.

עם זאת, שוק המשכנתאות הוא אולי הסגמנט התחרותי ביותר במערכת הבנקאות - דבר שלא מאפשר לבנקים לשמור שומני מרווחים. הבנקים רובם ככולם רואים במשכנתא דלת ראשית לגיוס ושימור לקוחות. אורך חיי המשכנתא, שהוא כיום יותר מ־25 שנה, גורם לבנקים לתת ללקוח הצעות ערך אטקרטיביות כדי לשמר אותו לתקופה ארוכה, ובדרך כלל הוא גם מעביר את פעילותו הבנקאית לבנק שממנו הוא נוטל את המשכנתא.

כך הבנק יוכל בעתיד להציע לו הלוואות צרכניות - מוצר בעל מרווחים טובים לאין שיעור מהמרווח בשוק המשכנתאות ומוצרי בנקאות אחרים. מלבד זאת, סביבת הריביות הנמוכה וסקרי השוק שמבצעים הצרכנים לפני חתימה על הלוואה ל־25 שנה מגדילים את מודעות הצרכנים ואת יכולת המיקוח שלהם.

"מחכים להתייצבות"

בנק מזרחי טפחות הוא כאמור בנק המשכנתאות הגדול ביותר בישראל והוא מחזיק תיק אשראי לדיור בהיקף של כמעט 100 מיליארד שקל או יותר מ־60% מתיק האשראי הכולל של הבנק. בבנק לאומי יחס זה עומד לדוגמה על 29% ובבנק הפועלים על 23%.

המשכנתאות החדשות הסתכמו בשנת 2014 ב־51.6 מיליארד שקל - סכום השווה לשיא כל הזמנים שנרשם שנה קודם לכן. הבנקים מעריכים כי שנת 2015 תהיה אף חזקה יותר מבחינת הביקושים של הציבור הרחב למשכנתאות.

מבנק מזרחי טפחות נמסר כי "עוגני הריבית מבוססת האג"ח מתעדכנים פעמיים בחודש ומאופיינים בתנודתיות גבוהה. שינויים אלו מחלחלים לשוק באופן הדרגתי, ורק כאשר ברור שמדובר בשינוי קבוע ולא בתנודתיות זמנית שעלולה להכניס את הלקוחות לסיכון מיותר. בסופו של דבר, מה שקובע את המחיר הסופי ללקוח הוא התחרות, שכפי שידוע קיימת בעוצמה רבה מאוד בשוק המשכנתאות. התחייבות של הבנק כלפי הלקוח לריבית מסוימת נשמרת לפרק זמן שנקבע על פי תקנות הרגולציה".