הסיכויים להורדת ריבית נוספת קטנים, והמשקיעים מחשבים מסלול מחדש

ציפיות האינפלציה בסוף נובמבר חזרו לשפל של 2009. מאז פורסמו כמה נתונים שמשנים את ההערכות לגבי כיוון הריבית והאינפלציה

מתחילת החודש ירדו האג"ח השקליות הארוכות בחדות ובמהירות ב־1.75%, ומשקיעים רבים מתלבטים אם מדובר בתגובה קיצונית להקדמת הבחירות או בהזדמנות קנייה, או שמא השוק מתאים את עצמו לסביבה כלכלית חדשה.

כדי לנתח את אירועי השבועות האחרונים, כדאי לחזור לנקודת המוצא באמצע נובמבר. האינפלציה האפסית בשילוב עם התכווצות הצמיחה ברבעון השלישי, הירידה במחיר הנפט וחזרת יוקר המחיה לשיח הציבורי גררו הערכות ברורות מצד המשקיעים.

על פי תמחור האג"ח, נראה היה אז כי המשקיעים העריכו שבנק ישראל יבצע הורדת ריבית נוספת או התערבות מוניטרית אחרת כדוגמת הרחבה כמותית, זאת כדי למנוע דפלציה ולתמוך בדולר. המשקיעים שחשבו שבנק ישראל מתכנן רכישת אג"ח ממשלתיות ארוכות, התבססו, בין היתר, על ראיונות שהעניקה נגידת בנק ישראל, שבהם רמזה על כלים נוספים שבהם השתמשו בנקים מרכזיים בעולם לאחר מיצוי כלי הריבית.

הנגידה, קרנית פלוג צילום: יהודה עשור

הנגידה, קרנית פלוג צילום: יהודה עשור

כתוצאה מהערכות המשקיעים ירדו התשואות לאורך כל עקום התשואות, וציפיות האינפלציה הגיעו לשפל בכל הטווחים. ירידת התשואות היתה כה חדה, עד שהאג"ח של מדינת ישראל גילמו תשואות נמוכות מהמקבילות האמריקאיות לאורך כל העקום. המשקיעים העריכו (ועדיין מעריכים) שהריבית בישראל תישאר נמוכה יותר מהריבית בארה"ב לאורך זמן. תוצר לוואי נוסף של האווירה הכללית היה ציפיות אינפלציה נמוכות שלא נראו מאז 2009. אלא שבינתיים פורסמו כמה נתונים שמשנים מעט את ההערכות לגבי כיוון הריבית וציפיות האינפלציה.

חוזרים להסתער על נדל"ן

הקדמת הבחירות החזירה למגירה תוכניות כמו 0% מע"מ וחוק שכירות הוגנת. כתוצאה מכך נראה שהרוכשים חוזרים להסתער על משרדי המכירות של חברות הבנייה, ולכך יש השלכות קצרות טווח גם על רמת הצריכה. משפחה שרוכשת דירה נוטה לקנות רכוש ושירותים נלווים המגדילים את הביקושים במשק. בנוסף, דחיית חוק השכירות עלולה להוביל לעליה מוגבלת נוספת במחירי השכירויות, המהוות כ־25% ממדד המחירים לצרכן. גם הקדמת הבחירות משדרת למשקיעים חוסר ודאות שעלול, לפגוע בצמיחת המשק בטווח הבינוני־ארוך.

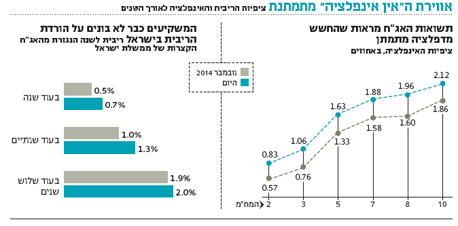

השילוב של התחזקות הדולר בעולם, מדיניות ממשלתית לא ברורה וריבית אפסית, הובילו לעלייה של כ־15% בשער הדולר מול השקל בחמשת החודשים האחרונים. אם נוסיף לכך סימנים כלכליים המעידים כי הצמיחה במשק אינה שלילית אלא מתונה, אזי נקבל שינוי בתחושה אשר מוביל לשינוי במבנה עקומי התשואות. המשקיעים שינו כיוון, והם מעריכים כיום כי צפויה ריבית יציבה ברמה אפסית עם אפשרות לעלייה בעוד כמה שנים. השפל בציפיות האינפלציה היה ב־23 בנובמבר, אז גילמו תשואות האג"ח הממשלתיות ריבית של 0.5% לשנה בעוד שנה ושל 1% לשנה בעוד שנתיים. על פי עקום התשואות הנוכחי, ניתן לגזור שהריביות העתידיות שהמשקיעים מגלמים הן 0.7% בעוד שנה, 1.3% בעוד שנתיים ו־2% בעוד שלוש שנים.

הציבור מאבד סבלנות

עלייה זו מגיעה לצד ציפיות לעליית האינפלציה שמהווה נדבך נוסף בשיקולים אשר מנחים את בנק ישראל בהחלטות הריבית. אם הציבור מעריך שהמחירים צפויים לרדת, אזי אפשר לדחות קניות, ובכך גדלים הסיכויים להאטה בביקושים אשר תוביל לדפלציה ולסיכוי גדול יותר להרחבה מוניטרית. עלייה בציפיות האינפלציה מורידה את המשקולת הזו משיקולי הנגידה ומקטינה את הסבירות להרחבה מוניטרית נוספת.

הנקודה האחרונה שגורמת למשקיעים לחשב מסלול מחדש היא התחזקות הדולר והחשש מאיבוד שליטה. עוד לפני הקדמת הבחירות בחרה חברת הדירוג פיץ' להוריד את האופק החיובי מהדירוג הבינלאומי של מדינת ישראל. התחזקות הדולר בעולם בתוספת תנאים כלכליים, ביטחוניים ומדיניים אשר יצרו מגמת עלייה ברורה, יכולה לגרור התחזקות נוספת בשער הדולר, זאת אף שכמו בכל מגמה, ישנם לעתים תיקונים אשר לרוב מייצרים הזדמנות כניסה לכאלו שטרם נכנסו לפוזיציה. ירידת התשואות החדה בסוף השבוע בארה"ב מהווה סוג של קרש הצלה עבור השוק המקומי, וסימנים ראשונים של איבוד סבלנות מצד הציבור כבר ניכרו בקרנות הנאמנות.

ירידת התשואות אפשרה פתיחת שבוע חיובית באפיק הממשלתי, ולכך יש השלכות חיוביות גם על האפיק הקונצרני, בעיקר בדירוגים הגבוהים. בשורה התחתונה, הירידות החדות יחסית באפיק הממשלתי, בעיקר השקלי, נבעו משינוי בהערכות

המשקיעים לגבי גובה הריבית העתידית במשק וציפיות האינפלציה.

בהקשר זה נציין שתנאי הבסיס לא השתנו באופן משמעותי, וגם אם מבקשי דירות רבים נשברו והתייאשו, סביר להניח שהממשלה החדשה תנסה לפעול בנושא אחרי הבחירות. בשילוב המחירים הגבוהים ממילא, קשה לראות באופק עליות משמעותיות. למרות העלייה בעקום התשואות, מרבית האג"ח השקליות עדיין נסחרות בתשואות נמוכות מהאג"ח האמריקאיות וממשיכות למשוך משקיעים לאג"ח דולריות, זאת במיוחד כשגם באפיק הקונצרני ניתן למצוא אג"ח רבות שנסחרות בתשואות ובמרווחים גבוהים ביחס למקובל בישראל.

השורה התחתונה: למרות הירידות באפיק הממשלתי בישראל, מרבית האג"ח השקליות עדיין נסחרות מתחת לתשואת האג"ח האמריקאיות, בעיקר בטווח הקצר והבינוני.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות