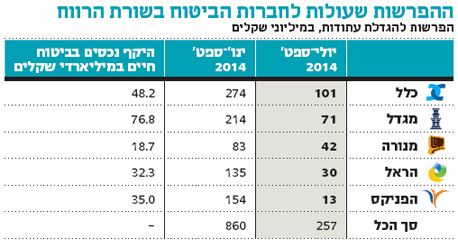

חברות הביטוח נאלצו לוותר על 860 מיליון ש' מהרווחים לטובת כרית הביטחון למבוטחים

סביבת הריבית הנמוכה אילצה את חברות הביטוח לחזק את ההון העצמי שהן נדרשות להחזיק. התשואות של תיק הנוסטרו קיזזו חלק מההשפעה, אך פוטנציאל המשך רווחי ההשקעה בשוק הסולידי מתכווץ — ומאתגר את רווחיותן של החברות

בשלושת הרבעונים הראשונים של 2014 הפרישו חמש חברות הביטוח הגדולות — מגדל, הראל, כלל ביטוח, מנורה מבטחים והפניקס — כ־860 מיליון שקל אחרי מס להגדלת עתודות הביטוח בשל סביבת הריבית הנמוכה. על פי הערכות, סכום זה יגדל לכמיליארד שקל בתום 2014. זהו סכום עתק שחברת הביטוח לא יכולה להשתמש בו כדי לחלק דיבידנדים, והוא מרותק כל עוד הריבית במשק לא תשתנה.

מצד אחד, שוק ההון העניק ב־2014 רוח גבית לתיק הנוסטרו (ההון העצמי), בעיקר בנכסים הסולידיים שבהם רובו מושקע. באפיקים אלה, הכוללים אג"ח ממשלתיות וקונצרניות, נרשמו עליות נאות, שבחברות הביטוח משוגרות ישירות לרווח הכולל — המורכב מרווחים שמומשו עם עליות בשווי ניירות הערך שטרם מומשו. מצד שני, סביבת הריבית הנמוכה העיבה על התוצאות, וחברות הביטוח נדרשו להגדיל את העתודות שלהן. לכל חברת ביטוח מאזן הכולל את התחייבויותיה למבוטחים ואת עתודות הביטוח — ההון העצמי שאמור לשמש ככרית ביטחון לעמידה בהתחייבויות אלה.

הפיקוח מחייב את חברות הביטוח להוון את העתודות לפי ריבית חסרת סיכון, בשל הנחה כי העתודות המושקעות בשוק ההון (אם כי באופן סולידי) יכולות לייצר תשואה הנגזרת מהריבית ארוכת הטווח בשוק. כשהריבית יורדת, שווי העתודות מתכווץ וחברת הביטוח נאלצת להפריש כספים להגדלתן. כספים אלה נגרעים מהרווח שלה.

בשוק מעריכים כי הריבית לא צפויה לרדת, ובמהלך 2015 אף תטפס. בחברות הביטוח מקווים כי כשזו תעלה, ניתן יהיה לשחרר את ההון שרותק חזרה לשורת הרווח. אלא שמהלך כזה כפוף לאישור המפקחת על הביטוח, ונוכח רצונה לחזק את ההון של חברות הביטוח, ייתכן שתסרב.

חברות הביטוח מתמודדות עם אתגר נוסף: בתשעת החודשים הראשונים של 2014 העליות באג"ח הממשלתיות והקונצרניות יצרו להן רווחי הון, שקיזזו חלק מההפרשות להגדלת העתודות. כעת פוטנציאל הרווחים על תיק הנוסטרו הולך וקטן, לאחר שאפקט הריבית מיצה את עצמו, האג"ח הקונצרניות בירידה והאג"ח הממשלתיות מדשדשות.

עיקר הרווח של חברות הביטוח מגיע משני מקורות: רווחי השקעות מתיק ההון העצמי; ודמי הניהול הנגבים מהחוסכים הנגזרים משווי הנכסים, ששיעורם מושפע מהשקעתן בשוק. כשהשוק הסולידי מדשדש, חברות הביטוח עלולות להיתקל בבעיה — אלא אם יגדילו את רמת הסיכון בתיק הנוסטרו דרך השקעה במניות למשל. הגדלת הסיכון מוגבלת בשל הרגולציה והאפשרות לתיקון בשווקים, שיכול לשחוק את ההון העצמי של חברות הביטוח ולאלץ אותן לשוב ולהפריש כספים לחיזוקו.

עופר אליהו מנכ"ל מגדל

עופר אליהו מנכ"ל מגדל