האנליסטים מסכימים: "ירידת מחירי האנרגיה - מצוינת לכלכלה העולמית"

אנשי המאקרו מספקים תשובות לשאלות המפתח: מה באמת עומד מאחורי הירידות בנפט, והאם ולמה כל זה טוב או רע לכלכלה העולמית. אלכס זבז'ינסקי הכלכלן הראשי של מיטב-דש: "הצמיחה העולמית עשויה לקבל דחיפה של 1%". פסגות: "המהלך של אופ"ק - כמו תוכנית הקלה כמותית חדשה"

הצניחה במחירי הנפט, שקיבלה בסוף השבוע "דחיפה" מצד מדינות קרטל הנפט של אופ"ק, מעלה שתי שאלות עיקריות - האחת היא שאלת ה'מדוע', והשנייה היא האם כל זה טוב או רע? אורי גרינפלד, הכלכלן הראשי של פסגות, ואלכס זבז'ינסקי, הכלכלן הראשי של מיטב דש, מצידים היום בסקירתם השבועית ניתוח מפורט של תמונת המצב הנוכחית. איילת ניר, איילת ניר, הכלכלנית הראשית בבית ההשקעות "יצירות" שהוקם לאחרונה, מציגה זווית ייחודית משלה על השפעת ההתפתחויות האחרונות.

- ההגנות על מחיר הנפט מנעו מפז ליהנות מרווחיות מוגדלת ברבעון

- הנפט ממשיך להתרסק: איבד 10.5% לרמתו הנמוכה זה חמש שנים

- וול סטריט: מניות חברות הנפט התרסקו, מגזרי התעופה והקמעונאות עלו

למה ומדוע?

את ההסברים לירידה במחירי הנפט מחלק גרינפלד ל-3 קבוצות עיקריות: ירידה בביקוש העולמי למוצרי אנרגיה, גידול בהיצע מוצרי האנרגיה בעולם ותיאוריות פוליטיות סבוכות. "על אף שברך כלל אנו נוטים לחשוב שההסברים הכלכליים הם אלו שמשפיעים לאורך זמן, הירידה במחירי הנפט של השבועות האחרונים היא כנראה דווקא תוצאה של קבוצת ההסברים האחרונה", אומר גרינפלד.

לדברי גרינפלד, ירידה חדה במחירי הנפט הם קריטיים לשיווי המשקל הפיסקלי של המדינות החברות באופ"ק. ברמת המחירים הנוכחית, עוד בטרם הקריסה של סוף השבוע, רוב חברות אופ"ק ובפרט סעודיה הופכות לגירעוניות. אם כך, מדוע סעודיה לא בחרה להקטין את ההיצע?

גרינפלד מעריך כי ישנן 2 סיבות עיקריות לכך שסעודיה הסכימה להותיר את קצב התפוקה ברמתה גם ברמת המחירים הנוכחית. הסיבה הראשונה היא הסכם בין סעודיה לארה"ב לאפשר למחירי הנפט להמשיך ולרדת, על מנת לפגוע בממשלת רוסיה בכלל ובמעמדו של פוטין בפרט. "אובמה, כך מסתבר, לא ממהר לשכוח את העלבונות שהטיח בו פוטין רק לפני מספר חודשים".

הסיבה השנייה היא הרצון של סעודיה לבחון את מידת היציבות של תעשיית פצלי השמן המתפתחת בארה"ב. מאז בשלותה של טכנולוגיית הקידוח ההידראולי (Fracking) בארה"ב, תפוקת הנפט בארה"ב הלכה וגדלה והגיעה לממדים דומים לזו של סעודיה עצמה (כ-11.5 מיליון חביות ביום). "סעודיה מבינה כי כוחה במגרש העולמי הולך ונחלש וכי לא מדובר על תופעה זמנית אלא על שינוי מבני. לכן מעדיפים הסעודים כבר היום, כל עוד רזרבות המט"ח גבוהות, לבחון את השפעת המחירים הנמוכים על יציבותן של חברות האנרגיה החדשות בארה"ב. במידה שהמחיר הנמוך יהפוך חלק מהחברות ללא-רווחיות או יגרום להן להקטין את קצב התפוקה, הרי שהתחזיות על אובדן הכוח של הקרטל שסעודיה עומדת בראשו יתבררו כפחות ודאיות", אומר גרינפלד.

עם זאת, מדגיש הכלכלן הראשי בפסגות, "משיחות שערכנו עם האנליסטים של סיטי המסקרים את סקטור האנרגיה בארה"ב עולה כי גם במחיר של 70 דולר לחבית, רובן המוחלט של החברות האמריקאיות עדיין רווחי כך שנראה שידה של ארה"ב במשחק ה"צ'יקן" הזה עדיין על העליונה".

אורי גרינפלד צילום: נמרוד גליקמן

אורי גרינפלד צילום: נמרוד גליקמן

השפעת הנפט על הכלכלה

בעניין זה, גרינפלד רואה בעיקר את הצד החיובי, מול עמדה מעט מסוייגת יותר שמציג זבז'ינסקי. בתמונה הכוללת, שניהם מסכימים על הצפי הסביר.

לדברי אלכס זבז'ינסקי, לירידה במחירי הנפט תהיה השפעה משמעותית על הצמיחה בעולם בשנה הקרובה. "לפי מחקרים שונים, ירידה של 10 דולר במחיר הנפט תורמת לעלייה של 0.4% בצמיחה העולמית. מחיר הנפט הנוכחי נמוך בכ-30 דולר לעומת הממוצע ב-12 החודשים האחרונים, כך שהצמיחה עשויה לקבל דחיפה בשיעור של בכ-1% מהתוצר העולמי", אומר זבז'ינסקי.

ירידה של 10 דולר במחיר הנפט מורידה כ-0.4% מהאינפלציה בעולם (בישראל בערך כ-0.2%). ההשלכות ברורות, לדברי זבז'ינסקי: "הבנקים המרכזיים צריכים לראות יעדי אינפלציה נמוכים יותר להשגה בשנה הקרובה, לעומת היעדים הרשמיים. עם זאת, ירידה במחירי הנפט אשר הורידה את מחיר הדלק לרמה הנמוכה ביותר ב-5 השנים האחרונות, דולר חזק ועלויות מימון נמוכות צפויים לתמוך משמעותית בביקושים בארה"ב בשנה הקרובה".

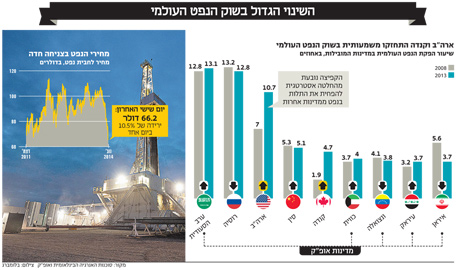

בהתאם לאמור, המדינות שצפויות ליהנות בצורה המשמעותית ביותר מההוזלה במחירי הנפט על פי זבז'ינסקי הן יפן, דרום קוריאה, המדינות האירופאיות, בריטניה, תורכיה, צ'ילה, הודו, תאילנד, ארה"ב וסין.

אך "אין טוב בלי רע", מדגיש הכלכלן הראשי של פסגות. "מלבד התרומה החיובית שלה לצמיחה, הירידה החדה במחיר הנפט עלולה לגרום לפגיעה קשה למדינות המייצאות חומרי אנרגיה, שבסביבה כלכלית שברירית הקיימת היום יכולה להתפשט ולהשפיע על האזורים האחרים. כמו כן, לפגיעה פיננסית קשה בחברות הענף, בעיקר החלשות שביניהן, עלולות לגרום לזעזועים באפיקי השקעה של התשואות הגבוהות (High Yield)".

אלכס זבז'ינסקי, הכלכלן הראשי במיטב דש

אלכס זבז'ינסקי, הכלכלן הראשי במיטב דש

גרינפלד שם דגש כאמור על ההיבט החיובי של ההתפתחויות האחרונות - אף שגם לו יש סייגים בהקשרים ספציפיים - ברמת המאקרו וברמת השווקים:

"ירידת מחירי האנרגיה מצוינת לכלכלה העולמית, עד כדי כך שכבר יש שקוראים למהלך של אופ"ק QE4", אומר גרינפלד, ומונה לכך 3 סיבות עיקריות: 1. ירידת המחירים מורידה את האינפלציה בעולם כלפי מטה - התפתחות שצפויה לתמוך במדיניות מוניטארית מרחיבה לזמן ארוך יותר ואף מגבירה את ההסתברות להרחבה כמותית בגוש היור במהלך השבועות הקרובים; 2. ירידה במחירי הדלקים, ומכאן לגידול בהוצאות הצרכנים על שאר המוצרים. 3. אף שהיריד פוגעת בחברות האנרגיה, היא עושה פלאים בסקטורים אחרים כמו סקטור התעופה, סקטור הצריכה וסקטור הפארמה - שיפור בתעשיות אלה צפוי לחזק את הכלכלה העולמית. בצד השלילי, ייתכן שירידת מחירי הנפט תביא חלק מחברות האנרגיה בארה"ב לעצור או לעכב את השקעותיהן ברבעונים הקרובים.

השפעת ירידת המחירים על השווקים הפיננסיים

אלה הנתונים עמם פותח גרינפלד את דבריו בעניין זה: בחמשת ימי המסחר האחרונים רשם אמנם סקטור האנרגיה ב-S&P 500 ירידה של 9.5%, אך מנגד, רשמו סקטורי הצריכה המחזורית, הטכנולוגיה, הבריאות והצריכה הבסיסית עליות של 2.4%, 2.1%, 1.8% ו-1.6%, בהתאמה.

"היסטורית, הקשר בין ירידה במחירי הנפט לבין שוק המניות הוא לא ברור כאשר בחלק מהאפיזודות בהן מחיר הנפט ירד ביותר מ-30% שוק המניות רשם עליה ובחלק ירידה. עם זאת, כאשר מוציאים מהמדגם את האפיזודות בהן מחיר הנפט ירד בגלל מיתון שהוביל לקיטון בצד הביקוש, הרי שניתן לראות בברור שירידת מחירי הנפט מלווה בעליה במחירי המניות. מאז שנת 85, ירידה ממוצעת של 47% במחיר הנפט הובילה לעלייה ממוצעת של 12.3% במדדי המניות", כותב גרינפלד.

שוק האג"ח מציג תמונה מורכבת יותר, לנוכח השחקניות הגדולות שפועלות בו. "בשנים האחרונות הולך וגדל חלקן במסחר של קרנות השפע העולמיות שמנוהלות בד"כ על ידי יצואניות האנרגיה. מאז 2009, היקף הנכסים המנוהלים של קרנות אלו גדל ב-500 מיליארד דולר בשנה ובכך הפכו קרנות השפע לשחקן מרכזי בשוק האג"ח. ירידה במחירי הנפט פוגעת בזרם ההכנסות של קרנות אלו ועלולה לייצר לחץ שלילי על השווקים", אומר גרינפלד.

גרינפלד מפרט: "בשוק הקונצרני ההשפעה באה לידי ביטוי בעיקר באפיק האג"ח בתשואות גבוהות (High Yield). באפיק זה נרשם בשנים האחרונות גידול משמעותי בהנפקות של חברות אנרגיה כאשר משקל הסקטור כיום הוא 17% מהאפיק, לעומת 8% בלבד ב-2008. לכן, מאז שמחירי הנפט החלו לרדת נרשמה פתיחת מרווחים משמעותית (כ-100 נ"ב) באפיק זה".

הנפט, הבנזין ושוק המטבעות

איילת ניר, הכלכלנית הראשית של יצירות, מציינת כי ההשפעה של התחזקות הדולר על הנפט פועלת גם בכיוון ההפוך. "לשינוי במחיר הדולר בעולם השפעה על מחיר הנפט הגולמי, וחלק מהירידה במחיר הנפט, מאז יוני האחרון, מוסברת גם על ידי התחזקות הדולר בעולם. אלא שקיימת גם השפעה הפוכה, ממחיר הנפט אל יחסי המטבעות, שכן ירידה משמעותית במחיר הנפט מתורגמת לשיפור בצמיחה של הכלכלה האמריקאית ולכן גוררת בעקבותיה התחזקות נוספת של הדולר בעולם", מציינת ניר, ומוסיפה כי מטבעות של מדינות החשופות לשינויים במחירי הנפט (יצואניות נפט), יפוחתו בעקבות הירידה במחירו".

אשר למחירי הדלקים, ניר מבהירה כי הירידה של חמישי האחרון תבוא לידי ביטוי בעדכון מחירי הבנזין לכלי הרכב בישראל בחודש דצמבר, בעוד שהירידה שהתרחשה ביום שישי תבוא לידי ביטוי רק בתחילת החודש הבא (אם לא יחול תיקון במחירים).

"חישוב מחירי הבנזין בישראל משקלל את ממוצע מחירי הבנזין באירופה בחמשת ימי המסחר שקדמו לשני ימי העבודה האחרונים בכל חודש. מכאן שמחירי הבנזין לחודש דצמבר ישקללו את ממוצע מחירי הנפט בתאריכים 21, ו-27-24 בנובמבר (כלומר, עד וכולל הירידה שנרשמה ביום חמישי האחרון), אך לא יכללו את ירידת המחירים שנרשמה ביום שישי האחרון", מסבירה ניר, ומדגישה כי התוצאה תוכפל בשער החליפין (שער ההמחאות הגבוה) של יום חמישי האחרון, שמבטא פיחות של 3.5% בשערו של השקל בהשוואה לחודש הקודם. "נתון זה ממתן את ההשפעה הצפויה של ירידת מחיר הנפט בעולם על מחיר הבנזין לכלי הרכב בישראל החל ממחר".

אשר לשוק בארה"ב, רידה במחיר הנפט הגולמי צפויה לגרור בעקבותיה ירידה חדה נוספת במחיר הבנזין לכלי הרכב, לאחר שזה ירד בשיעור של כ- 23% מאז השיא שנרשם בחודש יוני האחרון. "הירידה במחיר הבנזין לכלי הרכב בארה"ב משמעותית בהשוואה לישראל, בשל היעדרו של מרכיב המס הגבוה הקיים אצלנו. לכן, לירידה החדשה במחיר הבנזין צפויה השפעה נוספת על כיסו של הצרכן האמריקאי, דבר שצפוי לתמוך בעונת הקניות הנוכחית, בקצב צמיחת התמ"ג ברבעון האחרון של השנה ולתוך 2015, בייצור מקומות עבודה נוספים ובהקטנת הגירעון התקציבי ויחס החוב תוצר של המשק האמריקאי", אומרת ניר.