כשהסיכון מתממש, הפיזור משתלם: מה למדו המשקיעים מהשווי של אדמה

השווי שלפיו תונפק אדמה הזכיר למשקיעים את החשיבות של פיזור תיק קונצרני בארץ ובחו"ל ושל החשיפה הדולרית

שבוע לא קל עבר על משקיעים רבים. לאחר תקופה ארוכה שבה מרבית האג"ח - כמעט ללא קשר לרמת הסיכון - נעו בכיוון חיובי, נאלצו המשקיעים להתמודד עם ירידות חדות בקבוצת אי.די.בי. האג"ח של דסק"ש הציגו ירידה של עד כ־7%. המצב החמיר באג"ח של החברה־האם אי.די.בי פתוח, שאיבדו עד כ־18%. מטבע הדברים, המניות נפגעו הרבה יותר. כך, למשל, מניית דסק"ש התרסקה בכ־40% בזמן שאי.די.בי פתוח איבדה כ־35%.

- למה הסינים מוכרים את אדמה בזול?

- אי.די.בי פתוח שווה פחות ממה שהזרימו הבעלים

- רגע לפני ההנפקה: זינוק של 33% ברווח הנקי של אדמה ל-24 מיליון דולר

הדרך להנפקת החברה־הבת אדמה (מכתשים אגן לשעבר) יכולה לשמש כמקרה לימודי להתנהלות המשקיעים בסביבת הריבית הנמוכה שמארגנים לנו הבנקים המרכזיים בארץ ובעולם.

ניתוח השווי שהעניקו המשקיעים לדסק"ש, המחזיקה ב־40% בחברת אדמה, טרום פרסום מחירי היעד לקראת ההנפקה, מלמד על הערכות אופטימיות למדי שגולמו בשוק. שווי הנכסים בניכוי חובות והוצאות הנהלה וכלליות מהוונות הניב תמחור נמוך ביותר ממיליארד שקל מהשווי שבו נסחרה המניה בפועל. המשקיעים היו אופטימיים ותמחרו את המניות במחיר גבוה בהרבה.

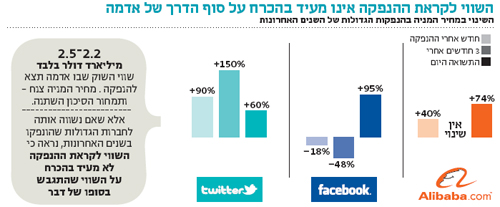

הצבת שווי של כ־4 מיליארד דולר לאדמה לפני הכסף היתה עשויה להסביר את תמחור המניה לפני הפרסום הרשמי של המחירים. אלא שביום פרסום ההודעה הופתעו המשקיעים לגלות שהשווי שלפיו עתידה אדמה לצאת להנפקה עומד על 2.2–2.5 מיליארד דולר בלבד. התוצאה הובילה להתרסקות במחיר המניה של דסק"ש, ולתמחור שונה לחלוטין של הסיכון.

ההנפקה מהווה מקור מימון חשוב לקבוצה

הנפקה מוצלחת של אדמה יכולה לסייע רבות לקבוצה, שכן קשה לראות מקורות מימון משמעותיים עבורה בשנים הקרובות למעט מכירת נכסים. סלקום ושופרסל נמצאות בתקופה מאתגרת הכוללת תחרות עזה, שחיקה ברווחים ומינוף גבוה. אלה צפויים להמשיך ולהקשות על חלוקת דיבידנדים משמעותית בטווח הקרוב.

הנפקת אדמה לפי השווי שהוערך על ידי השוק היה מוביל לתזרים, בניכוי חוב לחברת כימצ'ינה, של כ־500 מיליון דולר, שהיה משפר במידה ניכרת את מצבו הפיננסי של הקונצרן המדשדש.

המשקיעים המאוכזבים הגיבו במלוא העוצמה, אך ההנפקה הקרובה היא רק תחילת הדרך. בהנפקות אחרות, דוגמת פייסבוק, עליבאבא וטוויטר, מחיר ההנפקה לא בהכרח העיד על השווי שהתגבש בסופו של דבר.

עם זאת, תחום הפעילות של אדמה אינו דומה לזה של מותגי האינטרנט המובילים, וגם קצב הצמיחה שונה בתכלית. אולם, לאחר מחזור עסקים שלילי יחסית, הצפי לשיפור באדמה הוא אחרי שנת 2015. הגיוס המדובר יאפשר לחברה לרכוש חברות סיניות, שגם מתומחרות בזול יחסית, על בסיס אותו מחזור שלילי, ויפתח בפני אדמה שוק גדול בעל חסמי כניסה בולטים ומשמעותיים.

המזומן בקופתה של דסק"ש, בשילוב הון כלכלי חיובי של 800 מיליון שקל, עשוי להחזיר בהדרגה את המשקיעים, בעיקר לאג"ח של החברה. עם זאת, המסר העיקרי מהמקרה האחרון באי.די.בי הוא שהתקופה שבה כל מטאטא יורה הסתיימה.

לצד האופטימיות הנובעת מהמגמה החיובית הארוכה בשווקים, יש לנהל את הסיכונים בתיק. נראה שהשונות הגבוהה בהתנהגות המניות בתל אביב מגיעה גם לשוק הקונצרני, וכי מגמה חיובית לא בהכרח מנבאת התנהלות עסקית חיובית וחלקה בכל החברות הנסחרות בבורסה.

וורן באפט נגד תמהיל השקעות מפוזר

וורן באפט, הנחשב לאחד המשקיעים הטובים בעולם, דוגל בהשקעה מסיבית במספר מועט של נכסים. קשה להתווכח עם ההצלחות המוכחות של "האורקל מאומהה", אך יש לשים לב שאחד הציטוטים המפורסמים המיוחסים לו הוא "קנה, החזק ואל תפזר".

מרבית המשקיעים אינם יכולים להתמקד במעט חברות, שכן לצד האפשרות לגרוף רווח גדול, ישנו סיכון משמעותי לספוג הפסד גדול. זאת במיוחד כשמרבית המשקיעים אינם חזקים בחלק של ה"החזק" ונוטים למכור ברגעי פחד או לאחר רווח מוגבל.

וורן באפט צילום: בלומברג

וורן באפט צילום: בלומברג

מנגד, מחקרים אמפיריים בתחום המימון מוכיחים כי פיזור ההשקעות במספר נכסים עם מתאם נמוך מ־1 (כלומר, כשאין קשר ישיר בין אפיקי ההשקעה), מאפשר לשמור על תוחלת הרווח של הנכסים עצמם תוך צמצום הסיכון.

מכאן שתמהיל השקעות רחב ומפוזר עשוי לאפשר למשקיעים ליהנות מהרוח הגבית של המגמה החיובית, מבלי ליפול לבור נקודתי שיפגע מאוד בתשואה.

המצב הייחודי שבו האג"ח בארה"ב מעניקות תשואות גבוהות מהאג"ח הישראליות, יוצר הזדמנות נדירה למזער סיכונים בתקופה של אדישות. ניתן לעשות זאת באמצעות השקעה באג"ח גלובליות של חברות ענק, הפועלות בענפים שאינם נסחרים בישראל. השילוב של חשיפה דולרית לצד חשיפה לחברות שאינן קשורות לשוק המקומי ושממוקדת בענפים שאינם נסחרים בישראל, מקטין את המתאם בין הניירות בתיק ההשקעות, ובכך קטן הסיכון. פערי התשואה החיוביים לטובת הדולר גורמים לכך שלא רק שהסיכון יורד, אלא שתוחלת התשואה עולה.

אם המשקיעים בשוק היו נוטים יותר לפיזור סיכונים, עוגמת הנפש שנגרמה למשקיעי דסק"ש היתה נחסכת.

השורה התחתונה: המזומנים מצוים בקופתה של דסק"ש ביחד עם הון כלכלי חיובי של 800 מיליון שקל, עשויים להוביל את המשקיעים חזרה לחברה, בעיקר לאג"ח

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות