הקרנות הקונצרניות בחשיפה מינימלית לשוק

מנהלי הקרנות סבורים שהאג"ח הקונצרניות מתומחרות ביוקר, והקטינו חשיפות למינימום במטרה לנצל הזדמנויות בעת תיקון. ההסלמה במצב הביטחוני תופסת את הקרנות עם מזומן רב

מנהלי ההשקעות של קרנות הנאמנות המשקיעות באג"ח נמצאים בשיעורי נזילות גבוהים בתיקי הקרנות, כך עולה מבדיקת "כלכליסט". תקופה ארוכה של עליות חדות בשוק הקונצרני, שהפכו את פוטנציאל התשואה הנמוך לכזה שלא מצדיק את הסיכון הגלום בו, שלחה את מנהלי הקרנות להקטין בחודשיים האחרונים, ככל הניתן, את החשיפה לאג"ח קונצרניות. כעת, עם ההסלמה במצב הביטחוני, החלו הקרנות לסבול מפדיונות, שקל יותר לספוג בשל שיעורי הנזילות הגבוהים.

- קרן זווית: העולם על פי שארפ

- קרנות האג"ח מחקו חצי מתשואת 2014

- עקב ההסלמה: קרוב למיליארד שקל נפדו מקרנות הנאמנות בתוך יומיים

מלכוד 22

מנהלי קרנות הנאמנות נמצאו בחודשים האחרונים במלכוד. מצד אחד, הציבור הרחב הסתער על הקרנות הקונצרניות, זאת, בין היתר, משום שמערכי הייעוץ של יועצי ההשקעות בבנקים מבססים את המלצותיהם על תשואות עבר של קרנות. ציבור החוסכים, שמאס בלראות את כספו נשחק בריביות מגוחכות בפיקדונות הבנקאיים, התחיל להגדיל את תאוות הסיכון. גם ציבור שלא הכיר בעבר את שוק ההון, החל להעז ולרכוש קרנות אג"ח קונצרניות. מצד שני, מנהלי הקרנות הבינו שהשוק הקונצרני הפך לאחרונה לבועתי, וכי הסיכון הגלום באג"ח מגלם פוטנציאל הפסד שעשוי להיות מהותי למחזיקי היחידות בקרן. כך, מנהל של קרן אג"ח שמקבל זרימת כספים אדירה של כסף מהציבור מחויב, מצד אחד, להשקיע באג"ח שאותן הציבור מצפה לקבל, ומצד שני הוא מבין שהשקעה כזו יכולה להכניס את המשקיע לסיכון, שהוא לאו דווקא צפה.

בקטגוריית אג"ח בארץ כללי הגמישות של מנהלי הקרנות גבוהה יותר, כיוון שההתחייבות היא אך ורק להשקעה מכל סוג ותיאורטית ניתן להשקיע את כל הכספים במק"מ (אג"ח ממשלתיות קצרות עם תנודתיות נמוכה).

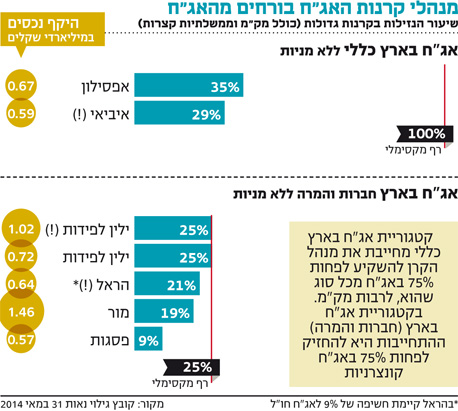

מבדיקת "כלכליסט" עולה כי קרן אפסילון ללא מניות, קרן בקטגוריית אג"ח בארץ כללי, החזיקה נזילות בשיעור גבוה — 35% מהנכסים המנוהלים (668 מיליון שקל) של הקרן שכבו במזומן, במק"מ ובאג"ח ממשלתיות קצרות. עידן אזולאי, מנכ"ל חברת הקרנות אפסילון, הסביר כי כבר לפני חודשיים הקטין את החשיפה לאג"ח קונצרניות בקרן וקיצר את המח"מ באג"ח שבהן הקרן השקיעה. ואילו מאז שלשום, לאחר הירידות החדות שחווה השוק הקונצרני, הוא חזר להגדיל את החשיפה תוך ניצול ההזדמנויות שנוצרו כתוצאה מבהלת המצב הביטחוני שנוצר בימים האחרונים.

מנהלי השקעות רבים בקרנות הנאמנות ציפו בקוצר רוח להתרחשות כמו זו שקרתה בימים האחרונים, שבה השוק התמודד עם ירידות חדות שייצרו לראשונה זה תקופה ארוכה הזדמנויות השקעה מעניינות בשוק הקונצרני. כך, למשל, הירידות באג"ח בנקים, הנחשבות לאג"ח סולידיות יחסית, הגיעו לרמה שבה מרווחי התשואה שלהן למול תשואות האג"ח הממשלתיות גדלו עד שחזרו לרמות של שנת 2011. הגדלת המרווחים, כך לפי הערכות מנהלי ההשקעות, הביאה את תשואת האג"ח הקונצרניות למצב שבו הן מגלמות את הסיכון בהן. ואכן, אתמול נרשמו עליות בשוק הקונצרני כשמדד תל־בונד 20 עלה ב־0.31%, ואילו מדד תל־בונד תשואות (הכולל אג"ח בדירוגים בינוניים) עלה ב־0.47%. גם קרן הנאמנות איביאי (!) אג"ח ללא מניות המנהלת 585 מיליון שקל, שנמצאת בקטגורית אג"ח בארץ כללי, שמרה על יתרות נזילות גבוהות מאוד של 29%.

עידן אזולאי צילום: יובל חן

עידן אזולאי צילום: יובל חן להטוטים יצירתיים

בקטגוריית אג"ח בארץ (חברות והמרה), שהיא בעייתית יותר לתמרון מבחינת מנהלי ההשקעות שמחויבים ב־75% חשיפה לאג"ח קונצרניות, הצליחו מנהלי ההשקעות לשמור על רמות נזילות גבוהות הקרובות למקסימום (25%). קרן מור נבחרת אג"ח, המנהלת כמעט 1.5 מיליארד שקל, שמרה על יתרות נזילות של כמעט 20%, ואילו קרנות הנאמנות של ילין לפידות — ילין (!) מודל דירוג פנימי וילין אג"ח מדורג ללא מניות — שמרו על נזילות מקסימלית של 25%. מנהלי הקרנות מסבירים כי הם מצאו דרכים לעקוף את מגבלות הרשות המחייבות מינימום השקעה של 75% באג"ח קונצרניות בדרכים יצירתיות כמו החזקה בפיקדונות ג'מבו של הבנקים שהרשות מכירה בהם כהשקעה מקבילה לאג"ח. קרן פסגות תיק קונצרני מדורג שנכללת אף היא בקטגוריית אג"ח בארץ חברות והמרה, החזיקה בשיעור נזילות מעט נמוך יותר של 9%.