מידרוג: כלל ביטוח משקיעה יותר במתן הלוואות פרטיות ובמניות ביחס לענף

דירוג החברה נותר על Aa1 ואופק הדירוג הועלה מ"שלילי" ל"יציב". מידרוג: "קיים תרחיש שבו כלל תיוותר ללא גרעין שליטה". ההשלכות האפשריות: דרישות הון מחמירות יותר ומגבלות על דיבידנד

לאחר ש־S&P מעלות העלתה בשבוע שעבר את דירוג חברת הביטוח כללבדרגה, מ-AA־ לרמת +AA (לאחר שהיתה ב- CreditWatch עם השלכות מתפתחות), מידרוג בחרה להותיר את הדירוג של כלל על Aa1 (המקביל לרמת +AA), אך שינתה את אופק הדירוג מ"שלילי" ל"יציב".

במידרוג מסבירים שחלה ירידה בחוסר הוודאות הקיימת על הדירוג בשל צעדי המפקחת על הביטוח דורית סלינגר להידוק הפיקוח על העברת השליטה בכלל לידי קבוצת המשקיעים הסינים. כזכור, סלינגר דחתה את מתן היתר השליטה לסינים לאחר בדיקות של חודשים ארוכים, וכלל המנוהלת על ידי איזי כהן נותרה בשליטת קבוצת אי.די.בי (בשלב זה מניות השליטה מוחזקות על ידי נאמן).

במידרוג מעריכים כי בעל שליטה שלא יעמוד באמות מידה הולמות לא יאושר על ידי המפקחת, מה שמרמז כי סלינגר לא סברה שהמשקיעים הסינים עמדו באמות אלו. במידרוג מעריכים שכל עוד לא יאושר רוכש לחברת הביטוח, קיים תרחיש שבו כלל תיוותר ללא בעל שליטה — מדובר בתקדים שטרם התרחש בענף הביטוח הישראלי, אלא רק בענף הבנקים. להערכת מידרוג, המפקחת תתייחס להשלכות של מצב כזה, בין היתר מבחינת החמרת דרישות ההון והאפשרות לחלק דיבידנד.

במעלות ציינו שאי־הוודאות סביב העברת השליטה יוצרת עננה סביב חברת הביטוח, וציינו כי "כלל עדיין מוגבלת ביחס למתחרים שלה בשל אי־ודאות מתמשכת באשר למבנה הבעלות, הקשורה לפרופיל הפיננסי החלש של החברה־האם אי.די.בי פתוח והעובדה שהשליטה היא בידי נאמן שמינה הרגולטור".

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

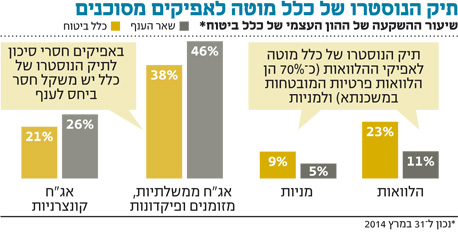

במידרוג מתייחסים גם לתיק הנוסטרו של כלל. בדומה ליתר חברות הביטוח, כלל משקיעה את ההון העצמי שלה — הכולל הון שהיא מעמידה כנגד התחייבויותיה בתחום ביטוח חיים, ביטוח כללי וההון הנדרש על ידי הפיקוח — בשוק ההון. היקף תיק הנוסטרו של כלל ביטוח, המתייחס להתחייבויות בביטוח הכללי ולהון הרגולטורי, עמד על 9 מיליארד שקל בסוף הרבעון הראשון. תיק הנוסטרו של כלל ביטוח מהווה 15.5% מסך תיק הנוסטרו של הענף.

תיק ההלוואות מגובות המשכנתאות בנוסטרו של כלל עומד על 2.5 מיליארד שקל. כלל ביטוח מתחרה בבנקים בשוק המשכנתאות דרך תיק הנוסטרו. בהשוואה ליתר חברות הביטוח, תיק הנוסטרו של כלל ביטוח מוטה לאפיקי ההלוואות (70% הן הלוואות פרטיות המובטחות במשכנתא) ולמניות. לעומת זאת, באפיקים חסרי סיכון (אג"ח ממשלתיות, מזומנים ופיקדונות) יש משקל חסר לתיק הנוסטרו של כלל ביחס לענף, וכך גם באפיק הקונצרני. ישנה חשיבות לתמהיל ההשקעות בתיק הנוסטרו, וככל שהתיק תנודתי יותר, הוא עלול להישחק בעת ירידות ולפגוע בגובה דרישות ההון שמציב הפיקוח.

בנוגע לפעילות העסקית של כלל, במידרוג מציינים כי "בענף הביטוח הכללי המתאפיין בתחרות חריפה, כלל בעלת רווחיות נמוכה מהממוצע בענף בשנים האחרונות, בעיקר בענפי הרכב". בדו"ח של מידרוג יש גם התייחסות לענף ביטוח הבריאות: "לכלל יש תיק גדול (המבוסס ברובו על ביטוח סיעודי) בשיעור של כ־21% מסך הפרמיות בענף נכון לסוף 2013, כאשר 56% מהפרמיות בביטוח הסיעודי מגיעות מהסכם עם קופת חולים מכבי". בנוסף לכך, בכלל ביטוח עדיין מנסים לאתר שוכרים חלופיים לבניין המשרדים בתל אביב.

דורית סלינגר צילום: אבי אוחיון, לע"מ

דורית סלינגר צילום: אבי אוחיון, לע"מ