הערכות שווי מנפחות את שווי החברות ב־50%

בדיקה שביצע רו"ח אלי אל על מגלה שקיימים פערים משמעותיים בין השווי ההוגן שמציגות חברות בהערכות מוזמנות לבין שווי השוק בפועל. בעוד שאל על מאמין שיש להחיל כללים ברורים על מעריכי השווי, לדעתו של שמואל האוזר, יו"ר רשות ני"ע, הבעיה עמוקה יותר

"מומחה כלכלי הוא מומחה שיידע מחר מדוע הדברים שצפה אתמול לא התגשמו היום", אמר המלומד הקנדי המנוח לורנס ג'יי פטר. בשנים האחרונות משפט זה הפך לרלבנטי מתמיד. מומחים כלכליים, המנפקים תגי מחיר לנכסים על בסיס תחזית של תזרים המזומנים שינבע מהם, התרבו כמו פטריות אחרי הגשם בעידן התקינה החשבונאית IFRS. אך פעמים רבות, התחזיות שלהם מתבדות אל מול המציאות.

הערכות שווי הן כלי שכיח בו משתמשות חברות הנסחרות בבורסה כדי לספק תג מחיר לנכסים שהן מעוניינות למכור או לרכוש. ב־2008 נכנסו לתוקף כללי התקינה החשבונאית החדשה (ה־IFRS), והשימוש בהערכות שווי הפך לרווח יותר. זאת כיוון שלפי ה־IFRS החברה אמורה להציג את שווי נכסיה לפי שוויים ההוגן בכל רגע נתון. כך, כל נכס של חברה משוערך תכופות על בסיס שוויו ההוגן, להבדיל מבעבר, אז מחירו בספרים היה מחיר הרכישה שלו.

פער של 75% בין שווי השוק לשווי ההוגן בתוך שנתיים

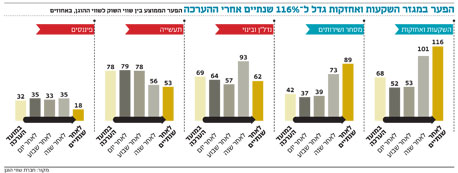

המשקיעים במניות של החברות הבורסאיות לא לוקחים הערכות שווי שמנפקות החברות כתורה מסיני, בעיקר בגלל המוניטין שיצא להן ככאלו שמנפחות שוויים, על בסיס האינטרס של מזמין הערכת השווי. והנה, בדיקה שביצע באחרונה רו"ח אלי אל על, מנכ"ל חברת שווי הוגן המתמחה במתן ייעוץ כלכלי והערכות שווי, מצאה פערים אדירים של 50%–75% בין מחיר השוק שבו נסחרות חברות בורסאיות לבין הערכות שווי שבוצעו לצורך הערכת שוויין האמיתי של חברות אלו.

אל על מסביר כי הפער הממוצע בין שווי השוק לשווי ההוגן של כלל החברות שבדק עומד על כ־50% ביום פרסום הערכת השווי, לאחר שנה ממועד פרסום הערכת השווי הפער מזנק לכ־70% בממוצע וממשיך לגדול כעבור שנתיים ל־75%. הפערים הגדולים ביותר שמצא אל על, נכון למועד הערכת השווי ולמול שווי השוק, היו במגזר התעשייה (פער של 78% לעומת מחיר השוק), כשהפער הקטן ביותר נמצא בענף הפיננסים (32%). לעומת זאת, במגזר ההשקעות והאחזקות נרשם הפער הגדול ביותר לתקופות של שנה ושנתיים ממועד ביצוע הערכת השווי: 101% ו־116% בהתאמה.

גם בבדיקה שביצע "כלכליסט" נמצאו פערים אדירים. כך, למשל, בסוף 2012 ביצעה חברת הייעוץ BDO הערכת שווי של חברת מדטכניקה עבור בעלת השליטה אילקס מדיקל, לשם בדיקה אם יש צורך לבצע הפחתת שווי בספרים. הערכת השווי ניפקה למדטכניקה שווי הגבוה ב־124.6% לעומת שווי השוק של החברה באותו מועד. שנה לאחר מועד ההערכה זינק השווי ל־148.8% ושנתיים לאחר מכן ירד ל־143.7%.

רו"ח אלי אל על צילום: דני שביט

רו"ח אלי אל על צילום: דני שביט

פערים נמצאו גם בהערכת השווי של סאני. ביוני 2011 ביצעה חברת ערך מוחלט הערכת שווי לצורך בחינת עסקת העברת השליטה בחברת סאני לחברת טאו (עסקת בעלי עניין) כנגד הקצאה פרטית של מניות. בעל השליטה בסאני אילן בן־דב ביקש להעביר 50% מסאני לחברת טאו, אף היא בשליטתו. בעת ביצוע הערכת השווי, השווי שנופק היה נמוך ב־5% משווי השוק של סאני. אלא שבמועד פרסום ההערכה, שנעשה בסמוך לפרסום הדו"חות הכספיים כמה חודשים לאחר מכן, הערכת השווי היתה גבוהה יותר ב־61% ולאחר שנתיים ב־160% משווי השוק של סאני.

אל על מנסה לנפק הסברים לפערים: "הערכת שווי מבוססת לרוב על תחזית תזרימי מזומנים לטווח של 10–5 שנים, בעוד מחיר המניה מושפע לרוב ממגמות קצרות טווח או מגמות זמניות בשוק". בדומה למעריכי שווי אחרים המנפקים הסברים לפערים בין ההערכה לשווי השוק, מתייחס גם אל על לאלמנט הסחירות: "עסקת קנייה או מכירה של שבריר אחוז מסך המניות משפיעה באופן טכני על המחיר של כל היתר. כך עסקה בודדת ב־0.1% ממניות עשויה להיות מושלכת בצורה טכנית על המחיר של 99.9% משאר המניות, אף שייתכן שבפועל הן כלל לא סחירות וניסיון לבצע בהן עסקה דומה לא יניב מחיר דומה".

אלא שהסברים אלו לא ממש משכנעים את יו"ר רשות ני"ע פרופ' שמואל האוזר, המוטרד מהתופעה והשימוש לרעה בה ופועל לשנות את המצב. נושא הערכות השווי קרוב ללבו של האוזר שכבר ב־2003 ביצע, במסגרת עבודתו האקדמית, מחקר בנושא. בהרצאה בנושא שקיים בסוף 2013 הסביר האוזר את הסיבות המרכזיות שעומדות מאחורי הכנת הערכות שווי: "עסקאות בעלי עניין, קביעת ערכים בדו"חות הכספיים או בדיווח ציבורי אחר כגון שיערוך נדל"ן להשקעה, בחינת כדאיות השקעה, ייעוץ עסקי ועוד".

האוזר הדגיש את ההשלכות הדרמטיות האפשריות של הערכות שווי על המשקיעים. לדבריו, "קבלת החלטת השקעה עשויה להיות תלויה בהערכת השווי לצורך תמחור החברה, יכולת החברה לחלק דיבידנדים על בסיס מבחן הרווח, תגמול מנהלים, בחינת עמידה באמות מידה פיננסיות, גובה ההון העצמי לשם עמידה בכללי הבורסה ואופן הצבעה של משקיעים באסיפות, למשל בעסקאות בעלי עניין". כך, למשל, בשנים האחרונות רבו המקרים שבהם חברות חילקו דיבידנדים, משכו משכורות עתק וביצעו עסקאות בעלי עניין בעייתיות על בסיס הערכות שווי אופטימיות שהתנפצו על קרקע המציאות והותירו את החברות עם קופות ריקות ונושים מתוסכלים.

הערכת השווי תלויה בזהותו של המזמין

בעבודה שביצע האוזר ב־2003, הוא מצא כי הפער הממוצע בין הערכות שווי לשווי שוק היה קטן יותר ועמד על 28.8%. כאמור, היה זה בתקופה שלפני אישור ה־IFRS. האוזר פילח את הבדיקה לשניים. התברר שהפערים מושפעים דרמטית מזהות מזמין הערכת השווי: "כאשר המזמין הוא המוכר של הנכס, הערכת השווי שהוא הזמין גבוהה כמעט פי שלושה מהפער כשהמזמין הוא רוכש הנכס (שרוצה לקנות בזול) — 35% לעומת 12%. בעסקה בין בעל שליטה שמוכר נכס (מזמין הערכת השווי) לבין משקיע חיצוני שרוכש את הנכס הפער הוא כמעט פי שניים — 39% לעומת 22%".

בנוסף, האוזר התייחס ליכולת של מעריכי שווי לחזות את תזרים המזומנים העתידי של חברות. כך, למשל, הוא הציג דוגמה שבה המומחה חזה כי בשנה הראשונה יעמוד תזרים המזומנים של חברה פלונית על 27.6 מיליון שקל, ובפועל התזרים עמד על 14.5 מיליון שקל. בשנה השנייה חזה המומחה תזרים של 36.4 מיליון שקל, ובפועל היה תזרים שלילי של 12.9 מיליון שקל. גם בשנה השלישית היה פער אדיר עם תחזית תזרים צפויה של 44.5 מיליון שקל, ובפועל היה תזרים שלילי של 58.9 מיליון שקל. האוזר הדגיש כי "נמצא ששערי המניות במסחר לא השתנו בתגובה לפרסום הערכות השווי הללו".

כמו כן, האוזר נותן דוגמה לאופן שרשות ני"ע מתמודדת בעזרת ביכולות האכיפה שלה עם הערכות שווי מנותקות מהמציאות. כך, במקרה של עסקת בעלי עניין שבמסגרתה חברה ציבורית היתה אמורה לרכוש קרקע במזרח אירופה, התערבה הרשות בהערכת השווי לקרקע. הרשות מצאה ששמאות הקרקע בוצעה מתוך גישה ששווי הקרקע נגזר מההצעות למכירה ולא ממחיר עסקאות בפועל. הרשות פנתה לדירקטוריון וכך בוטלה העסקה. לאחר מכן הוערכה הקרקע בשנית בשווי הנמוך מעל 30%.

"לחייב תהליכים סדירים שעל מעריך השווי לבצע"

רו"ח אל על אומר כי "אין מנוס מלהשתמש במודל הערכות השווי, חייבים אותו בעידן ה־IFRS. צריך פשוט להבין שמדובר בכלי שנועד לתת יותר מידע כלכלי לשוק. בעבר היה למשקיעים מידע חסר — של העלות ההיסטורית של הנכס. היום יש מידע מלא יותר, אבל צריך לעשות שימוש נכון יותר בכלים". הפתרון לטעמו של אל על הוא "להסדיר את המקצוע לטובת איכות הערכות השווי. שיהיה ברור מהי הערכת שווי, מה אמור להיות בה ומה לא. אנחנו לא נביאים. צריך לחייב תהליכים סדירים שעל מעריך השווי לבצע. למשל, עניין של גילוי, אילו פרטים הוא חייב להביא בחשבון. לפעול גם בשקיפות — להציג את הפרמטרים שהנחו אותו, את ההנחות שלקח. זאת כדי שמי שקורא את הערכת השווי יוכל לקחת את אותם פרמטרים, ולשנות אותם על בסיס ניתוח רגישות".

שמואל האוזר צילום: עמית שעל

שמואל האוזר צילום: עמית שעל

האוזר, בניגוד לאל על, לא סבור שהפתרון של הערכות השווי המנותקות טמון בהסדרת מקצוע מעריכי השווי. לדבריו, "אין בהכרח קשר בין כשירות או ידע מקצועי לבין יושרה מקצועית". האוזר גם ציין כי "קיים קושי להחיל רישוי ותנאי רישוי על מעריכי שווי מחו"ל". עם זאת, הוא מציע פתרונות אחרים להעלאת רמת הערכות השווי כמו "הבאת שומרי הסף ובראשם רואי החשבון המבקרים לרמת הביקורת הראויה באשר להערכות השווי, לייצר 'משמעת שוק' ו'אכיפת שוק' לרבות אחריות אזרחית (דרך מנגנון תביעות — ר"ב) של מעריכי שווי כלפי משקיעים".

בנוסף, בשנה האחרונה משתפת רשות ני"ע פעולה עם משרד המשפטים לקדם חקיקה שתתנה חלוקת דיבידנד על בסיס רווחי שיערוך חשבונאיים באישור בית משפט. כיום, כדי שחברה תוכל לחלק דיבידנדים, היא חייבת לעמוד במבחני חלוקה הקבועים בחוק שאחד מהם הוא מבחן הרווח — שהחברה מחזיקה עודפים הראויים לחלוקה. ברשות ובמשרד המשפטים מתכננים לשנות את מבחן הרווח כך שלא תתאפשר חלוקת דיבידנד על בסיס הערכות שווי המציגות עליית ערך "על הנייר" בלבד בשווי נכסי החברה. ברשות אף התייחסו לתמריצים שקיבלו חברות ציבוריות לבחור בכללי תקינה חשבונאית מסוימים כדי ליהנות מרווחים חשבונאיים. כך, למשל, התייחסה הרשות לתופעה שבמסגרתה חלק מהחברות הציבוריות בחרו לאמץ תקן חשבונאי מסוים שמאפשר לרשום הפסדים שלא כחלק מדו"ח הרווח וההפסד הרגיל אלא כשינוי בקרן ההון. רישום שכזה מונע פגיעה ביתרות הרווחים הניתנים לחלוקה כדיבידנד למרות שבפועל החברה מפסידה.

כבר בשלהי 2011 התייחס האוזר לשימוש ציני אפשרי בהערכות שווי לצורכי חלוקת בונוסים. בכנס התאגידים השנתי של רשות ני"ע אמר: "אנו בוחנים האם להמליץ למשרד המשפטים לאמץ מודל המקובל שבמסגרתו קיימות מגבלות על חלוקת דיבידנד מרווחי שיערוך ועל תגמולים מבוססי רווחי שיערוך". בשלב זה ברשות ובמשרד המשפטים לא מתכוונים להתערב בבונוסים למנהלים שנגזרים מרווחי שיערוך. עם זאת, גם כאן קיימת מסננת מצד הגופים המוסדיים המחזיקים במניות של חברות ציבוריות ונדרשים לאשר את שכר הבכירים בהן. חברת הייעוץ אנטרופי, המספקת המלצות לגופים המוסדיים, נוטה להסתייג מאישור מנגנוני שכר המבוססים על רווחי שיערוך. כך, למשל, במרץ 2013 היא התנגדה לאישור שכרו של בעל השליטה בחברה הציבורית אלוני חץ, נתן חץ, מכיוון שמנגנון התגמול שלו היה מבוסס במידה רבה על רווחים חשבונאיים המושפעים משיערוך הנדל"ן של החברה.