פרויקט כלכליסט

דו"חות 2014: יוצאים לאור השמש

סיום עונת הדו"חות הכספיים לרבעון הראשון נדחס באופן נוח במיוחד לסוף שבוע קיצי חם. כלכליסט מאוורר את כל מה שהחברות הציבוריות לא מיהרו להדגיש

לא הלבנה, שיערוך: הרווח של ב.יאיר זינק פי 8

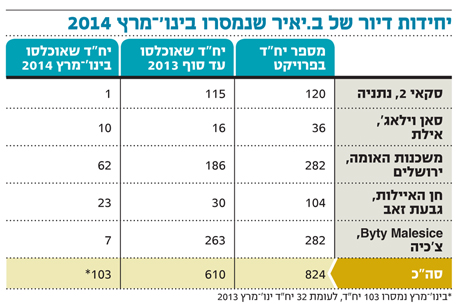

מי שאינו מתמצא בעניינים הבוערים בשוק ההון ויקרא את הדו"חות הכספיים של חברת הנדל"ן הירושלמית ב.יאיר, לא ישער שמדובר בחברה ששניים מבעלי השליטה שלה נעצרו בחשד להלבנת הון. הגאות בענף הנדל"ן למגורים הזניק את ההכנסות של ב.יאיר, ושיערוך נדל"ן להשקעה הקפיץ את הרווח הנקי שלה. ההכנסות של ב.יאיר ממכירת מקרקעין ומביצוע עבודות זינקו ב־118% והסתכמו ב־162 מיליון שקל. זאת הודות לעלייה במספר הדירות שנמסרו ברבעון הראשון של השנה ל־103 יחידות דיור לעומת 32 יחידות דיור בלבד ברבעון המקביל.

בהתאם לתקני החשבונאות (IFRS), ב.יאיר מכירה בהכנסות רק במועד סיום הבנייה ומסירת יחידות הדיור לרוכשים. הקמת פרויקט סאן וילג' באילת, שנמצא במוקד החקירה המשטרתית, הושלמה במהלך הרבעון הראשון. מתוך 36 יחידות הנכללות בשלב השני, 26 דירות אוכלסו, 10 מתוכן ברבעון הראשון. בניגוד לעלייה בהכנסות, הרווחיות הגולמית הן ממכירת יחידות דיור וביצוע עבודות והן מיזום ובנייה בארץ, רשמה ירידה לרמה של 16.2% ברבעון הראשון לעומת 19.1% ברבעון המקביל אשתקד.

בשורה התחתונה, הרווח הנקי של ב.יאיר קפץ ל־34.6 מיליון שקל לעומת 4.2 מיליון שקל ברבעון המקביל, הודות לרווחי שיערוכים שהסתכמו ברבעון הראשון ב־30.5 מיליון שקל לעומת 17.5 מיליון שקל אשתקד. השיערוך התאפשר הודות לכך שברבעון הראשון ב.יאיר החלה בהשכרת חלק משטחי המסחר של מגרש 2 בפרויקט משכנות האומה שבירושלים. בקניון הפסגה שבפסגת זאב נרשמה ירידה קלה בשיעור התפוסה של 3.1% לרמה של 95.5%, בעוד ה־NOI (הכנסות החברה מנכסיה המניבים בניכוי העלויות הנדרשות לתפעולם) נותר בקצב של כ־16 מיליון שקל בשנה. יאיר ביטון, בעל השליטה ויו"ר החברה, נעצר בשבוע שעבר בחשד לביצוע עבירות מס והלבנת הון של 60 מיליון שקל עבור ארגון הפשיעה של איציק אברג'יל. על פי החשד, נקשר קשר להקמת חברת קבלן שהועברו אליה כספים מב.יאיר.

צה"ל ייבא נעליים מחו"ל ומכירות בריל צנחו ב־20%

הרבעון הראשון של 2014 היה קשה עבור כל חברות האופנה, שהתמודדו עם חורף חם ומשקי בית חסכניים במיוחד. במקרה של בריל המגמה הוחרפה בגלל החלטת משרד הביטחון להפסיק לרכוש ממנה נעליים צבאיות בתחילת 2014 ולהעביר את רכש הנעליים לחו"ל. כל אלו הובילו לירידה של 20.2% במכירות ברבעון הראשון של השנה, שעמדו על 108.6 מיליון שקל - שיעור הירידה הגבוה ביותר מבין חברות האופנה הישראליות שנסחרות בבורסה.

בריל רכשה לאורך השנים חברות רבות כגון נעלי גלי, נעלי דפנה, סולוג, חנויות נאוטוקיה, מניות בחנויות סקאל ספורט, לי קופר ורשת כל נעל סנטר. כל פעילויות החברה שבשליטת אליעזר בוסקילה והאחים עופר ומשה גנזי עברו להפסד תפעולי מצרפי של 2 מיליון שקל ברבעון הראשון של 2014 לעומת רווח של 7.9 מיליון שקל ברבעון המקביל.

הפעילות הרווחיות ביותר של בריל היא השותפות (50%) עם סקאל במותגים ובחנויות שהניבה רווחיות תפעולית של 20.7% ברבעון הראשון לעומת 25.3% ברבעון המקביל. הפעילויות שבהן בריל מחזיקה בבעלות מלאה — בפרט שיווק נעלי הצבא ורשתות הנעליים, שהיו הרווחיות ביותר ברבעון המקביל — הציגו הפסדים (או רווחיות של עד 2% בלבד). פעילות ייצור הנעליים של בריל עברה להפסד תפעולי של 883 אלף שקל לעומת רווח תפעולי של 1.2 מיליון שקל ברבעון המקביל.

נעלי בריל צילום: שאטרסטוק (Mordechai Meiri)

נעלי בריל צילום: שאטרסטוק (Mordechai Meiri) אחרי 24 שנה: מנכ"ל אורכית איציק תמיר נפרד מהכיסא

הדו"חות של חברת ציוד התקשורת אורכית, שלהם הוצמדה הערת עסק חי, לא סיפקו נקודת אור למחזיקי האג"ח שלה. רק לפני שנה ערכה אורכית מולם הסדר חוב, וכעת זה קורה שוב, אלא שהפעם ללא סיכוי אמיתי להחזר החוב של 17 מיליון דולר למחזיקים. למרות זאת, מחזיקי האג"ח עושים את דרכם להסדר נוסף, שבמסגרתו יועברו אליהם כל מניות החברה ויונפקו אג"ח חדשות, מסדרה ג', בריבית שנתית של 9.5%.

החברה מידרדרת מדחי אל דחי בשנים האחרונות, ומעולם לא הצליחה להתגבר על אובדן ההכנסות מ־KDDI היפנית, שסיפקה לה מאות מיליוני דולרים. נכון לסוף הרבעון היו בקופת החברה 1.2 מיליון דולר בלבד. לחברה הפסדים צבורים של 376 מיליון דולר וגירעון בהון של 15 מיליון דולר, כמו גם גירעון בהון החוזר של 14.5 מיליון דולר. אורכית עצמה סיימה את הרבעון עם הכנסות מזעריות של 1.2 מיליון דולר לעומת 2.2 מיליון דולר ברבעון המקביל והפסד של כמיליון דולר לעומת הפסד של 2.4 מיליון דולר ברבעון המקביל.

נקודה קריטית נוספת באשר לעתיד החברה היא תלותה בקבלן משנה. ספק הציוד היחיד שלה הודיע לה כי בעקבות מצבה הכלכלי הוא מבקש להפסיק את ההתקשרות עמה. למרות ההתמודדות המורכבת, אורכית ציינה בדו"חותיה כי ביכולתה לממן את פעילותה בחודשים הקרובים מיתרות המזומנים. מחזיקי האג"ח, שהסכימו להשאיר את החברה בניהולו של איציק תמיר בסיבוב הקודם, לפני כשנה, החליטו להוציא את החברה מידי המנכ"ל. עם השלמת ההסדר הנוכחי, יסתיימו יחסי עובד־מעביד בין הצדדים, שנמשכו 24 שנה. תמיר, שהקים את החברה, התחייב להעניק לחברה שירותים למשך שנתיים ללא תשלום.

דו"חות החברה חשפו כי תמיר אמנם הפחית את שכרו, אך תקופת הפחתת השכר תמה בסוף 2013, ולפיכך אמור תמיר היה לחזור לרמת עלות שכר של 560 אלף דולר בשנה. תמיר הסכים להאריך את הפחתת השכר עד סוף מאי, ובינואר־פברואר משך שכר ברוטו של 59.6 אלף שקל "בלבד" לחודש. ההפרש שבין שכר זה לשכר שמגיע לו, 20 אלף דולר עבור שני החודשים, יירשם כחוב כלפיו.

איציק תמיר

איציק תמיר חופש פסח עבר לרבעון השני ובתי המלון שכחו מהרווחיות

דו"חות הרבעון של ישרוטל ומלונות דן סיפקו הצצה למידת השפעתה של העונתיות על תוצאות כספיות של חברות ציבוריות. חג הפסח חל השנה ברבעון השני, בניגוד ל־2013, אז חל ברבעון הראשון, והביא את ישרוטל לצמיחה של 2% בלבד בהכנסות עם מכירות כוללות של 209 מיליון שקל. זהו נתון מאכזב במיוחד, שכן בין הרבעונים פתחה ישרוטל שני מלונות, רויאל ביץ' תל אביב ומלון ספא כרמים בקריית ענבים. מלונות אלה העלו את מצבת חדרי המלון של ישרוטל ב־10.6% ותרמו לעלייה במכירות, שקוזזה כמעט במלואה על ידי השפעת חג הפסח.

החברה עברה להפסד תפעולי של 19.3 מיליון שקל ברבעון הראשון של 2014, לעומת 1.5 מיליון שקל ברבעון המקביל. בשורה התחתונה דיווחה ישרוטל על הפסד נקי של 21 מיליון שקל, פי עשרה מההפסד שרשמה ברבעון המקביל. מלונות דן המתחרה רשמה צמיחה מזערית של 1% במכירות, שעמדו ברבעון הראשון על 238.8 מיליון שקל. פעילות בתי המלון של דן רשמה ברבעון החולף ירידה של 8.4% במכירות ל־190.1 מיליון שקל. הצמיחה נבעה מעסקי ההסעדה של מלונות דן, שצמחו באותה תקופה ב־65.9% ל־49.6 מיליון שקל לאור רכישת חברת ההסעדה טיב וטעים. גם במלונות דן פגע עיתוי החג ברווח התפעולי, שצנח ב־88.7% ל־1.9 מיליון שקל. הרווח הנקי ירד ב־95.2% לעומת הרבעון המקביל ל־874 אלף שקל בלבד.

מלון ישרוטל ים המלח

מלון ישרוטל ים המלח הקפאת משכורת 13 חסכה לנייר חדרה 5.9 מיליון שקל

ב־12 בדצמבר 2013 יצא עשן לבן ממפעל נייר חדרה ונחתם הסכם קיבוצי חדש עם חלק מהעובדים המאוגדים. בכך תם סכסוך ארוך ומתוקשר בין העובדים להנהלה של יצרנית מוצרי הנייר. ההסכמות כללו יציאה של 28 עובדים לפרישה מוקדמת, הקפאת העלאות השכר האוטומטיות, קיצוצי שכר וכן הקפאת משכורת 13. התנאים לא היו חדשים עבור עובדי נייר חדרה, אך עובדים רבים שאינם מאוגדים תחת אותו הסכם נאלצו לספוג את אותם קיצוצים באופן חד־צדדי.

מדו"חות הרבעון ראשון של 2014 עולה כי עלויות השכר של החברה קטנו ב־5.3 מיליון שקל. חיסכון נוסף של 600 אלף שקל הושג מקיצוץ עלויות שכר לעובדים הבכירים בחוזים האישיים, מהקפאת משכורת 13 וכן מביטול מענקים שלא שולמו. למרות קיצוץ זה, מצבה של נייר חדרה לא השתפר משמעותית. החברה הציגה שחיקה של 3.7% במכירות, שעמדו על 459.1 מיליון שקל. הרווח הנקי המיוחס לבעלי המניות ברבעון עמד על 314 אלף שקל בלבד לעומת 1.5 מיליון שקל ברבעון המקביל. לא מעט אתגרים פיננסיים ניצבים בפני החברה שבשליטת לן בלווטניק. נייר חדרה דיווחה לאחר פרסום הדו"ח כי תזרים 21 מיליון דולר לחברה־הנכדה שלה בטורקיה KCTR, כדי שזו תעמוד בדרישות ההון המינימלי מחברות בטורקיה. KCTR היא חברה־בת של חוגלה קימברלי, המשווקת חיתולי האגיס ונייר טואלט לילי.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

סינרג'י: הרווחיות הגולמית נמחקה בגלל החוזים החדשים

יצרנית כבלי המתח סינרג'י כבלים חשפה שחיקה אדירה ברווחיות הגולמית על רקע המגעים עם מחזיקי האג"ח שלה להסדר חוב נוסף. אמנם מכירות החברה גדלו ב־9.8% לעומת הרבעון המקביל והסתכמו ב־108.2 מיליון שקל, אך הסיפור של דו"חות סינרג'י מסתתר בשורת הרווחיות הגולמית שלה. זו צנחה ברבעון הראשון של 2014 ל־4.3% בלבד מתוך המכירות לעומת 11.9% ברבעון המקביל ב־2013. במילים אחרות, החוזים החדשים שהביאה החברה למפעל שלה בשדרות פשוט לא רווחיים מספיק.

רווחיות גולמית של 4.3% בחברה תעשייתית מבטיחה כמעט תמיד הפסדים תפעוליים והפסדים גם בשורה התחתונה. סינרג'י כבלים אינה חריגה במקרה זה, והציגה ברבעון הפסד תפעולי של 4.2 מיליון שקל לעומת רווח תפעולי של 7.7 מיליון שקל ברבעון המקביל. בשורה התחתונה רשמה הפסד נקי של 9.6 מיליון שקל לעומת רווח נקי של 3.1 מיליון שקל ברבעון המקביל. ההפסד התפעולי גדל עקב זינוק בהוצאות השיווק של החברה, שצמחו ב־31% בין הרבעונים ועמדו על 7.3 מיליון שקל. הסיבה לעלייה בהוצאות השיווק היא השינוי בתמהיל הלקוחות של החברה — יותר לקוחות בחו"ל ופחות הסתמכות על חברת החשמל בישראל. החברה, הסובלת מהערת עסק חי ואוחזת בחוב של 82 מיליון שקל לבעלי החוב, היתה אמורה לבצע אתמול תשלום לבעלי האג"ח, שלא בוצע.

בסוף השוק קובע: המדד כיווץ הוצאות, הבורסה הגדילה רווחים

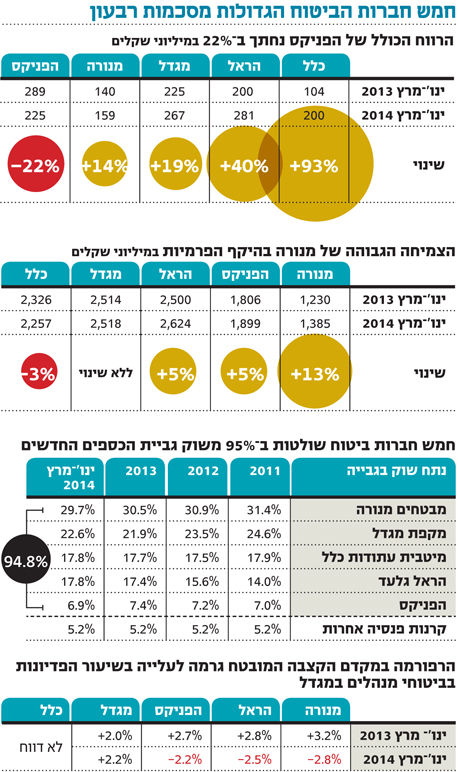

דו"חות חברות הביטוח לרבעון הראשון של 2014 חושפים שרבעון חזק בשווי ההון מתורגם לרווחים של כ־200 מיליון שקל בממוצע לכל אחת מחמש חברות הביטוח הגדולות. לא משנה עד כמה יתאמצו מנהלי חברות הביטוח להיכנס לתחומי פעילות חדשים, לצמוח ולצמצם בעלויות, בשורה התחתונה שורת הרווח מושפעת כמעט לחלוטין מהתשואות שמשיג תיק הנוסטרו (ההשקעות העצמיות).

בדומה, המדד הנמוך שבו התאפיין הרבעון כיווץ את הוצאות המימון של החברות והיטיב עם החברות הממונפות יותר. אך בתוך הדו"חות מסתתרים גם נתונים החושפים מגמות מעניינות בענף לטווח הארוך. הרווח הכולל שינויים חד־פעמיים בהפניקס לכאורה, השוואה בין הרווח של חברות הביטוח לעומת הרבעון המקביל מעלה תמונה ברורה של שיפור דרמטי בכלל ביטוח (זינוק של 93%) לצד חולשה בהפניקס (ירידה של 22%). אלא שמדובר במצג מטעה.

כך, למשל, הירידה החדה ברווח של הפניקס נעוצה בעיקר ברווח חד־פעמי של 72 מיליון שקל שנרשם ברבעון המקביל כתוצאה מהחלפת מבטח משנה בתחום ביטוחי הבריאות. אלמלא הרווח המדובר, הפניקס הייתה מציגה שיפור קל לעומת הרבעון המקביל. גם בכלל ביטוח הזינוק החד ברווח לא מתייחס לשיפור בפעילות הליבה, אלא בעיקר בירידה חדה בהוצאות בעקבות סגירת פעילויות מפסידות כמו כלל פיננסים ופעילות האשראי. יש לציין, כי הדו"ח של הפניקס אינו מזהיר לעומת הדו"חות הקודמים בשנים האחרונות — גם בנטרול העסקה החד־פעמית ישנה ירידה של 36% ברווח בביטוחי הבריאות, בעיקר על רקע התגברות התביעות בביטוחי הבריאות הקולקטיביים. היקף הפרמיות קיפאון בפרמיות במגדל כלל ביטוח היא חברת הביטוח היחידה שמציגה צמיחה שלילית (3%) בהיקף הפרמיות שגבתה לעומת הרבעון המקביל. מגדל שומרת על קיפאון בפרמיות, ומנורה מציגה את הצמיחה הגבוהה בענף (13%). הפניקס והראל מסתפקות בצמיחה של 5% כל אחת. במגדל הקיפאון נובע מהעובדה שחברת ביטוח החיים הגדולה בענף מתמודדת עם רפורמה שביטלה את היתרון המובנה שלהם בביטוחי המנהלים (מקדם הקצבה המובטח) החל מ־2013. לצד הירידה בהיקף הפרמיות בתחום ביטוחי המנהלים, מגדל סבלה גם מירידה בפרמיות בתחום הביטוח הכללי כתוצאה מקיטון הפוליסות בענפי הרכב והדירות ומירידה הנובעת ממועדי חידוש פוליסות.

הסיפור המעניין הוא זה של כלל ביטוח. הירידה בהיקף הפרמיות היא תולדה ברורה של אסטרטגיה שמוביל איזי כהן מאז נכנס לתפקיד בסוף 2012 – התמקדות בפעילויות רווחיות, תוך נכונות לוותר על נתחי שוק וצמיחה שלא מייצרים רווחיות מספקת. כך, למשל, כלל מציגה צמיחה נמוכה (4%) בפרמיות מתחום הבריאות ברבעון. ככל הנראה, הצמיחה הנמוכה נעוצה אף היא בסלקטיביות גבוהה בצירוף לקוחות, בעיקר לביטוחי בריאות קולקטיביים על רקע הרווחיות הנמוכה הגלומה בהם. במנורה מוצגת צמיחה בכל ענפי הפעילות ובכלל זה בתחום הביטוח הכללי (9.4%). אין זה בהכרח מראה שמנורה מתמקדת בצמיחה על חשבון רווחיות, כיוון שלמשל מנורה מתמקדת בביטוחי פרט שהם רווחיים יותר מביטוחים קולקטיביים. להבדיל מכלל ומגדל המציגות ירידה בפרמיות בתחום ביטוחי החיים, מנורה צומחת בתחום (12.5%) בעיקר בזכות מכירת ביטוחי חיים טהורים (מפני מוות) שלא הושפעו מרפורמת המקדמים. גביית כספים חדשים מבטחים מאבדת נתח שוק מבטחים של מנורה, קרן הפנסיה הגדולה בישראל, ממשיכה לאבד בהדרגה נתח שוק בגבייה של כספים חדשים. מקפת של מגדל, הקרן השנייה בגודלה, מציגה עלייה קלה וקרן הפנסיה של הראל מציגה עלייה מתמשכת.

ב־2011 נתח השוק בגבייה של כספים חדשים במבטחים עמד על 32.13%, ברבעון הראשון של 2014 הוא עומד על 29.73%, כשבמקפת הירידה באותה תקופה עומדת על 25.93% לעומת 22.59% בסוף הרבעון . לעומת זאת קרן הפנסיה גילעד של הראל צמחה באותה תקופה מנתח שוק בגבייה של 13.25% ל־17.77%. מדובר בירידה עקבית אך אטית מאוד שעדיין מנציחה את שליטת 5 חברות הביטוח הגדולות, המרכזות ביחד נתח שוק של כמעט 95%. הקרנות הקטנות מציגות עלייה קטנה בנתח השוק, 4.83% ב־2011 ל־5.16% בתום סוף הרבעון הראשון. היום נראה שהסיכוי של קרנות הפנסיה הקטנות לחדור לענף הריכוזי הזה נמוך מתמיד. מקדם קצבה מובטח מה יש לכלל ביטוח להסתיר? אחד מבורות השומן המרכזיים של חברות הביטוח הוא תיק ביטוחי המנהלים המתחלק לשלושה: התיק הישן שהונפק למבוטחים עד 1992 – תיק נוסטרו בו לחוסכים מובטחת תשואה קבועה וכל תשואה עודפת עוברת לכיס חברת הביטוח; התיק המשתתף ברווחים, שהונפק בין 1993 ל־2004, שבו משתתפת חברת הביטוח ב־15% מהתשואה שמגיעה לחוסך; והתיק החדש שהונפק מ־2004, בו ישנם דמי ניהול קבועים וגבוהים כשיעור מסך הנכסים.

חברות הביטוח עברו טלטלה כשהרגולטור קבע כי החל מ־2013 אסור לשווק ביטוחי מנהלים עם מקדם קצבה מובטח. הרפורמה הובילה לשתי תוצאות סותרות: קיפאון כמעט מוחלט של מצטרפים חדשים ועלייה ביכולת השימור של התיק הקיים על רקע חוסר הרצון של חוסכים לוותר על המקדם. חברות הביטוח מציגות את שיעור הפדיונות של תיק ביטוחי המנהלים ביחס לעתודות. הראל, מנורה והפניקס מציגות ירידה בשיעור הפדיונות. מגדל מציגה עלייה בשיעור הפדיונות, ככל הנראה בעקבות האפשרות שנתן הרגולטור לנייד פוליסות ביטוחי מנהלים ולהציע מקדם מובטח לחוסכים קיימים ב־2013 לבדה. על פי הערכות, העלייה בפדיונות במגדל נעוצה בכך שהמבוטחים עברו לחברות ביטוח קטנות יותר, שאפשרו לנייד את החיסכון לביטוחי המנהלים עם מקדם מובטח בדמי ניהול נמוכים יותר. ב־2014, הצעת מקדם מובטח נאסרה כליל, כך שככל הנראה תירשם ירידה בשיעור הפדיונות בעתיד. כלל ביטוח נמנעה מלחשוף את שיעור הפדיונות. לאחר פניית "כלכליסט", היא נימקה זאת בהיעדר חובת דיווח רבעונית. גם אם יש ממש בטענתה, חוסר הרצון לחלוק את הנתון מעלה תהייה האם גם כלל ספגה עלייה בשיעור הפדיונות.

בהכנת הכתבה השתתפו יניב רחימי, רחלי בינדמן וניר צליק.