אלטרנטיבה ראויה לריבית האפסית: קרנות אג"ח חו"ל

מתחילת השנה הניבו קרנות אג"ח כללי בחו"ל תשואה חיובית של 1.59%. בשנה שעברה הקרנות אכזבו כשרשמו תשואה שלילית גבוהה יחסית

ריבית בנק ישראל חזרה בתקופה האחרונה לרמות השפל שבהן היתה בתחילת 2009, כאשר היינו בעיצומו של המשבר הפיננסי בארה"ב. בניגוד לקצב ההפחתות המהיר בריבית שבוצע בזמנו, למצב הנוכחי הגענו לאט ובהדרגה מאמצע 2011 עקב הירידה המתמשכת בשער הדולר שגרמה להאטה במשק הישראלי ובשיעור האינפלציה.

- המירוץ לתשואה: הקרנות הגמישות ינצחו גם השנה?

- איך לבנות תמהיל קרנות נכון בתיק מנייתי?

- הכי סולידי הכי מושך: המחקות מציגות גיוסי שיא

האזרח הישראלי מתמודד כעת עם מה שבארה"ב ובאירופה מתמודדים בחמש השנים האחרונות - ריבית אפסית בפיקדונות הבנקאיים. משקיעים שמוכנים לרמה בינונית־גבוהה של סיכון בוחרים להשקיע בשוק המניות בארץ ובחו"ל, אולם אפיק השקעה זה לא יתאים למשקיעים סולידיים.

האפיק האטרקטיבי החדש

אחד הפתרונות האפשריים למשקיע שמוכן להוסיף סיכון לתיק הנו חשיפה לקרנות אג"ח כללי בחו"ל. אפיק זה הפך לאטרקטיבי במיוחד במהלך החודשים האחרונים, בעקבות הפיחות החד בשערי המטבעות של מדינות רבות שהוביל לגל של העלאות ריביות בטורקיה, ברזיל, רוסיה ועוד מדינות.

לאחר סבב העלאות הריבית ניתן למצוא כיום אג"ח המעניקות תשואות חד־ספרתיות גבוהות, ואף תשואות דו־ספרתיות באג"ח ממשלתיות וקונצרניות ברחבי העולם. תשואות אלו הפכו לנדירות בשוק המקומי ומאפיינות לרוב חברות הנמצאות במצוקה תזרימית, או חברות שהמשקיעים סבורים כי קיים סיכון לא מבוטל ברכישת החוב שלהן.

הנגידה קרנית פלוג. לבנק ישראל יש עוד תחמושת צילום: בלומברג

הנגידה קרנית פלוג. לבנק ישראל יש עוד תחמושת צילום: בלומברג

קרנות אג"ח כללי בחו"ל משקיעות במגוון של אג"ח ברחבי העולם, המעניקות תשואות גבוהות בהרבה מאלה שניתן לקבל באפיקים סולידיים יותר, כמו אג"ח ממשלתיות או אפילו אג"ח קונצרניות מקומיות.

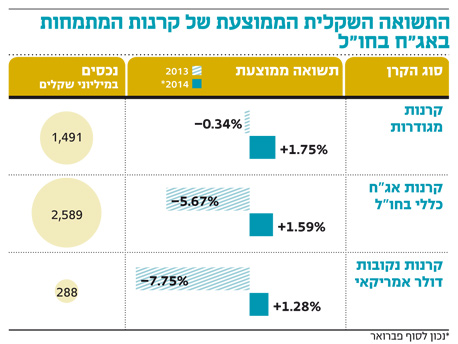

מתחילת השנה ועד לסוף פברואר הניבו קרנות אג"ח כללי בחו"ל תשואה חיובית ממוצעת של 1.59%. בשנת 2013 הניבו הקרנות תשואה שלילית של 5.67%. דמי הניהול הממוצעים עומדים על 1.01%, וניתן למצוא קרנות הגובות דמי ניהול של 0.7% וקרנות הגובות דמי ניהול של 1.5%.

מגוון רחב של קרנות

ענף קרנות הנאמנות מציע מגוון רחב יחסית של 32 קרנות בקטגוריית אג"ח כללי בחו"ל. ניתן למצוא קרנות מגודרות מטבע (קרנות המנטרלות את ההצמדה למטבע מסוים), קרנות שאינן מגודרות (קרנות הנקובות בדולר וקרנות הנקובות בשקלים), קרנות אג"ח גלובליות, וקרנות המשקיעות באג"ח של שווקים מתעוררים. שווי הנכסים בקטגוריה מסתכם ב־2.6 מיליארד שקל, וניתן למצוא קרנות קטנות המנהלות נכסים בשווי מיליוני שקלים וקרנות גדולות המנהלות נכסים בשווי מאות מיליוני שקלים.

בקטגוריה גם ניתן למצוא שש קרנות נקובות בדולר אמריקאי, המאפשרות למשקיעים המחזיקים את כספם בדולרים להשקיעם ישירות בקרן ללא צורך בהמרה לשקלים. המשקיעים יוכלו לקבל את כספם בחזרה בדולרים, כאשר יפדו את יחידות הקרן.

נוסף לכך, יש חמש קרנות מגודרות המאפשרות למשקיעים להיחשף לתשואה הגלומה באג"ח שמחזיקות הקרנות, ללא חשיפה לשינויים בשער החליפין של המטבעות שבהם נקובות האג"ח. גידור המטבע מצמצם את הסיכון כאשר המטבע שבו נקובה האג"ח חווה פיחות, אולם אם המטבע יתחזק המשקיע גם לא יוכל ליהנות מהעלייה בשער המטבע.

המפתח הוא בפיחות

שאלת המפתח לכדאיות הרכישה של יחידות בקרנות נאמנות שאינן מגדרות את הסיכון המטבעי היא אם צפוי פיחות או שמא המשך התחזקות של השקל. בתרחיש הראשון הרוכש ייהנה מתשואה שקלית נאה, ובתרחיש השני הוא עלול לגלות שיש לו פחות שקלים משהיו לו קודם.

השקל נסחר כיום סביב רמה של 3.5 שקלים לדולר, ובנק ישראל עושה מאמצים ניכרים וגלויים למנוע את המשך התחזקותו — מוריד את הריבית ומסתכן בהעלאה נוספת של מחירי הדירות, ורוכש מיליארדי דולרים. בינתיים מהלכים אלו הצליחו למנוע התחזקות נוספת של שקל, אך לא הצליחו לייצר פיחות.

לבנק ישראל יש עוד תחמושת בקנה כמו הגברת קצב הרכישות, אך הוא אינו ממהר לעשות זאת. הוא גם יכול להצהיר על שער רצפה לדולר־שקל, אך אינו מעוניין לעשות זאת. להתחזקות נוספת של השקל יכולות להיות תוצאות הרסניות עבור המשק. לפיכך, כשעל כף המאזניים מצויים פיחות מול ייסוף, הכורח המשקי נוטה לפיחות גם אם הגורמים הכלכליים עובדים בינתיים בכיוון ההפוך.

צבי סטפק הוא יו"ר בית ההשקעות מיטב דש. מור מרגלית הוא מנהל השקעות במיטב דש.

השורה התחתונה: ענף קרנות הנאמנות מציע מגוון רחב של קרנות המשקיעות באג"ח כללי בחו"ל, וקרנות אלו מציעות היום אלטרנטיבה למשקיע אשר מעוניין להשיג תשואה גבוהה יחסית לריבית האפסית, גם ללא חשיפה לשוק המניות.