ערך השוק של רציו גבוה מערך אחזקתה בלווייתן

מחישוב השווי של שותפויות הגז בישראל עולה שערכי השוק של אבנר ודלק קידוחים דומים יחסית לערך הנובע להן מנכסיהן • בתמחור הנוכחי של המניות עדיף להשקיע בלווייתן דרך חברות אלו

בסוף השבוע פרסמו השותפות במאגר לווייתן על חתימת מזכר הבנות למכירת 25% מלווייתן לוודסייד. ההסכם הסופי צפוי להיחתם בתוך חודש וחצי. הסכם זה משפר מאוד את היכולת של השותפות לפיתוח מאגר לווייתן, הן לשוק המקומי והן ליצוא, בזכות המזומנים שיתקבלו מחברת וודסייד ובאמצעות הכנסת השותף האסטרטגי, שמקנה יכולת של יצוא גז באמצעות הנזלתו.

- "בשותפות לווייתן חוגגים, אבל העסקה כבר מתומחרת בשוק"

- עסקת לווייתן־וודסייד: רשות המסים נערכת לקרב על תשלום המס

- עידן חדש במשק האנרגיה: וודסייד רוכשת 25% ממאגר לווייתן

גם אם עיקר היצוא יתבצע בפועל באמצעות בניית צינור לטורקיה או למצרים, ולא באמצעות הנזלת גז, האלטרנטיבה הזו מוסיפה לכוח המיקוח של השותפות בלווייתן מול הלקוחות הפוטנציאליים.

קל לתמחר את הערך של מאגר תמר כיוון שעיקר ההשקעה במאגר הושלם, נחתמו חוזים למכירת מרבית הגז מהמאגר, והוא מפיק גז כבר כעת. בניגוד לכך, יש קושי רב לתמחר את לווייתן בגלל אי־ודאות רבה האופפת את עלות התשתית ליצוא, יעד היצוא ומחיר הגז שיתקבל. כעת, עסקת וודסייד מאפשרת לנו לקבל הערכה טובה לערך שחברה גדולה נותנת למאגר זה, והערך הנגזר מכך לאחזקות של שותפויות הגז הישראליות בלווייתן. מאמר זה ינסה לתמחר את מניות חברות הגז הישראליות לפי הערך של מאגרי הגז הגדולים שבבעלותן.

היוון תשלומים עתידיים

ההסכם כולל שלושה רכיבי תשלום עיקריים: רכיב ראשון בדמות 850 מיליון דולר שישולמו מיידית עם העברת הזכויות בלווייתן. רכיב שני בדמות 350 מיליון דולר שישולמו עם סגירת פרויקט הנזלת גז שהמפעילה בו היא וודסייד, או עם הגעה לחוזי יצוא גדולים בדרכים אחרות. הרכיב השלישי מהווה תשלום של 5.75% מהכנסות וודסייד מהיצוא, לאחר יצוא של 2 TCF (טריליון רגל מעוקב) גז, ועד לתקרה של 1.3 מיליארד דולר.

ההכנסות מהרכיב השלישי צפויות להתחיל בעוד תשע שנים במקרה הטוב. שני תשלומים אפשריים נוספים הם תשלום של 50 מיליון דולר אם יתברר שהיקף הגז במאגר הוא מעל ל־20 TCF ו־2.5% מהכנסות וודסייד מהנפט במאגר, אם יימצא נפט, ולאחר כיסוי העלויות של קידוח ותשתית ההפקה.

סך התשלומים, לא כולל אלו שינבעו מהנפט, הוא 2.55 מיליארד דולר. אך כיוון שיותר ממחציתם צפויה להתקבל בתוך 10–20 שנה, יש צורך להוון אותם לערך נוכחי.

את התשלומים העתידיים אנחנו מהוונים במקדם היוון נמוך של 5%. בחרנו במקדם היוון שיהיה דומה לריבית שהחברות בשותפות לווייתן צפויות לשלם על המימון לפרויקט לווייתן.

מקדם היוון זה נמוך מאלו המקובלים בחישוב DCF (תזרים מזומנים מהוון) בזכות רמת הוודאות הגבוהה יחסית של התשלומים. תחת מקדם היוון זה הערך של התמורה שתתקבל מוודסייד הוא 1.88 מיליארד דולר. סכום זה לא כולל 160 מיליון דולר שוודסייד לא משלמת לחברות הישראליות בגלל שהיא נוטלת על עצמה את תמלוגי־העל שלהם מחויבות החברות הישראליות בגין החלק מלווייתן שהיא רוכשת מהן.

מכך נובע שהערך המהוון של 100% מלווייתן, כולל הזכויות לתמלוגי־על, הוא 8.16 מיליארד דולר. אם היינו בוחרים מקדם היוון גדול יותר, הערך היה פוחת. לשם השוואה, הערך הנוכחי של אחזקת תמר, הן לפי ערך השוק של ישראמקו והן לפי חישוב DCF עם מקדם היוון של 8%, הוא כ־13 מיליארד דולר.

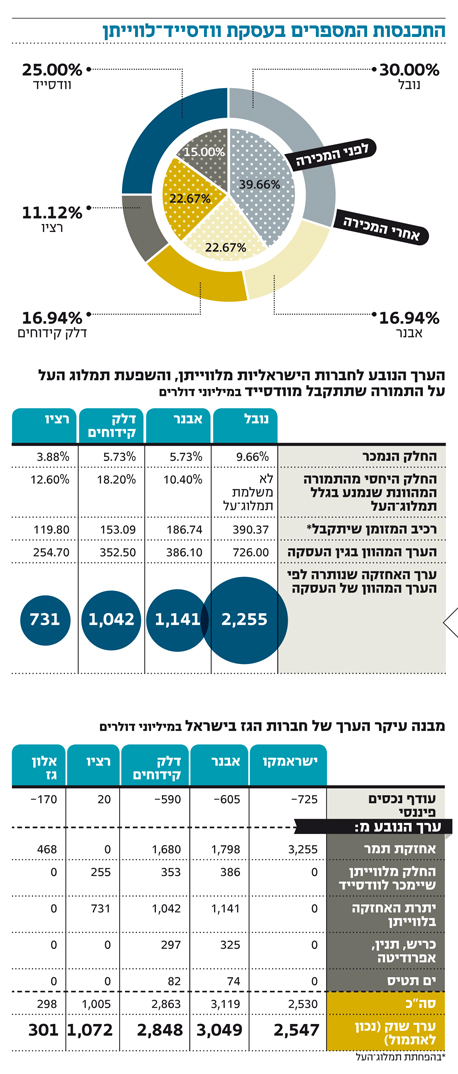

כעת אנחנו יכולים לחשב את הערך הנובע לחברות הגז הישראליות מלווייתן. השוני בין החברות נובע מתמלוגי־על שונים שהן משלמות. דלק קידוחיםמאבדת 18.2% מהערך הנובע לה מלווייתן בגלל תמלוגי־העל הגבוהים שלהם מחויבת החברה. רציומאבדת 12.6% ואבנר מאבדת 10.4%.

נתון זה מבהיר את אחת הבעיות הגדולות בהשקעה בחברות נפט וגז ישראליות: המשקיעים לוקחים 100% בהשקעה ובסיכון, אך מקבלים אחוז נמוך בהרבה מהרווח כיוון שחלק לא מבוטל מההכנסה מועבר ישירות לבעלי השליטה ולגורמים אחרים. הטבלה המצורפת מרכזת את הערך הנובע לכל אחת מהחברות הן מהחלק של לווייתן שיימכר לוודסייד והן מייתרת האחזקה הנותרת לחברה מלווייתן. כעת דרכינו לחישוב הערך של חברות הגז הטבעי סלולה.

ערך מנכסים נוספים

לשמחתנו, לפני שבועיים פרסמו החברות הישראליות המחזיקות בתמר את תזרים המזומנים המהוון הצפוי להם מתמר (כולל תמר דרום־מערב). החברות חישבו את התזרים לפי מקדמי היוון של 0% ו-15%. לקחנו את הנתונים שפרסמו החברות וחישבנו את הערך הנובע להן לפי מקדם היוון של 8%, שלדעתנו משקף נכון יותר את הסיכונים התפעוליים, הרגולטוריים וסיכוני התחרות למאגר תמר. התוצאה המתקבלת תואמת גם לערך השוק של ישראמקו, הדומה לערך המהוון הנובע לה מתמר לפי מקדם היוון של 8%, פחות החוב הפיננסי נטו של החברה.

גם אלון גז נסחרת בדומה לערך זה, ומכיוון שלישראמקו יש על פני אלון גז יתרון הנובע מיתרון לגודל ומנכסים נוספים שבידי ישראמקו, בתמחור הנוכחי של המניות אנחנו מעדיפים חשיפה לתמר באמצעות מניית ישראמקו על פני מניית אלון גז (מניית אלון גז זינקה ב־113% מאז סוף 2011 מול עלייה של 52% של ישראמקו בפרק זמן זה, ובכך אלון גז סגרה לחלוטין דיסקאונט שבו נסחרה בעבר). הערך הנובע לאבנר מאחזקת תמר גבוה ב־8% מהערך הנובע לדלק קידוחים מתמר בגלל תמלוג־העל הגבוה יותר של דלק קידוחים.

ערך המאגרים הנוספים

כעת אנחנו צריכים לחשב את הערך הנובע לאבנר ולדלק קידוחים מקידוחי כריש ותנין (המצויים באחזקת אלון) ומקידוח אפרודיטה המצוי בתחום הימי של קפריסין. חישבנו את כמות הגז המיוחסת לכל חברה מקידוחים אלו (את המשאבים המנובאים חישבנו לפי היקף המשאבים כפול ההסתברות ליכולת הפקתם).

את הכמויות שקיבלנו חילקנו בחלקן של החברות בגז מלווייתן, והכפלנו בערך הנובע לכל חברה מלווייתן. מכיוון שההפקה מלווייתן צפויה להתבצע לפני ההפקה מכריש ותנין, הפחתנו 30% מהתוצאה שקיבלנו.

בשורה התחתונה קיבלנו שהערך הנובע לאבנר ולדלק קידוחים מתנין, כריש ואפרודיטה הוא 325 מיליון דולר ו־297 מיליון דולר בהתאמה. את הערך הנובע לאבנר ולדלק קידוחים מים תטיס חישבנו לפי ערך מהוון (במקדם היוון של 5%) של התשלומים שיקבלו בשנתיים הקרובות על השימוש במתקני ים תטיס.

כעת יש לנו טבלה שכוללת את הערך הנובע לכל חברה מנכסי הגז המהותיים. טבלה זו לא כוללת את הערך מנכסי גז שיש ספק לגבי פיתוחם (שמשון של ישראמקו ודלית של ישראמקו, אבנר ודלק קידוחים) ואת הערך הנובע מרישיונות בהם עדיין לא התבצעו קידוחי גז.

מהטבלה נובע שישראמקו מתומחרת בדיוק לפי הערך הנובע לה מתמר. חוזה יצוא משמעותי לתמר, או התקדמות בפיתוח רישיון שמשון, יכולים להגדיל את הערך של ישראמקו. מנגד, התממשות סיכון שלילי בתמר עלול לפגוע בערך המניה. ערך השוק של רציו גבוה מהערך הנובע לה מלווייתן.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

ערכי השוק של אבנר ודלק קידוחים דומים יחסית לערך הנובע לחברות אלו מנכסיהן, ולכן, לדעתנו, בתמחור הנוכחי של המניות למשקיעים הבוחרים להשקיע בלווייתן עדיף להשקיע במניות אלו ולא במניית רציו.

שאלת תזמון המיסוי

השותפות בלווייתן צפויות לשלם מס על המכירה של 25% מלווייתן כיוון שהערך שבו נמכר המאגר גדול בהרבה מההשקעה עד כה בלווייתן. תשלום מס מיידי של מאות מיליוני דולרים על ידי השותפות בלווייתן יקטין מהותית את רכיב המזומן שהן יקבלו מהמכירה, ויגדיל את היקף האשראי שהן יצטרכו לקחת לצורך מימון לווייתן.

עד לסוף 2017 אבנר ודלק קידוחים צפויות לקבל מאחזקתן בתמר תזרים מזומנים נקי של כ־665 מיליון דולר ו־646 מיליון דולר (בהתאמה). מכך יש להפחית הוצאות מימון כוללות של כ־100 מיליון דולר בארבע שנים לכל אחת מהחברות. תזרים מזומנים זה צפוי לכסות את מרבית החוב הנוכחי של שתי החברות שנבע ממימון פיתוח תמר. לרציו אין חוב פיננסי, אך גם אין לה חלק בתמר. לכן, התקבול המיידי מעסקת וודסייד צפוי להיות עוגן התחלתי במימון פרויקט חיבור לווייתן לרשת הגז בישראל.

תחת הנחה שעלות חיבור מאגר לווייתן לישראל, שכוללת הקמת מתקן קליטה יבשתי חדש לגז, תהיה קרובה ל־5 מיליארד דולר, חלקן של דלק קידוחים ואבנר בעלות הפרויקט צפוי להיות כ־850 מיליון דולר לכל אחת מהן, וחלקה של רציו צפוי להיות כ־560 מיליון דולר. לכן פרויקט זה ידרוש מהחברות מימון רב.

בנייה במקביל של פרויקט יצוא תגדיל את המשאבים הנדרשים. לכן, דרישה לתשלום מס מיידי עם השלמת העסקה תוביל לעלייה של כמה מיליוני דולרים בשנה בריבית שישלמו כל אחת משלוש החברות (אבנר, דלק קידוחים ורציו) עבור האשראי לפיתוח מאגר לווייתן.