הבורסה הישראלית תמשיך לסבול מביצועי חסר

אי אפשר שבארץ תהייה עודף רגולציה משמעותית על שאר העולם - יותר קל לסחור בחו"ל הן למנפיק והן לסוחרים הגדולים

- "הארכת המסחר בשעה לא תביא לפה את הזרים"

- "לפעול במהירות או שנישאר בלי שוק הון"

- אסתר לבנון תחזיק את השאלטר של מכונות המסחר האוטומטיות

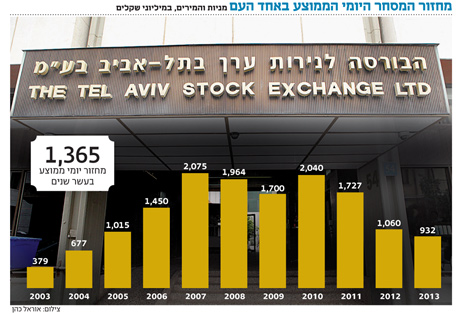

להבדיל משוק ריאלי בשוק ההון הן הראשוני (שוק ההנפקות) ובמיוחד במשני (הבורסה) הקנייה או המכירה מתבטאת בלחיצת כפתור והסחורה מתורגמת לשורת מחשב בחשבון. לכן קל מאד להעביר את המסחר ואת ההנפקות מהשוק המקומי לשווקים הגדולים בעולם כגון אירופה וארה"ב. ברגע שגופים גדולים הוציאו את החזקותיהם הפיננסיות לחו"ל הם גילו שקל מאד לסחור בקניון הענק העולמי, ברגולציה חדה ומכוונת, בנזילות גבוהה, וזאת על חשבון חנות המכולת הקטנה הישראלית.

ההגבלות המושטות על הפעילים הן כה רבות ויוצרות לחץ של עודף רגולציה, הן על החברה המנפיקה והן על הגוף הגדול שרוכש את הסחורה, עד כי הסיטואציה בה חברה ישראלית תונפק בחו"ל לגופים ישראליים שיסחרו בה בחו"ל הולכת ונהיית יותר ויותר מציאותית ואף מתרחשת כבר בפועל. לאחרונה שחקנים הפעילים בשוק ההון העבירו חלק ניכר מכלל הפעילות שלהם לחו"ל, ישנם גופים גדולים שהסיטו מעל 60% מהחזקותיהם לחו"ל ומעל 80% מפעילות המסחר שלהם. אם מגמה זו תמשך נגיע למצב בו חברות ישראליות יונפקו בחו"ל יסחרו על ידי גופים גדולים ישראליים בחו"ל וירשמו בישראל כמניות דואליות למסחר על ידי קומץ ספקולנטים ושחקני ארביטראז'.

דוגמאות להשפעת הרגולציה

דוגמאות לעודף הרגולציה יש רבות אך התקנה האחרונה של הרשות האוסרת על קרנות נאמנות לבצע עסקאות מתואמות עם גופים קשורים מדרגה 4 או 5 הנה מייצגת נאמנה בעיות מסוג זה. כלומר מספיק שדירקטור מכהן בשתי חברות או לבנק יש חברת חיתום, הקרנות לא יכולות לבצע את העסקה לאור מספר הקבוצות המצומצם בבורסה הישראלית ומחזורי המסחר הנמוכים. קשה מאד להפגיש עסקאות בהיקף גבוה לצד תקנה זו והדבר פוגע הן בנזילות המסחר והן במחזיקי יחידות הקרן שלעיתים נאלצת לבצע עסקאות במחירים פחות אטרקטיביים.

רגולציה רבה מסוג זה הופכת פעילים רבים "לעבריינים" פוטנציאליים ופחד משתק אוחז הן את מנהלי ההשקעות והן את הברוקרים בבצוע עסקאות אלו בבורסה הישראלית. התחושה בשוק הישראלי שהרגולציה אינה מבדילה בצורה חדה את שאסור ולפיכך אוסרת על הרבה סוגי עסקאות המותרות בחו"ל ומבקשת דיווח דחוף על כול פעולה ופעולה אשר מעקרות ומסבכות את מטרת הפעולה מלכתחילה.

ארביטרז' רגולטורי

היות ואנו חיים וסוחרים בעולם גלובלי לא יכול להיות ארביטראז' רגולטורי, אי אפשר שבארץ תהייה עודף רגולציה משמעותית על שאר העולם כי יש תחרות קשה עם הבורסות האחרות, הפעילים בשוק גילו שכרגע יותר קל לסחור בחו"ל הן למנפיק והן לסוחרים הגדולים.

כתוצאה מכך, המגמה היא שהבורסה הישראלית תמשיך לסבול מביצועי חסר, עד לנקודה בה היא תהייה מספיק אטרקטיבית כדי שכסף מקומי וזר יחזור לכאן, למרות הכל ולמרות הקשיים המתוארים.

בנק ישראל הציע למנות רגולטור על שיראה את התמונה הכוללת, יתייעץ עם הגופים הגדולים ויקבע תקנות לטווח ארוך שיצמצמו את תופעות הלוואי למינימום, גם הרשות החלה בפעילות מסוג זה ועל כך אני מברך. אם הרגולטור אכן יסתכל על התמונה הכוללת ויחפש את ההגבלות הנכונות ללא פופוליזם ותוך כדי התייעצות עם אנשי השטח, אני מאמין שהתמונה יכולה להשתנות לטובה.