זה הזמן להיחשף לקרנות המט"ח

שער הדולר־שקל הנוכחי תומך בהגדלה הדרגתית של החשיפה למט"ח בתיק ההשקעות

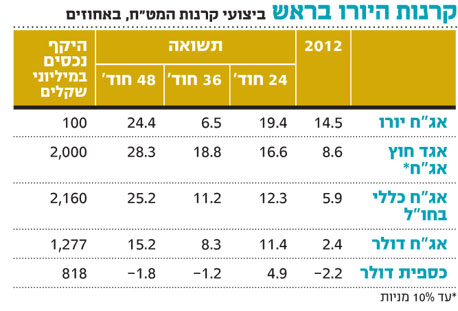

השנה החולפת, בדגש על הרבעון האחרון שלה, לא היטיבה עם מחזיקי קרנות המט"ח. הייסוף החד בערכו של השקל (2.3%) מול הדולר ב־2012 גרם לתשואות שליליות בקרנות המתמחות באחזקה בדולר. וכך, בסיכום 2012, הקרנות הכספיות הדולריות היו היחידות שסיימו בטריטוריה שלילית, בעוד ששוק המניות ושוק האג"ח (הן ממשלתיות והן קונצרניות) סיכמו את השנה עם תשואות חיוביות.

עם זאת, האפשרות לחשיפה למט"ח אינה נעצרת רק בקרנות הכספיות הדולריות, וחלק לא מבוטל מכספי המשקיעים מוחזק ומופנה לקרנות אג"ח דולר, אג"ח יורו, אג"ח בינלאומי וקרנות האגד חוץ השונות.

שתי קבוצות הקרנות של אג"ח בינלאומי ואגד חוץ הניבו למשקיעים תשואות חיוביות ב־2012 למרות היחלשות הדולר והדשדוש בשער השקל־יורו. זאת, בזכות התשואה השוטפת ורווחי ההון באג"ח המוחזקות בהן, ובכלל זה אג"ח של פירמות בינלאומיות ושל ממשלות. לא פלא, אם כן, שקרנות אג"ח כללי בחו"ל זכו בשנת 2012 לגיוסים של יותר מ־1.4 מיליארד שקל, קרנות אג"ח דולר נהנו מזרימה של מעל 0.5 מיליארד שקל וגיוס נוסף של כ־300 מיליון שקל נרשם בקרנות אגד חוץ אג"ח.

שילוב מטבעות אקזוטיים

קבוצת הקרנות הגדולה בתחום האג"ח הבינלאומית היא קרנות אג"ח כללי שמחזיקות נתח שוק של כ־70% מכלל קרנות האג"ח חו"ל. קרנות אלו השיגו בסיכום 2012 תשואה ממוצעת של כ־5.9% בזכות פיזור ושילוב של מטבעות, שלרוב נוטה לאחזקה גבוהה יותר בדולר וביורו, אך גם משלב מטבעות "אקזוטיים" יותר כמו ריאל ברזילאי ודולר אוסטרלי.

הזדמנות נוחה להגדלת החשיפה

כיום, על רקע שער הדולר הנמוך (3.74 שקלים) ורבעון אחרון מרשים ביותר לקרנות האג"ח המקומיות, בדגש על האג"ח הקונצרניות, אנו רואים בכך הזדמנות נוחה להגדלה הדרגתית של החשיפה לקרנות המט"חיות, בדגש על אלו החשופות לדולר.

עם זאת, אין בהילות במהלך הזה ונראה לנו שניתן גם להמתין איתו עוד כמה שבועות. זאת, מאחר שתמונת המצב ביחסי הכוחות בין השקל, הדולר והיורו מורכבת. מצד אחד, יש שיפור בחשבון השוטף של ישראל, הפרשי הריבית הם עדיין לטובת השקל, והתחלת הפקת הגז מתמר תומכת אף היא בהתחזקות השקל. מצד שני, בעת אירוע ביטחוני, המט"ח עשוי להתברר כרכיב העיקרי שיתרום לתשואת התיק שתקזז חלק מההפסדים שייגרמו מאפיקים אחרים. החשיפה המומלצת שלנו למט"ח היא בין 10% ל־15% מהתיק. החלוקה הפנימית צריכה להיות 25% לקרנות אג"ח דולר, 35% לקרנות אג"ח בינלאומיות ו־40% לקרנות אגד חוץ אג"ח.

השורה התחתונה: שער הדולר־שקל הנמוך, לצד הרבעון המרשים בקרנות האג"ח המקומיות (ובראשן האג"ח הקונצרניות), מספק הזדמנות טובה להגדלה הדרגתית של החשיפה לקרנות המט"ח.

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנכ"ל מיטב סוכנות לביטוח פנסיוני