בלעדי לכלכליסט

מיזוג ישראלי ענק: נייס במו"מ לרכישת ורינט

ענקיות פיתוח התוכנות הישראליות בתחום הביטחוני־אזרחי במגעים לקראת עסקת מיזוג שמוערכת ב־1.5 מיליארד דולר במזומן ובמניות. נייס צפויה לשלם פרמיה של כ־25% על שווייה של ורינט בבורסה

ורינט ונייס, שתי החברות הגדולות בעולם בתחום תוכנות הניטור לתחום הביטחוני־אזרחי, מנהלות מגעים למגה־מיזוג - כך נודע ל"כלכליסט". החברות מקיימות שיחות זה יותר מחודש לקראת מיזוג, שבמסגרתו תרכוש נייס את ורינט בעסקת ענק הצפויה לעמוד על 1.5 מיליארד דולר במזומן ובמניות.

- "אנחנו לא מפטרים עובדים, נייס צומחת ותמשיך לצמוח ב-2013"

- יו"ר קומברס: "מחפשים לממש את האחזקה בוורינט"

- זווית אחרת: בלי הרכישות, נייס יפה פחות

נייס תשתמש בקופת המזומנים הדשנה שלה כדי לבצע את הרכישה שתיצור חברת ענק בשווי של כ־4 מיליארד דולר. העסקה תדרוש אישורים של רשויות ההגבלים העסקיים במדינות רבות סביב העולם, אם וכאשר יבשילו המגעים לכלל עסקה. ורינט נסחרת כיום בשווי של 1.25 מיליארד דולר לאחר שרשמה זינוק של 25% בחודשיים האחרונים, והמגעים מתנהלים סביב פרמיה של 20%–25%. נייס נסחרת בשווי 2.11 מיליארד דולר.

זאבי ברגמן מנכ"ל נייס צילום: עמית שעל

זאבי ברגמן מנכ"ל נייס צילום: עמית שעל

ורינט ונייס פועלות בשני שווקים מרכזיים בתחום ההקלטה ולשתיהן תוצאות תפעוליות דומות יחסית. ורינט עוסקת באספקת פתרונות לניטור וידיאו ואודיו, ובפתרונות אנליטיים מבוססי תוכנה לשוקי הביטחון והמודיעין העסקי. נייס עוסקת בתחום מערכות ההקלטה והאחזור הדיגיטליות ובמערכות תקשורת לשירותי מודיעין. בעוד שהעוצמה של נייס ועיקר מכירותיה (75%) הן בשוק האזרחי, הרי שוורינט מתבססת כמעט כולה על השוק הביטחוני (70%).

עשור של ציפייה והערכות יגיע לסיומו

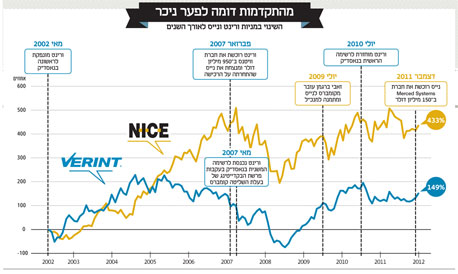

למעשה, זה כעשור מחכה השוק למיזוג הזה, שייצור חברה עם נתח שוק עולמי של 70% בתחום ההקלטות במרכזי השירות ושל 50% בשוק ההקלטות בתחום הביטחוני. הערכות לגבי המיזוג החלו כבר לפני שנתיים, אבל התרחיש לא התממש מסיבות שונות - ובהן העובדה שוורינט, כמו החברה־האם שלה קומברס, היו מושעות מהמסחר ברשימה הראשית של נאסד"ק בשל אי־פרסום דו"חות.

הגורם שמאפשר את קיום המגעים כעת הוא קרוב לוודאי התגמשות של החברה־האם קומברס, שמחזיקה ב־56% ממניות ורינט באמצעות החברה קומברס טכנולוג'י. קומברס טכנולוג'י מצויה בעצמה בעיצומו של הליך מיזוג עם ורינט, אולם לא ברור אם התהליך הזה יימשך במקרה של עסקה עם נייס. החולשה של קומברס, שלא מצליחה להתאושש מהצניחה במכירותיה וקצב שריפת המזומנים שלה ורושמת ירידה חדה בשווייה, היא כנראה הגורם שהביא את דירקטוריון החברה להסכים לדון במיזוג.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

נייס אמורה לבצע בדיקות נאותות בשבועות הקרובים, ויתכן שאלה יבוצעו בידי גורם נייטרלי, לאור הרגישות בעובדה שמדובר בשתי חברות מתחרות.

הכנסות של יותר מ־1.5 מיליארד דולר בשנה

מיזוג של שתי החברות, שצפוי להתבצע במחיר של כ־38–39 דולר למניה, ייצור חברה בעלת הכנסות של יותר מ־1.5 מיליארד דולר בשנה. לפני שנתיים טען האנליסט שאול אייל מבנק ההשקעות אופנהיימר כי מיזוג כזה צפוי לצאת לפועל, אך המגעים החלו רק לאחרונה.

הכוונות הראשונות של קומברס לממש את אחזקתה בוורינט הוצגו כבר ביולי 2010, עת חזרתה של ורינט לרשימה הראשית בנאסד"ק לאחר שהשלימה את הגשת הדו"חות הכספיים המלאים לשנת 2009 עם אולטיקום, חברה־בת אחרת של קומברס.

דן בודנר מנכ"ל ורינט צילום: אוראל כהן

דן בודנר מנכ"ל ורינט צילום: אוראל כהן

פרשת הבקדייטינג החלה כאשר אנליסטים של "וול סטריט ג'ורנל" בחנו את מועדי חלוקת האופציות בחברות ציבוריות רבות בארה"ב. בין היתר, הם גילו צירוף מקרים בלתי סביר בהקצאת אופציות למנהלים בחברת קומברס בימים שבהם נסחרה מניית החברה בשפל. גילוי זה הוביל לחקירה של רשות ניירות ערך האמריקאית. כתוצאה מכך עוכבו פרסומי דו"חות החברה, מה שהוביל לכך שהיא עברה להיסחר ברשימת השימור של נאסד"ק המכונה "פינק שיטס" במשך ארבע שנים.

עם חזרתה לרשימה הראשית, ביקשה קומברס מוורינט לפרסם תשקיף שיאפשר לה למכור 10% מאחזקותיה - 2.8 מיליון מניות. לאחר פרסום התשקיף התברר כי מספר המניות שהוצעו למכירה בשלב הראשוני היה נמוך מזה שתוכנן מראש: החברה הגישה תשקיף למכירת 2 מיליון מניות במחיר של 35 דולר למניה, ובשווי כולל של 70 מיליון דולר. מחיר זה היווה דיסקאונט של 0.5% על מחיר השוק באותה העת, וגבוה ב־10% ממחיר השוק כיום.

בסופו של דבר מימשה קומברס 2.3 מיליון מניות תמורת 81 מיליון דולר בינואר 2011 במחיר של 35 דולר למניה, וירדה מאחזקה של 56.2% ל־53.5% ממניות ורינט. בהתאם לכך, קומברס צפויה לקבל כ־800 מיליון דולר מהסכם המיזוג עם נייס.

היקף מכירות דומה, הערכת שווי שונה

ורינט היא המתחרה העיקרית של נייס בתחום ניתוח הקלטות הקול. שתי החברות הן בעלות היקף מכירות דומה להפליא של כ־800 מיליון דולר בשנה, אולם הפער בשוויין נובע ממבנה ההון של שתי החברות. לוורינט יש חוב עצום של כ־586 מיליון דולר ולנייס יש מזומנים בהיקף של 422 מיליון דולר. זה שנים שנייס מחפשת שימוש לקופת המזומנים הענקית הזו, ונראה שמנכ"ל החברה זאבי ברגמן, כמו חיים שני שלפניו, חיכה להזדמנות המתאימה למיזוג עם ורינט. יצוין כי ורינט מחזיקה בקופתה מזומנים בהיקף של 192 מיליון דולר.

מנכ"ל נייס זאבי ברגמן הגיע לחברה מקומברס, והביא משם גם את ירון צואלה, כיום סגנו ויד ימינו. בשנים האחרונות רושמת נייס עלייה מרשימה במכירות בתחום הביטחוני ובתחום המודיעין, והפער בין החברות בתחום הצטמצם. את המגעים למכירה מנהל ברגמן מול דן בודנר, מנכ"ל ורינט.

ורינט ונייס מדווחות על ביצועיהן בתאריכים וברבעונים שונים. הכנסות ורינט בין פברואר לאוקטובר 2012 עמדו על 610.3 מיליון דולר, והרווח הנקי על 16.6 מיליון דולר. הכנסות נייס בין ינואר לספטמבר 2012 עמדו על 641.3 מיליון דולר והרווח הנקי על 35.8 מיליון דולר.