"גוש היורו יתחיל להתאושש השנה, שוק המניות יזנק"

פיטר אופנהיימר, אסטרטג המניות הראשי של בנק ההשקעות גולדמן זאקס, מאמין ששוקי המניות בעולם ימשיכו לזנק ב־2013 בהובלת שוק המניות היפני שיזנק ב־20%. לטענתו, השיפור בכלכלה הגלובלית צפוי לדחוף קדימה גם את שוק המניות האירופי שיניב בשנה הקרובה תשואה דו ספרתית

בוא נתחיל בניתוח הבסיסי שלך: למה המניות מהוות כזו הזדמנות?

"בגדול, הטיעון שלנו נשען על תמחורים. הרבה לפני תחילת המשבר הפיננסי היתה תקופה שבה המניות הציגו ביצועים גרועים, במיוחד בהשוואה לאג"ח ממשלתיות. זה נבע במידה ניכרת מתמחור יתר של מניות בסוף שנות התשעים, בזמן בועת הדוט.קום. החולשה במניות והקטנת החשיפה אליהן שאירעו בשנים שאחרי הבועה, היו נחוצות כדי להוריד את התמחור שלהן לרמות נורמליות ומציאותיות יותר.

פיטר אופנהיימר

פיטר אופנהיימר

"האג"ח הממשלתיות הציגו ביצועים יפים מאוד באותה תקופה, והתשואות לפדיון שלהן ירדו בגלל שירידת האינפלציה בשנות האלפיים הורידה את רמות הריבית בעולם. ואז, כשהמשבר הפיננסי היכה, התהליך הזה, של מתן משקל חסר למניות, ומשקל יתר לאג"ח ממשלתיות (כלומר עליית מחירים באג"ח הממשלתיות), אפילו הקצין. וכשזה קרה, המשקיעים החלו לחשוש מבעיות צמיחה ארוכות טווח, וגם מסיכונים מערכתיים כמו מחנק האשראי והמשבר באירופה".

"כך, הגענו לסוף 2011 כשהמניות הפכו לזולות מאוד, גם יחסית לאג"ח ממשלתיות, וגם באופן היסטורי. ואף שנראה שאנחנו אכן צפויים לתקופה ארוכה של צמיחה כלכלית וצמיחת רווחים חלשות, הערכות השווי של המניות בשווקים תמחרו בחסר את הסביבה המאתגרת הזו - וזו הזדמנות ההשקעה שאנחנו מזהים".

הזדמנות השקעה לאיזו תקופה?

"אנחנו מדברים על הטווח הארוך יותר. הטענה שלנו, לאורך כל הדרך, גם בזמן המשבר הפיננסי והמשבר באירופה, היתה שאנחנו צפויים להרבה תנודתיות: שהמשקיעים ינועו מפחד, לדאגה, לתקווה, וזה אומר תנודתיות גבוהה. וזו תחזית שהיא לטווח בינוני־ארוך. התמחורים לא נותנים אינדיקציה טובה לתשואות לטווח הקצר, אבל כן מספקות המון מידע לגבי תשואות לטווח בינוני־ארוך, של שלוש, ארבע, חמש שנים, ומעבר לכך".

"המניות עדיין זולות"

אף שהוא מדגיש את הטווח הארוך, אופנהיימר עובר מיד לדבר על הטווח הקצר, ומנסה להדגים שהתחזית שלו כבר מוכיחה את עצמה. "ב־2012 אנחנו טענו שהמניות יציגו ביצועים חזקים למרות המצב הכלכלי המאתגר, בדיוק בגלל התמיכה של הערכות השווי. ובשנה החולפת נרשמה האטה גדולה בצמיחה העולמית, היה מיתון מתמשך באירופה, והיו חששות לגבי המצב הפוליטי ביוון ובספרד, כמו גם לגבי הצוק הפיסקאלי בארה"ב וחילופי השלטון בסין. ועדיין, למרות כל זה, המניות היו במידה רבה אפיק ההשקעה עם הביצועים הכי טובים, וביצועי המניות אירופיות היו בין הטובים ביותר. וכל זה הונע לא על ידי נתוני יסוד (fundamentals) טובים יותר אלא על ידי הערכות שווי אטרקטיביות יותר".

"ההקלות יימשכו"

יש שטוענים כי הסיפור האמיתי הוא בריביות הנמוכות של האג"ח הממשלתיות ששולחות את המשקיעים למניות. "אני חושב שיש פה שילוב של דברים. אנחנו אכן עומדים בפני סוף תקופה של יותר מ־30 שנה של שוק שורי באג"ח ממשלתיות, שנגרם כתוצאה מהירידה האדירה באינפלציה בעקבות ה־volcker squeeze בשנות השמונים המוקדמות (העלאת הריבית בתקופתו של פול וולקר כנגיד הפדרל ריזרב - א"פ). עכשיו הגענו לרמות אינפלציה נמוכות מאוד ולשערי ריביות שקרובים לגבול האפס בהרבה מאוד מדינות. כך שקשה לראות את תשואות האג"ח נופלות עוד הרבה. וכמובן, באופן יחסי, זה הופך את תמחור המניות להרבה יותר אטרקטיבי. זאת משום שתשואות הדיבידנד על מניות הן בגדול גבוהות יותר מהתשואות שניתן להשיג על אג"ח ממשלתיות. אם רוצים, אפשר לטעון שהמניות נראות אטקרטיביות רק לאור התשואות הנמוכות באג"ח הממשלתיות.

"אבל הדעה שלנו קצת שונה. אנחנו חושבים, שקרוב לוודאי שריביות שהאג"ח הממשלתיות משלמות עשויות לעלות במעט, אך הן יישארו נמוכות. מעבר לכך, גם אם אתה מתאים את התשואות על האג"ח לרמה שמוצדקת על ידי נתוני היסוד, ומנכה את השפעת ההרחבה הכמותית, אתה עדיין תמצא שמניות מתומחרות באופן די אטרקטיבי. ולכן אני חושב שיש כאן שילוב של דברים. האג"ח הן די יקרות, והמניות הן די זולות. ובנוסף, יש שקלול־יתר של הסיכונים באפיקי ההשקעה המסוכנים, כמו מניות".

לא מעט כלכלנים טוענים שמה שאנחנו רואים הוא פשוט תוצאה של הצפת השווקים בכסף על ידי הבנקים המרכזיים.

"ההקלה הכמותית, וצעדים דומים שננקטו על ידי הבנקים המרכזיים, תרמו לכך שתשואות האג"ח נמוכות. ההקלה הכמותית גם תרמה ליותר נזילות בשווקים הפיננסיים העולמיים. ברוב המקרים, הנזילות הזו תורגמה לביקושים לנכסים הכי בטוחים, כי אנשים חשים אי־ודאות. וגם זה תרם לכך שהתשואות על אג"ח ממשלתיות בדירוגים של AAA או AA נפלו לרמות נמוכות באופן יוצא דופן. אנחנו גם מצפים שהבנקים המרכזיים ימשיכו ליצור נזילות. בארה"ב הבנק המרכזי כבר הודיע שהוא מתכוון לשמור על שערי הריבית ברמות נמוכות ביותר לתקופה ארוכה ביותר, וגם להרחיב את ההקלה הכמותית. ואנחנו רואים צעדים דומים ביפן, בבריטניה, ובכל רחבי גוש היורו.

"אבל ככל שהזרמת הנזילות הזו תימשך, נגיע למצב שבו, מצד אחד, יש פחות הזדמנויות להשתמש בה להשקעה בנכסים חסרי סיכון, כי הם נסחרים בריביות נמוכות, ומצד שני, הסיכוי שתרחישי הקיצון באירופה ובארה"ב יתגשמו קצת נחלש. אנחנו צופים שהכסף יתחיל לזרום באופן גובר במעלה עקומת הסיכון, לנכסים כמו מניות.

"אם לחזור לשאלתך, נכון שלהקלה הכמותית היתה השפעה ברורה על תשואות האג"ח הממשלתיות. אבל המטרה של תוכניות ההקלה הכמותית היא, בסופו של דבר, לגרום לאנשים לעבור מאפיקים חסרי תשואה כמו מזומן ואג"ח ממשלתיות לאפיקים מסוכנים יותר, לעודד יותר השקעה, ובסופו של דבר לקבל פעילות כלכלית חיובית יותר. ובבוא הזמן, אנחנו חושבים שזה מה שיקרה".

מריו דראגי צילום: אי פי אי

מריו דראגי צילום: אי פי אי

גם בדו"ח סיכום שנת 2012 שומר אופנהיימר, כאמור, על אופטימיות, ואף צופה שהאפיק המניות יניב בטווח הארוך תשואה ממוצעת של כ־7.6%. "אם אתה מסתכל על התשואה הריאלית הממוצעת ארוכת הטווח של מניות", הוא מסביר עכשיו, "התשואה ברוב השווקים נוטה להיות משהו סביב בין 6% ל־6.5%. מה שאנחנו חוזים הוא שאפילו תחת הנחות שמרניות למדי לגבי פרמטרים כמו רווחי תאגידים ושולי הרווח שלהם, אפשר לצפות שהתשואות בשוקי המניות יחזרו לפחות לממוצע הזה, ואולי אף ליותר. ובין אם נקבל תשואה שנתית של 7% או של 10%, הרי שאם האינפלציה תישאר נמוכה - וזה הצפי שלנו לתקופה ממושכת - מדובר תשואה מאוד גבוהה, במיוחד בהשוואה לתשואה שניתן לקבל על מזומן או על אג"ח ממשלתיות, או אפילו בשוק האשראי הקונצרני".

"כוונו למזרח אסיה"

בוא נהיה יותר ספציפיים, מה לדעתך יעשו המניות ב־2013?

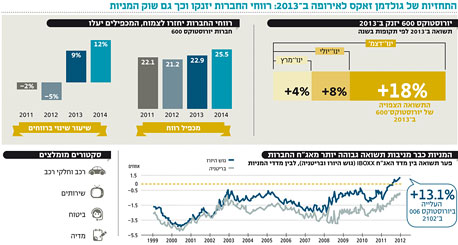

"באופן כללי, אנחנו ממליצים על משקל יתר במניות ובסחורות, ועל משקל חסר באג"ח ממשלתיות ובמזומן. ואם נסתכל על שוקי המניות, יש לנו תחזית תשואות די חיובית: קרוב לוודאי שהתחזית הגבוהה ביותר שלנו היא ביפן. אנחנו מצפים שמדד טופיקס (topix) יעלה בכ־20%, ואנחנו מצפים לתשואות די גבוהות בחלקים מאסיה, במיוחד בסין, ולתשואות נמוכות יותר באירופה ונמוכות קצת יותר בארה"ב. אם נתמקד באירופה, אנחנו מצפים ממדדי יורוסטוקס 50 ויורו סטוקס 600 להניב תשואות, כולל דיבידנד, של כ־15%–18%.

"ב־2012 היינו די שוריים לגבי מניות. אנחנו ציפינו, במקרה של אירופה, שהרווחים אמנם ייפלו, אבל ששוקי המניות יתאוששו בהתבסס על עלייה בתמחורים, כשמשקיעים יהפכו לפחות מודאגים לגבי תרחישי הקיצון שקשורים למשבר האג"ח הממשלתיות, וזה אכן מה שקרה. בשנה הבאה אנחנו מצפים לעלייה נמוכה יותר בתמחורי המניות בשוק, אבל רווחי החברות צפויים לחזור לצמוח. התחזיות שלנו מדברות על צמיחה ברווחים באסיה, בארה"ב ואפילו באירופה - למרות המיתון המתמשך בגוש היורו. ההתאוששות בכלכלה העולמית צריכה לעזור לרווחי החברות באירופה לעלות ב־7%–9%".

יש משהו מאוד לא אינטואיטיבי בתחזית הזו. הרי לפי כל ההערכות, כלכלת גוש היורו עומדת להתכווץ בשנה הבאה.

"קודם כל, צריך לזכור שגם בשנה החולפת גוש היורו היה במיתון, והרווחים נפלו, אבל המדדים באירופה עלו בכמעט 15% וחלקם אפילו בכמעט 30%. זאת, בעיקר בגלל ירידה בחששות מהתפרקות גוש היורו, ויותר אופטימיות לגבי התאוששות מתונה בכלכלה העולמית שמשכו משקיעים לשווקים, שהיו מתומחרים די זול, עם פרמיית הסיכון שהיתה בשיא ותשואות דיבידנד גבוהות.

"אנחנו מצפים לצמיחה ברווחים בעיקר הודות לכך שיותר ממחצית התאגידים שנסחרים במדדי המניות, הפיקו את המכירות וההכנסות שלהם מחוץ לגוש היורו. ושיפור מסוים במגמת הצמיחה העולמית - וזה הצפי שלנו - צריך ליצור שיפור מסוים ברווחי התאגידים באירופה, שיעלו מרמה נמוכה מאוד".

ובכל זאת, מה לגבי הסיכונים באירופה, מה ההערכה שלכם לגבי הסיכויים לפרישה של אחת ממדינות גוש היורו?

"תמיד הערכנו שהמשבר בגוש היורו יימשך זמן רב, ויתאפיין בדשדוש פוליטי, וזה עדיין הצפי שלנו. אנחנו חושבים שייקח הרבה זמן עד שהמשבר ייפתר באופן מלא. אולם מנגד, אנחנו לא סבורים שגוש היורו יתפרק. המו"מ הפוליטי אטי ומסובך, אבל המשבר נמנע על ידי התערבות של הבנק האירופי המרכזי שהוא המוסד הלא פוליטי היחיד בגוש היורו שיכול לפעול באופן גמיש כדי למנוע קריסה מערכתית . זה למעשה מה שקרה, באמצעות מגוון יוזמות. אנחנו חושבים שהדפוס הזה יישמר.

"ייקח עוד הרבה זמן עד שתושג הסכמה על מדיניות תקציבית ועל חלוקה משותפת של נטל החוב, אבל אנחנו לא חושבים שהמערכת תתפרק, או שמדינות יעזבו את הגוש. בכל מקרה שיצטברו בשווקים לחצים שיסכנו את הישרדות היורו, הבנק המרכזי יפעל להפיג אותם באמצעות אספקת אשראי והזרמת נזילות".

"הנפט הגיע לשיא"

אילו סוגי חברות ייהנו מצמיחה גבוהה?

"בשווקים האירופיים אנחנו התמקדנו בשני אלמנטים שקשה למצוא בשווקים הפיננסיים: תשואות וצמיחה. מבחינת תשואות, יש לא מעט חברות שמציגות תשואת דיבידנד גבוהה, מאזנים חזקים, רמות חוב נמוכות, ותזרים מזומנים גבוה - ולכן גם יכולת לשמר או להגדיל את הדיבידנדים שלהן. בהקשר של רמות ריבית מאוד נמוכות, החברות האלה, שמציעות תשואת דיבידנד גבוהה ויכולות לשמר או להגדיל את גובה הדיבידנדים שלהן, נראות די אטרקטיביות.

"המשתנה השני הוא צמיחה: קשה למצוא חברות שמציגות צמיחה עודפת, והן יציגו ביצועים טובים. אם מסתכלים על שוקי המניות האירופיים, החברות שיכולות ליצור צמיחה הן אלה שיש להן יותר חשיפה בינלאומית, ואילו אלה שחשופות רק לשוק היורו נמצאות יותר בבעיה.

"לכן, אנחנו מעדיפים חברות שיש להן חשיפה גלובלית ומוכרות מוצרים לשווקים זרים שיש בהם צמיחה, אבל גם חברות שמציגות צמיחה גבוהה, שיש להן מוצרים טובים יותר, או ניהול טוב יותר - ושיש להן תנודתיות נמוכה. בזמנים של אי־ודאות, יש למשקיעים העדפה לא רק לתשואות טובות, אלא גם לתשואות בתנודתיות נמוכה".

מנקודת מבט ישראלית, הניתוח הזה לא מאוד מעודד. אירופה היא שוק יצוא משמעותי עבורנו.

"אני חושב שישראל מייצרת הרבה מוצרים מאוד איכותיים שיש להם חשיפה גלובלית. כמובן שאירופה היא שוק גדול, אבל היא לא שוק היעד היחיד, וצריך לזכור שאנחנו חוזים התאוששות גלובלית במהלך השנה הקרובה. אפילו בתוך גוש היורו, אף שב־2013 כולה אנחנו צופים התכווצות של 0.2%, אנחנו צופים גם שיפור מרבעון לרבעון. לדעתנו, התקופה הגרועה ביותר באירופה היא הרבעון האחרון של 2012 והרבעון הראשון של 2013. אחר כך, המצב יתחיל בהדרגה להיות פחות גרוע. אנחנו לא מצפים לצמיחה חזקה בגוש היורו, למעט בגרמניה, אבל לפי התחזיות שלנו, המצב גם לא ימשיך להידרדר".

אילו סיכונים אתה רואה להתאוששות?

"יש הרבה סיכונים אפשריים. הנוף הפוליטי באירופה, שבה מתנהל מו"מ מורכב בין 17 החברות בגוש היורו, ובמקרים מסוימים 26 החברות באיחוד האירופי, משמעותו שתמיד יש אי־ודאות פוליטית. זה עשוי להדאיג משקיעים ולהביא לעלייה בריביות שחלק מהמדינות יידרשו לשלם בשווקים. בנוסף, זה דבר שיכול לקרות בכל רגע נתון.

"עם זאת, יש גם סיכויים חיוביים, ואחד מהם הוא ירידה במחירי הסחורות. אנחנו חושבים שייתכן בהחלט שמחיר הנפט הגיע לשיא ושמחיר נפט נמוך יותר יכול לעזור מאוד לצמיחה הגלובלית בטווח הבינוני, ואפשר להסתכל גם עליו כעל סוג של מדיניות הקלה.

"המערכת הפוליטית, גם בארה"ב וגם באירופה, עשויה ליצור עוד אי־ודאות, שבשילוב עם ביטחון פגיע בשווקים, יכולה בהחלט להחליש אפיקים מסוכנים יותר. אבל באופן כללי, אם נסתכל לטווח הבינוני, אנחנו חושבים שאפיקים מסוכנים יותר, ומניות באופן ספציפי, כבר מתמחרים הרבה שנים צמיחה מאוד חלשה, אם לא קיפאון. והמצב בפועל צריך להיות רק מעט יותר טוב מזה כדי לספק פוטנציאל לעליות".

השורה התחתונה

אופנהיימר מעריך ששוקי המניות בעולם ימשיכו לעלות, בהובלת השווקים ביפן ובסין. באירופה צפוייים רווחי החברות לצמוח, למרות המיתון, ומומלץ להשקיע בחברות שמציגות צמיחה עודפת באופן עקבי ובחברות עם חשיפה גלובלית גבוהה