נכסים בהיקף חצי טריליון דולר ונזילות גבוהה: נוסחת הפנסיה הקנדית

מרכישת נמל הית'רו בלונדון, דרך כבישי אגרה בצ'ילה וצינרות גז ברחבי ארה"ב, הקרנות הקנדיות מהוות אתגר לקרנות ההון הממשלתיות הגדולות בעולם

בשיאו של המשבר הפיננסי ביצעה מועצת ההשקעות של קרן הפנסיה של עובדי קנדה (CPPIB), המנהלת את כספיהם של 17 מיליון איש, הימור על השקעה שאמנם לא היתה שונה מהמדיניות המסורתיות שלה (השקעות ארוכות טווח ושמרניות), אבל היא פשוט השתלמה בגדול. בספטמבר 2009 חברה הקרן לקונסורציום משקיעים בראשות קרן סילבר לייק לצורך רכישת ספקית שירותי הטלפון באינטרנט סקייפ תמורת 1.9 מיליארד דולר. במאי האחרון נמכרה אחזקה זו בסכום ענק של 8.5 מיליארד דולר - כלומר ההשקעה הכפילה את ערכה פי שלושה, והיוותה את הסימן המובהק ביותר עד כה לעובדה שקרנות הפנסיה של קנדה הפכו לכוח החדש והעולה בשוק ההון העולמי.

כוח עולה אך שקט במיוחד. בעוד שהתלונה הרווחת היום בארה"ב היא שקונים סינים השתלטו על מחצית ממנהטן, גל הרכישות של ההשקעות האטרקטיביות שביצעו קרנות הפנסיה הקנדיות ברחבי העולם עבר כמעט ללא תשומת לב. דוגמאות לא חסר: נמל התעופה הית'רו בלונדון, כבישי אגרה בצ'ילה, נדל"ן ממנהטן ועד סאו פאולו, צינורות גז ענקיים בארה"ב, מתקני התפלת מים בבריטניה, יערות באוסטרליה — כולם נמצאים היום בבעלות מלאה או חלקית של תוכניות הפנסיה של המורים באונטריו, עובדי עירייה ואזרחים קנדים.

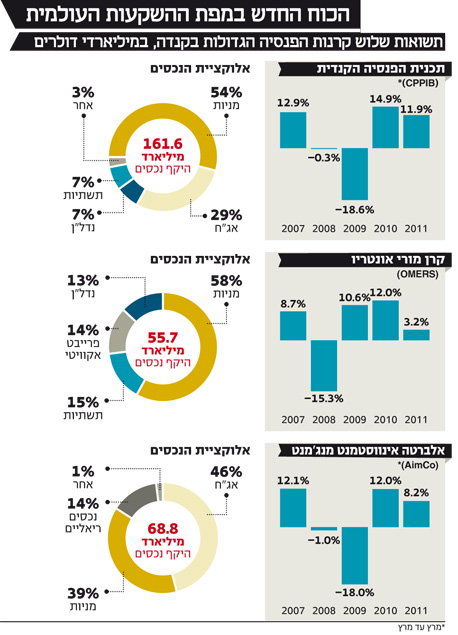

אז מיהן קרנות הפנסיה הקנדיות? הגדולה מכולן היא קרן CPPIB (Canada Pension Plan Investment Board) היושבת בטורונטו, ומנהלת את כספי הפנסיה של עובדי קנדה, המסתכמים ב־161.6 מיליארד דולר (זאת לאחר שהגדילה את היקף נכסיה ביותר מ־50% מאז 2009). לצידה פועלות בקנדה גם קרן הפנסיה של מורי אונטריו (OMERS), המנהלת 56 מיליארד דולר, וקרנות הפנסיה של מדינת אלברטה (AimCo) המנהלת 69 מיליארד דולר. בסך הכל, מנהלות כל קרנות הפנסיה הקנדיות יותר מחצי טריליון דולר נכסים. כדי להבין את הפרופורציות, היקף הנכסים המנוהל על ידי הקרנות הללו זהה לגודלה של הכלכלה השוויצרית, וגדול מ־410 מיליארד הדולרים שמנהלת קרן ההון הממשלתית של סין, צ'יינה אינווסטמנט.

ליאו דה ביוור, מנכ"ל קרן AimCo צילום: בלומברג

ליאו דה ביוור, מנכ"ל קרן AimCo צילום: בלומברג

הקרנות הללו, שמוגדרות בשווקים הפיננסיים כגדולות, אגרסיביות אך מאוד סבלניות, דוגלות בהשקעות מגוונות החל מתחומי הנדל"ן, משאבים טבעיים ותשתיות. בשנים האחרונות אפשר להן גודלן המסיבי לכבוש את הוואקום הפיננסי שהשאיר המשבר הפיננסי העולמי, וואקום שאותו לא הצליחו למלא ממשלות חסרות נזילות או קרנות פרייבט אקוויטי. למעשה, התעצמות כוחן של קרנות הפנסיה הקנדיות מהווה היום אתגר אמיתי לקרנות ההון הממשלתיות הגדולות ביותר בעולם.

"הם מוכשרים מאוד בסגירת עסקאות. אלו אינן עוד קרנות מנומנמות שדוגרות על הכסף הרב שברשותן. מדובר פה באנשים שונים לגמרי", מסביר סקוט פיטפייס, שותף במשרד עו"ד שרמן אנד סטרלינג בניו יורק. "הקרנות הללו הפכו להיות שחקנים מרכזיים בשוק הרכישות והמיזוגים בארה"ב היום".

כשמסתכלים אחורה, סיפור ההתעצמות והדומיננטיות ההולכת וגדלה של קרנות הפנסיה הקנדיות נולד משילוב של שני אלמנטים: מצד אחד, השלכות המשבר הפיננסי העולמי, ומצד שני, התשואות המאכזבות שהניבו הקרנות על ההשקעות שלהן, תשואות שהקשו עליהן לעמוד בתשלומים לעמיתים, בעיקר לנוכח הזדקנות כוח העבודה. בשל מציאות קשה זו החלו בשנים האחרונות הקרנות, בזו אחר זו, לשנות באופן רדיקלי את האסטרטגיות שלהן. השקעות בשווקים הציבוריים, לרוב באמצעות מניות ואג"ח של חברות קנדיות, פינו עד מהרה את מקומן לטובת השקעות פרטיות בשווקים העולמיים, רכישת אחזקות בחברות ציבוריות והשקעות בפרויקטים פרטיים ובחברות ממשלתיות שהיו זקוקות למזומנים.

המשבר של 2008 הציע הזדמנויות חדשות: נזילות היתה מצרך מבוקש בשווקים, הבנקים פחדו מלווים, ואילו קרנות הפנסיה היו בין הבודדות שהנושים לא התדפקו על דלתותיהן. "חייבים לזכור שכשהשוק נפל לשפל במרץ 2009, אנחנו, קרנות הפנסיה, נחשבנו לחיה מסוג אחר, מכיוון שיכולנו לייצר מעט יציבות במערכת", נזכר ג'ים ליץ', מנכ"ל קרן הפנסיה של המורים באונטריו.

מארק ויסמן, סגן נשיא השקעות ב־CPPIB, מצביע אף הוא על המשבר הפיננסי כנקודת המפנה. "במהלך המשבר הוודאות שבאחזקת נכסים ריאליים היוותה יתרון מהותי עבורנו, לעומת מרבית המשתתפים האחרים בשוקי ההון. כך, הצלחנו לבצע עסקאות, ולמעשה לספק נזילות שפעלה לטובתנו — בתקופה שבה הנזילות היתה מצרך יקר, היא גם עלתה ביוקר לאלה שסיפקנו להם".

מצוידים במצרך המבוקש כסף נזיל, גורם נוסף שפעל לטובת הקרנות היה הנכסים הרבים שנזרקו לשווקים במחירי רצפה. "עבור מוסדות כמו שלנו או אחרים שיש להם גמישות פיננסית, מדובר בשווקים מצוינים המזמנים לא מעט הזדמנויות", אומר מייקל סביאה, מנכ"ל CDPQ, שמנהלת את קרנות הפנסיה הציבוריות בקוויבק.

סביאה, אחד מאנשי העסקים המוכרים ביותר במחוז דובר הצרפתית, מסביר כי בתקופה שבה ערים, מחוזות ומדינות נקלעות לחובות, לא חסרות פניות למשקיעים למימון סלילת מחלפים, בניית בנייני משרדים או הנחת צינורות גז. "כשהממשלות נקלעות למבוי סתום, ההזדמנויות מתחילות לצוץ, בעיקר בתחום התשתיות", מוסיף מייקל נובריגה, מנכ"ל OMERS, שמנהלת את קרנות הפנסיה של העובדים המוניציפליים באונטריו.

לראיה, קרן הפנסיה הקנדית הגדולה חתומה על העסקאות הגדולות שבוצעו בשנים האחרונות. ב־2010, במסגרת שיתוף הפעולה עם תאגיד אונקס, היתה CPPIB מעורבת בעסקת הפרייבט אקוויטי הגדולה ביותר באותה שנה — רכישה ממונפת בשווי 5 מיליארד דולר קנדי (4.9 מיליארד דולר) של טומקינס, יצרנית בריטית של חלקי מכוניות, צינורות תעשייתיים ואמבטיות. שנה לפני כן הקרן לקחה חלק בשלוש מתוך חמש עסקאות הפרייבט אקוויטי הגדולות ביותר בעולם, כולל הרכישה הגדולה ביותר של אותה שנה — רכישת IMS הלת', ספקית נתוני מכירות של תרופות מרשם בסכום של 4 מיליארד דולר.

למעשה, קרנות פנסיה וקרנות הון ממשלתיות סיניות הן בין השחקניות הבודדות בעולם שנותרו היום עם מספיק נזילות כדי לבצע השקעות גדולות. "מניסיוני, קרנות הפנסיה הן השחקניות המועדפות כיום", אומר ג'ון אילקווי, מומחה לפנסיות בחברת הייעוץ פארוס ולשעבר סגן נשיא בכיר ב־CPPIB. "בראש רשימת הקרנות שכדאי לפנות אליהם כיום, ולהציע השקעות, מככבות קרן ההשקעות הממשלתית של סינגפור (GIC), הקרן הסינית, קרן המורים של אונטריו, הקרן של קוויבק (CDPQ) ובהחלט CPPIB", הוא מוסיף.

מודל עסקי אחר

אחד המאפיינים הבולטים של הקרנות הקנדיות הוא המודל העסקי שלהן: הקרנות פועלות כמו עסק פרטי, ולא כמו חברה ממשלתית. למעשה, מודל זה נוסה לראשונה על ידי קרן הפנסיה של המורים באונטריו כבר בשנות התשעים. הצלחת המודל החדש גרמה למנהלי קרנות אחרים בקנדה לאמץ אותה במהירות, וכתוצאה מכך החל גיוס של מנכ"לים בעלי ניסיון מהסקטורים הפיננסיים, העסקיים והציבוריים במדינה.

"לפני עשר שנים לא היינו חלק מהמעגל הפנימי של הכלכלה המקומית. נגידי הבנקים המרכזיים במדינה דיברו אך ורק עם הבנקים", אומר ליץ' מקרן המורים באונטריו, שהגיע לתחום הפנסיות לאחר קריירה ארוכה בצבא ובסקטור העסקי. "היום, לעומת זאת, המצב השתנה לחלוטין ונגידי הבנקים המרכזיים מתייעצים ומנהלים קשרים לא רק עם בנקים, אלא גם עם קרנות ההון הממשלתיות ועם קרנות הפנסיה".

סיבה נוספת להצלחה הקנדית נעוצה במומחיות של צוותי ההשקעה של הקרנות. CPPIB, הקרן של קוויבק ו־OMERS מעסיקות בעצמן כ־800 עובדים שתפקידם למצוא השקעות אטרקטיביות, לחבר הצעות ולסגור את העסקאות. לעומת זאת, הקרנות האמריקאיות נוטות להוציא לעתים כמויות נכבדות של כסף על מנהלים חיצוניים, מכיוון שאינן מעסיקות מומחים פנימיים שיודעים כיצד לנצל את הכסף. "בהתחשב בהיקף הפעילות וביתרונות שלנו, הרבה יותר יעיל לנהל הכל מבפנים", אומר ויסמן מ־CPPIB. לדבריו, מדובר בחיסכון משמעותי בעלויות, שכן העלות של עבודה על השקעה נתונה מסתכמת ב־10%–15% מהעלות של הוצאות העבודה למנהלי קרנות ובנקאי השקעות חיצוניים.

כתוצאה מכך, מסבירים המומחים, הקרנות הקנדיות הגדולות מתנהלות יותר כמו חברות בסקטור הפרטי מאשר חברות מסורבלות בסקטור הציבורי.

דיוויד דניסון, נשיא קרן CPPIB צילום: בלומברג

דיוויד דניסון, נשיא קרן CPPIB צילום: בלומברג היבט נוסף שמסייע לקרנות הקנדיות להשתלב בעסקאות ענק, ומהווה יתרון גדול על פני קרנות ההשקעות הגדולות בעולם — קרן ההשקעות הסינית (CIC) וקרן ההשקעות הממשלתית של סינגפור (GIC) — הוא הדימוי הניטרלי שלהן. למעשה, הדימוי של הקרנות הקנדיות היווה גורם משמעותי בעיקר בכל הקשור לקרן הסינית, זאת בשל הרגישות סביב השליטה הסינית בנכסים מערביים המוגדרים "אסטרטגיים". "עבור ממשלות רבות בעולם, הקרנות הקנדיות הן בחזקת קונים ידידותיים מנקודת מבט פוליטית. חבורה של מורים מאונטריו נחשבת לקבוצה כלל לא מזיקה", מסביר בנקאי בכיר בוול סטריט.

נקודה נוספת שמעלה הבנקאי הניו יורקי הוא האופק ארוך הטווח של קרנות הפנסיה הקנדיות, המועדף במיוחד על ידי הממשלות הזרות ומשקיעים אסטרטגיים שמחפשים שותפים להשקעות בנדל"ן או תשתיות. "ממשלות לא אוהבות שתשתיות, שנחשבות בעיניהן לנכסים מהותיים של המדינה, יחליפו ידיים כל 10–5 שנים".

חיפוש אחר התשואות

ריבוי העסקאות, צבירת הנכסים והכוח החדירו את הקרנות הקנדיות למעגל הפנימי של שחקני הכוח העולמיים. "בשבוע שעבר היו פה אוסטרלים. בכל שבוע יש פה נציגים של מדינה אחרת, בין אם מדובר בקוריאנים, נציגים מאבו דאבי או אפילו בסינגפורים. בכל שבוע נכנס לכאן מישהו אחר ואומר, 'איך אתם עושים את זה?'", מתאר ליץ'.

"כשמתפרסמים הנתונים שמצביעים על כך שהרווחנו תשואה שנתית של 10% לאורך 20 השנים האחרונות, ושבעשור החולף רשמנו את התשואה המוחלטת הגבוהה ביותר בעולם ואת הערך המוסף הגבוה ביותר על התשואה, אנשים בהחלט שמים לב".

בתקופה זו מתמקדות הקרנות הקנדיות בשתי שאלות מרכזיות: מה יהיו השקעותיהן הבאות ומי עשוי לעמוד בדרכן?

"קרוב לוודאי שממשלות רבות בעולם יערכו בקרוב מכירות חיסול בתחומי הנדל"ן והתשתיות, כך שהן יספקו הזדמנויות עצומות למי שמחזיקים בנזילות ובהון, ויאפשרו לקרנות הפנסיה לרכוש בהנחה משמעותית לעומת השווי האמיתי", אומר דיוויד סרוויס, מנהל ייעוץ ההשקעות בטאוארס ווילסון. סרוויס מסמן את ארה"ב, והמדינות והערים שבה שנקלעו למצוקה כלכלית, ואת מדינות אירופה כמקומות שבהם קרוב לוודאי יצמחו ההזדמנויות. לשני האזורים תשתיות מזדקנות ומחסור במזומנים. בנוסף, הוא טוען כי עשויות לצוץ הזדמנויות גם בשווקים המתפתחים. "מדובר כמובן בפרויקט מסוג שונה לגמרי, הוא בעל סיכון גבוה יותר אך במקביל טומן בחובו גמול בעל פוטנציאל גבוה יותר".

סביאה, מנהל הקרן של קוויבק, מודה כי קרוב לוודאי שגם הוא יפנה בקרוב לפרויקטי בניית תשתיות באירופה ובשווקים המתעוררים. "להערכתי, נחווה גל מעניין של הזדמנויות בתשתיות באירופה. מדוע? מכיוון שלממשלות יש בעיות פיסקאליות עצומות", הוא מסביר.

ב־AimCo, הצעירה מבין מנהלות קרנות הפנסיה החדשות של קנדה, המנכ"ל ליאו דה ביוור מוצא הזדמנויות במכירות חיסול מורכבות של נכסים ממשלתיים. "הרבה הזדמנויות ינבעו מהעובדה שהבנקים האירופיים העניקו מימון רב לכלכלות המתפתחות, אך המימון הזה הולך ואוזל בשל הבעיות ביבשת", אומר דה ביוור.

קרן CPPIB, מצדה, פתחה לאחרונה משרד חדש בהונג קונג, והיא בונה על צמיחה בזירה האסייתית. "אנחנו מעסיקים כ־20 אנשים בהונג קונג, וקרוב ל־40 במשרד בלונדון. אנחנו מתכוונים להמשיך ולהתפתח בעולם", טוען ויסמן, "ואני מאמין שנמשיך להשחיז את הכישורים והיכולות שלנו לביצוע עסקאות מורכבות, שמתאימות ליתרונות היחסיים הללו, ויאפשרו לנו לבצע עסקאות שאחרים לא יכולים.

"אנחנו אף פעם לא אוהבים להפסיד כסף, אך בהתחשב בהיקף שלנו, אנחנו יכולים לבצע עוד שתיים או שלוש או ארבע או אפילו חמש עסקאות כמו זו של סקייפ, ומספיק שרק שתיים מהן יצליחו, כדי שנהיה במצב טוב במיוחד". ויסמן לא הסכים להגיב על הספקולציות בשוק לפיהן הקרן מחפשת לחבור לקרן פרייבט אקוויטי גדולה אחרת כדי להגיש הצעת רכש לענקית האינטרנט יאהו.

אולם, גאות ככל שהן יהיו בהצלחות שלהן עד כה, קרנות הפנסיה הגדולות של קנדה מודעות לכך שקרנות אחרות מנסות לחקות את האסטרטגיה שלהן, בין אם על ידי איחוד משאבים או שינוי הניהול, כפי שקורה בניו יורק או בריטניה, ובין אם על ידי הקמת צוותים פנימיים שיתחרו בהן מבחינת רמת הידע שברשותם, כפי שקורה בסינגפור וסין.

"בעבר היה לנו יתרון של חמש שנים על היריבים. כיום הצטמצם הפער, ואנשים מצליחים להגיב במהירות", אומר ליץ'. "עלינו להישאר בראש הפירמידה".

קיית' אמבכטשיר, יועץ לתכנון פנסיות, אומר כי הניסיונות לחקות את ההצלחה הקנדית כבר בעיצומן ברחבי העולם. "לא מדובר עוד רק על קנדה", הוא אומר ומציין את דנמרק, שבדיה, הולנד, אוסטרליה, קוריאה, ברזיל וסין כמדינות שמנסות בכל הכוח לשנות את הפנסיות המסורתיות והרגולציות כדי לבנות מודל יעיל יותר.

"לא מסתתר פה סוד. אנחנו יודעים מה הנוסחה ומה צריך לעשות, אך היישום עצמו הוא האתגר הגדול ביותר. לא מעט מכשולים עומדים בדרך להצלחה".

בינתיים, העתיד נראה ורוד, והכוח של הקרנות הקנדיות עוד עשוי להתחזק בשנתיים הבאות. ב־CPPIB מעריכים כי עד שנת 2020 שווי הנכסים שברשותם יעמוד על 275 מיליארד דולר קנדי, ואף יטפס מעל לטריליון דולר עד 2050.

אולם, בחיים הפיננסיים שום דבר לא נמשך לנצח, ובקרוב מאוד הקנדים ייאלצו להתמודד מול תחרות רצינית מצד קרנות ממשלתיות מהשווקים המתעוררים, שפועלות להשגת מומחיות השקעה איכותית. גם קרנות הפנסיה האמריקאיות נעשות אגרסיביות יותר ויותר, ועוקבות אחר אסטרטגיית ההשקעות של הקרנות הקנדיות. מעל כל אלה קיים כמובן ה"איום" שאם הכלכלה העולמית תמשיך להתאושש מהמשבר הפיננסי, יתקיימו פחות מכירות חיסול של נכסים, ותגבר הסכנה של תשלום מוגזם בעסקאות, מהלך שעלול להקטין משמעותית את התשואות.