העלאת דמי הניהול בקופות הגמל הגיעה ישירות לכיסי המשווקים

מנהלי קופות הגמל זכו בשנת 2010 לשכר של מיליונים וגם אנשי השיווק לא קופחו: בדש אייפקס קיבלו משווקים שכר בהיקף של כ-1.5 מיליון שקל בשל יכולתם להעביר עמיתים קופות

עם סיום עונת הדו"חות של 2010 החלו גם חברות הגמל לפרסם את התוצאות הכספיות של פעילותן - מה שמאפשר הצצה גם לפעילותם של בתי ההשקעות הפרטיים. מתוצאות 2010 מתברר כי פעילות הגמל מניבה לבכירי הענף משכורות נאות בהחלט, נתון שכדאי לזכור בכל פעם שהם מעלים את הדרישה להעלות את דמי הניהול שמשלמים העמיתים.

בדומה ל־2009, גם ב־2010 שיאן השכר בקופות הגמל הוא אורן חנוכה, מנכ"ל דש גמל, המנהל נכסים בהיקף של כ־22 מיליארד שקל. חנוכה, שצפוי לעזוב את דש בעוד פחות משנה, זכה לשכר בעלות שנתית של 5.3 מיליון שקל, לעומת 4.7 מיליון שקל ב־2009. דו"חות דש מגלים עוד כי עבור התחייבותו של חנוכה להישאר בדש עד סוף ספטמבר 2011, הוא קיבל מענק של 300 אלף שקל.

יותר נכסים, פחות שכר

אחריו ברשימה מתברג חגי בדש, מנכ"ל פסגות גמל, המנהל נכסים בהיקף גדול משמעותית - של 37 מיליארד שקל. בדש הסתפק בעלות שכר שנתית של 3.5 מיליון שקל, כפול ויותר מעלות שכרו ב־2009 שעמדה על 1.6 מיליון שקל.

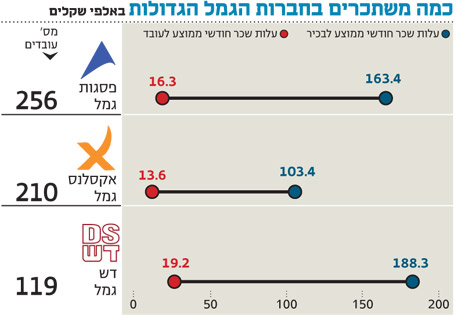

מעניין לגלות שדש גמל, הקטנה יותר מפסגות, מפנקת לא רק את בכיריה אלא גם את יתר העובדים בעלות שכר מרשימה. עלות שכרו החודשית של עובד ממוצע בדש גמל (בנטרול חמשת מקבלי השכר הגבוה ביותר בדש שמשכו מהכנסותיה כ־11.3 מיליון שקל), עמדה אשתקד על 19,220 שקל בחודש. עובדי פסגות גמל הסתפקו בעלות שכר חודשית של 16,337 שקל (בנטרול עלות שכרם של חמשת הבכירים שמשכו 9.8 מיליון שקל משורת ההכנסות), ואילו עובדי חברת הגמל של אקסלנס זכו לעלות שכר חודשית של 13,634 שקל.

משווקים ומרוויחים

בדיקת שיאני השכר בחברות הגמל מגלה באורח לא מפתיע כי מי שמככבים בראש הטבלאות לאחר המנכ"לים הם מנהלי ההשקעות שאחראים במידה רבה להצלחה של חברת הגמל בזכות התשואות שהם מניבים לעמיתים.

כך למשל, מנהל ההשקעות של קופות הגמל של פסגות, שלומי ברכה, זכה לעלות שכר שנתית של 2.8 מיליון שקל, ואילו יאיר ספלטר, מנהל ההשקעות של דש גמל, נהנה מעלות שכר של 1.94 מיליון שקל.

אלא שלעתים מתברר כי עדיף להיות משווקים מאשר מנהלי השקעות. כך למשל, שני משווקים של דש גמל, איציק אהרוני ופיני ויידמן, זכו ב־2010 לעלות שכר שנתית של 1.6 ו־1.3 מיליון שקל בהתאמה, ככל הנראה מהצלחתם להעביר עמיתים מגופים מתחרים לקופות של דש.

בדו"חות דש גמל מספרים כי החברה מעסיקה 28 משווקים פנימיים הנהנים מבונוס נוסף על משכורת הבסיס. סך הבונוסים שחילקה דש גמל לעובדיה ב־2010 עמד על 10.5 מיליון שקל.

פסגות: העובדים זכו למענק מצרפי של 17 מיליון שקל

בכל פעם שפסגות גמל מעלה את דמי הניהול, היא טורחת להזכיר שדמי הניהול שלה נמוכים מהממוצע, העומד על 0.87%. אלא שדו"חות הגמל חושפים כי במקרים מסוימים - ובעיקר בקופות המתמחות - העלאת דמי הניהול גרמה לעמיתים לשלם יותר מהממוצע. כך למשל, דמי הניהול הממוצעים בקופות פסגות גדיש מניות עלו אשתקד מ־0.81% ל־0.88%, ובפסגות גדיש עד 10% מניות הם עלו מ־0.85% ל־0.89%. בפסגות שיא גמל מניות הועלו דמי הניהול בצורה חדה יותר - מ־1.27% ל־1.48%. בפסגות הרשו לעצמם להעלות את דמי ניהול גם בפסגות שיא גמל כספית הסולידית, מ־1.1% ל־1.13%.

לעומת זאת, בקרנות ההשתלמות התחרות כנראה גבוהה יותר, ולכן ברובן חלה ירידה בדמי הניהול הממוצעים ובכמה קרנות הם עלו בשיעור מתון. העליות הבולטות ביותר היו בפסגות השתלמות ללא מניות (מ־1.01% ל־1.09%), ובפסגות כנרת כללי (מ־1.02% ל־1.06%). פסגות גמל מציינת כי בנובמבר 2010, בעקבות מכירת האחזקות בחברה־האם פסגות מקרן יורק לקרן אייפקס, חילקה פסגות מענק מיוחד לנושאי משרה ולעובדים. חלקם של עובדי פסגות גמל במענק עמד על 17 מיליון שקל.

אקסלנס: דמי הניהול עדיין גבוהים מהממוצע

בית ההשקעות אקסלנס, שנמצא בשליטתה של קבוצת הפניקס, מסכם את 2010 כשהוא ממשיך לגבות דמי ניהול גבוהים מהממוצע הענפי: בעוד שדמי הניהול הממוצעים עמדו על 0.87%, גבה אקסלנס דמי ניהול של 1.29% - ירידה לעומת דמי ניהול ממוצעים של 1.35% שנגבו ב־2009.

קופות הגמל ממשיכות להיות מוצר ב־Run Off (נסיגה) משום שלא מצטרפים אליהן עמיתים חדשים, ולכן הצבירה השלילית (נטו) בקופות הגמל של אקסלנס גדלה ב־35% ועמדה על 199 מיליון שקל ב־2010 לעומת 147 מיליון שקל ב־2009.

הוצאות ההנהלה וההוצאות הכלליות של אקסלנס גמל זינקו ב־2010 ל־123.3 מיליון שקל לעומת 110.7 מיליון שקל ב־2009 בעקבות זינוק בעמלות סוכנים, עמלות ההפצה לבנקים וכן עלייה בהוצאות על פרסום.

באקסלנס ציינו כי עד כה, קופות הגמל אופיינו כגופים קולטי כספים, אולם מאחר שכעת הן נמצאות בתחרות, עליהן להשקיע משאבים גם בשימור הלקוחות הקיימים ולא רק בשיווק.

לקופות הגמל לא מצטרפים כיום לקוחות חדשים בעקבות תיקון חקיקתי שהגביל את יכולת המשיכה של החוסכים, ובכך פגע ביתרון המיסוי של קופות הגמל.

דש: מתברר שיש דמי ניהול מינימליים

ב־2010 נרשמה בדש גמל צבירה חיובית של 900 מיליון שקל, ירידה של 800 מיליון שקל לעומת 2009. בדש מסבירים את הירידה בהתחזקות התחרות בענף ובירידה במספר המעברים בין קופות מתחרות. בחברת הגמל צופים כי ב־2011 נהיה עדים לשחיקה נוספת בדמי הניהול וכי התחרות תגבר. דמי הניהול הממוצעים שגבתה דש ב־2010 עמדו על 1.09%. עם זאת, דו"חות דש חושפים כי בכמה קופות קיימת מגבלה תקנונית בדבר דמי ניהול מינימליים.

למשל, דמי הניהול המינימליים של עמיתי קופת הגמל וקרן ההשתלמות דש אקונומיסט עומדים על 1.2%. הבשורה "המעודדת" עבור אותם עמיתים היא שלפי הרפורמה המתגבשת באוצר, עד 2014 תרד תקרת דמי הניהול בגמל ל־1.2%, וכך יהפכו דמי הניהול המינימליים למקסימליים.

דש גמל חושפת כי באחת מהקופות המרכזיות לפיצויים קיים מעסיק שנכסיו מהווים כמעט 25% מסך הנכסים, הגם שהיא לא מגלה מיהו אותו מעסיק. דו"חות דש גם חושפים מיהו הברוקר שגובה ממנה את עמלות הקנייה והמכירה הגבוהים ביותר. במסחר במניות מקומיות, חדר המסחר של אקסלנס גובה את העמלות הגבוהות ביותר - 0.09%; ואילו בנק מזרחי טפחות גובה את העמלות הכי נמוכות - 0.07%; בפועלים ובבינלאומי גובים עמלות הנעות בטווח של עד 0.085%.

עמלות הקנייה והמכירה הזולות ביותר בתחום המסחר באופציות מקומיות הן של כלל פיננסים ושל בנק מזרחי טפחות - 1.7 שקלים, אך בדש מציינים כי בתחום זה היא עובדת רק מול מזרחי טפחות והפועלים (שגובה 2.5 שקלים).

באחרונה נחשף כי רשות ני"ע חושדת שעובד בחברה־האחות של דש, איפקס גמל, ביצע פעולות תרמית בכספי העמיתים בהיקף של כ־6 מיליון שקל. בדו"חות של דש שנחתמו לפני גילוי הפרשה ציינה ההנהלה כי נעשו הליכי בקרה בשיתוף המנכ"ל וסמנכ"ל הכספים, והתברר שהם היו אפקטיביים.

תמיר פישמן: הידוק הרגולציה פגע בפעילות

פעילות קופות הגמל של תמיר פישמן אמנם קטנה, אך היא נמצאת במגמת צמיחה. מדו"חות הגמל של החברה עולה כי חל גידול בהכנסות, ברווח הקופות ובקרנות ההשתלמות, אולם בתמיר פישמן מציינים כי העלייה בהיקף הנכסים ב־2010 היתה מתונה יותר לעומת שנים עברו בשל התחרות הגוברת בענף הגמל.

בית ההשקעות מציין כי דמי הניהול הממוצעים בענף הגמל ירדו ב־2010 מ־0.9% ל־0.87%. עם זאת, בדמי הניהול האפקטיביים שגבה תמיר פישמן בקופותיו ב־2010 לא חלה ירידה לעומת 2009.

העלייה בהוצאות בתחום הגמל - בין השאר על רקע התהדקות הרגולציה - משפיעה על גופי גמל קטנים כגון תמיר פישמן: בעוד שההכנסות מדמי ניהול עלו ב־2010 ב־25% ל־8.3 מיליון שקל, שיעור ההוצאות רשם במקביל זינוק חד של 22%. כתוצאה מכך, רוב ההכנסות בתחום הגמל נחתכו, ובשורה התחתונה סיכם תמיר פישמן גמל את 2010 ברווח נקי זעום של 107 אלף שקל.

קופת הגמל תמיר פישמן לתגמולים ופיצויים (גמל כללי) גבתה בממוצע דמי ניהול של 1.16% בדומה ל־2009, ואילו תמיר פישמן השתלמות מסלול כללי העלתה את דמי הניהול מ־1.14% ל־1.16%.

אלטשולר שחם: קפיצה קטנה לחו"ל

דו"חות הגמל של בית ההשקעות אלטשולר שחם חושפים טפח מהשקפת עולמם של מנהלי ההשקעות באשר למגמות בשוק ההון. אלטשולר שחם ציינו בדו"חות כי החליטו להגדיל את שיעור החשיפה למניות - בעיקר במחצית השנייה של 2010 - לנוכח הרווחיות המשופרת שהציגו חברות רבות בשוק עם מחירי המניות הנוחים לאחר הירידות של הרבעון השני.

הקופות של אלטשולר שחם העדיפו להשקיע בחברות יציבות המשלמות דיבידנדים עם תשואת דיבידנד הגבוהה מתשואת אג"ח ממשלתיות. ברבעון הרביעי הוגדלה החשיפה למניות של חברות מעבר לים, תוך התמקדות בחברות גלובליות. באותו רבעון נמשכה הרכישה של נכסים ריאליים, שהבולט שבהם היה רכישת אחזקה במניות דרך ארץ המפעילה את כביש 6 ואת מנהרות הכרמל.

גילעד אלטשולר מנכ"ל משותף באלטשולר שחם צילום: עמית שעל

גילעד אלטשולר מנכ"ל משותף באלטשולר שחם צילום: עמית שעל

באשר לאפיק החוב, באלטשולר שחם העריכו אשתקד כי הריבית במשק תישאר ברמה נמוכה ושציפיות האינפלציה יירדו. משכך הם בחרו להקטין את האחזקה באג"ח ממשלתיות צמודות מדד ולהגדיל את הרכיב השקלי במח"מ הארוך. מלבד זאת הוגדלה האחזקה באג"ח של מדינות יציבות כגון אוסטרליה וקנדה, ותיק ההשקעות תובל גם באג"ח של ממשלת ברזיל הנקובות בריאל.

לגבי השוק הקונצרני המקומי העריכו באלטשולר שחם שהמרווחים מהאג"ח הממשלתיות מצומצמים וכבר אינם משקפים את רמת הסיכון, ולכן הוחלט להעדיף אחזקה באג"ח של חברות זרות. בתחילת המחצית השנייה של 2010 חלה עלייה בציפיות האינפלציה, ובאלטשולר שחם החלו לקצר מח"מ ולהגדיל את החשיפה לאג"ח ממשלתיות צמודות מדד. ואולם בחודשים האחרונים של אותה שנה התהפכה המגמה, והמשקיעים החלו לנטוש את שוק האג"ח בעיקר לטובת האפיק המנייתי. התוצאה היתה ירידות לא מבוטלות בשוק האג"ח - בעיקר באפיק הממשלתי הארוך - ואז החליטו באלטשולר לרכוש את האג"ח הללו שנסחרו באותה עת במחירים נוחים.

ילין לפידות: קטנים אבל גדלים

בית ההשקעות ילין לפידות, שנשלט על ידי המייסדים דב ילין ויאיר לפידות ועל ידי לידר שוקי הון, הוא מוביל התשואות בשנת 2010. קופות הגמל של בית ההשקעות הניבו בשנה שעברה תשואות של 15.21% לעומת ממוצע ענפי של 9.89%. מגמה זו משתקפת גם בזינוק של 53% בהיקף הנכסים שמנהלות הקופות לעומת עלייה ענפית ממוצעת של 9.35%.

נכון לסוף 2010, מספר העמיתים השכירים בקופות ילין לפידות עומד על 3,362 לעומת 2,229 בלבד בסוף 2009. גם מספר החשבונות של העמיתים העצמאים של בית ההשקעות צמח באותה עת מ־6,530 ל־8,403.

ילין לפידות מציג בדו"חותיו פילוח מפורט של תיק ההשקעות שלו, שמציג כי רוב התיק (36.53%) מושקע באג"ח קונצרניות (צמודות מדד ואחרות) והיתרה מתפזרת בין האפיקים השונים.