בדיקת "כלכליסט": עד כמה באמת חשוף ילין לפידות למניות?

לפי אתר גמלנט של האוצר, החשיפה המנייתית של קופות הגמל של ילין לפידות היא 20%. לפי אתר בית ההשקעות, החשיפה בפועל גבוהה בהרבה - 28%

בשנה האחרונה נהנו העמיתים בקופות הגמל של ילין לפידות מהתשואות הטובות ביותר בענף, שכפועל יוצא הובילו לגל גדול של גיוסים, הן בקופות של בית ההשקעות והן בקרנות הנאמנות.

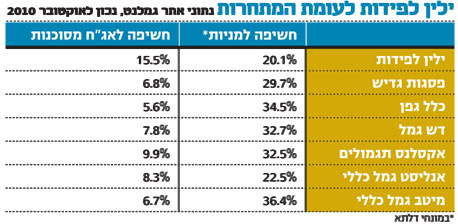

כאשר בודקים את פילוח תיק ההשקעות של ילין לפידות כדי להבין כיצד בית ההשקעות מצליח פעם אחר פעם להכות את המתחרים בענף, תוך שמירה על רמת סיכון נמוכה יחסית, מתגלה הפתעה: בפועל, החשיפה המנייתית של קופות הגמל של ילין גבוהה בהרבה מזו שמוצהרת באתר הרשמי של משרד האוצר - הגמלנט.

לפי הגמלנט, שיעור החשיפה המנייתית של ילין לפידות (במונחי דלתא, כלומר החשיפה האפקטיבית כולל אופציות וחוזים עתידיים) עומד על כ־20% בלבד, בעוד שהמתחרים מחזיקים שיעור מניות גבוה בהרבה, העומד בממוצע על 30%. אלא שכאמור, בדיקה באתר של ילין לפידות מעלה תמונת מצב אחרת. בפירוט תיק ההשקעות ילין מוצמדת הערה חשובה לפיה "שיעור החשיפה האפקטיבי של הקופות למניות מסתכם ב־27.8%".

כלומר, החשיפה בפועל של בית ההשקעות לשוק המניות גבוהה בכמעט 8% מזו המדווחת בגמלנט. אם מביאים בחשבון את העובדה שילין חשופה לאג"ח מסוכנות (ובכללן אג"ח ללא בטוחה מספקת או אג"ח המדורגות פחות מ־-BBB) בשיעור גבוה יחסית של 15.5%, כבר הרבה יותר קל להבין כיצד משיג ילין לפידות את התשואות.

נתונים מטעים

הנפגעים מהדיווח הלא שקוף באתר האוצר הם קהל היעד העיקרי שלו - היועצים הפנסיוניים בבנקים, שמערכות הדירוג שלהם לקופות הגמל משקללות פרמטרים של סיכון ותשואה, המבוססים בין היתר גם על נתוני האוצר. לזכותו של בית ההשקעות יש לומר כי במסגרת המידע השיווקי שהוא מפיץ ליועצים נכתב כבר בפתיח כי "שיעור החשיפה האפקטיבי למניות עומד כיום (נובמבר) על כ־30%".

אולם, באותו דף מידע, במקום שבו מוצג פילוח התיק לפי שיעור חשיפה לאפיקי ההשקעה השונים (מניות, אג"ח, מזומן וכו'), ילין מציג את נתוני הגמלנט המטעים, כשרק בכוכבית מצוין כי השיעור האפקטיבי עומד

על כ־30%.

מחזירים את הכדור לחברות

אז מה פשר הפער? ככל הנראה, ילין לפידות משקיע במניות בחו"ל בעיקר באמצעות חוזים עתידיים, שהאוצר מתקשה לשקלל את שיעור החשיפה המנייתי האמיתי שלהם. מהאוצר מסרו בתגובה כי "שיעורי החשיפה המוצגים במערכת הגמלנט הנם שיעורי חשיפה משוערים, המחושבים על ידינו על בסיס הדיווחים החודשיים שמוסרים הגופים. בחשיפה למניות החישוב מתבסס על חשיפות הגופים לאופציות וחוזים עתידיים על מניות, וכן מתבסס על שיעור האחזקה הישירה במניות או מכשירים מנייתיים".

עם זאת, באוצר מסבירים כי הדיווח כפי שמגיע אליהם כיום לא תמיד כולל מידע שניתן לחלץ ממנו את שיעור החשיפה. כך, למשל, כשניתן דיווח על החשיפה של קופות הגמל לקרנות נאמנות, אין פירוט של היקף החשיפה לקרנות מנייתיות, או לקרנות המשקיעות בשוק האג"ח, ולכן ישנם מקרים שבהם החישוב לא מדויק.

ל"כלכליסט" נודע כי לאור הפערים בין המידע שמועבר על ידי הגופים לאופן הצגתו בגמלנט בכוונת האוצר לדרוש מהגופים למלא בעצמם את החשיפה לכל מכשיר ומכשיר, במקום לבצע את החישוב בעצמו.