לזהבית כהן נמאס מההפסד בכספיות: מעלה את דמי הניהול

תעשיית קרנות הנאמנות הכספיות מנהלת נכסים בהיקף של כ־19 מיליארד שקל, אבל מרבית השחקניות בה אינן מרוויחות ומפסידות לרוב

בשקט בשקט, בלי לעורר סנסציות, בית ההשקעות פסגות מעלה את דמי הניהול בקרנות הנאמנות הכספיות שהוא מנהל. מי שמובילה את המהלך בבית ההשקעות היא לא אחרת ממנכ"ל קרן אייפקס, זהבית כהן, שקיבלה לאחרונה את השליטה בבית ההשקעות. אייפקס רכשה את פסגות מקרן יורק לפי שווי אסטרונומי של 2.76 מיליארד שקל.

לפני שכהן תתפנה להתוות את האסטרטגיה שתסייע לה למנף את הנכס שרכשה ולהשביח אותו לקראת מכירה עתידית, היא צפויה לנסות לכסות את עלויות המימון הכבדות שהועמסו עליו במסגרת הרכישה. אחת הדרכים המתבקשות לכך היא העלאת דמי הניהול.

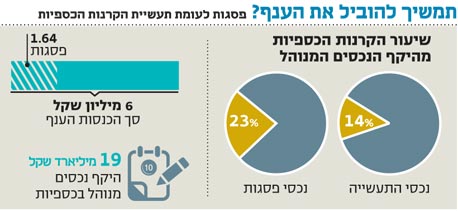

ביום חמישי לפני כשבועיים דיווחה פסגות על העלאת דמי הניהול בכמה קרנות כספיות שבניהולה. הגדולה שבהן היא פסגות כספית שקלית, המנהלת יותר ממיליארד שקל בנכסים ונחשבת לקרן הנאמנות החמישית בגודלה בניהול פסגות. דמי הניהול בקרן צפויים לעלות מ־0.125% ל־0.2%. יודגש כי עמלת ההפצה שמשלמים בתי ההשקעות לבנקים עבור הפצת הקרנות הכספיות עומדת על 0.125%, כך שעד כה פסגות לא הרוויחה מניהול הקרן אלא רק כיסתה את עלויות ההפצה במקרה הטוב, וסביר שאף הפסידה על ניהולן כתוצאה מעלויות נוספות המושתות על הקרן.

העלאת דמי הניהול בקרנות הכספיות על ידי פסגות באה לצד העלאות דומות בקרנות נוספות של הבית, אך לצדן היא הוזילה דמי ניהול בקרנות אחרות, ואלה מנהלות היקף נכסים זניח למדי. כך למשל, דיווחה פסגות באחרונה על הוזלת דמי הניהול בקרן פסגות פיננסי עולמי מ־2.6% ל־1% בלבד. לכאורה, מדובר בהוזלה דרמטית, אך בפועל מדובר בקרן שמנהלת רק כ־5 מיליון שקל. בדומה לכך בוצעה הוזלה בקרן קטנה נוספת, קרן פסגות ארה"ב, המנהלת כ־8 מיליון שקל נכסים.

ענף הקרנות הכספיות סובל מיום השקתו מתחרות אגרסיבית וחריפה שבה מתחרים הגופים על נתח שוק, לרוב על חשבון רווחיות. מניתוח "כלכליסט" עולה כי הענף ניהל נכון לסוף ספטמבר נכסים בהיקף של כ־19 מיליארד שקל, שייצרו לו קצב הכנסות מגוחך של 6 מיליון שקל בלבד. פסגות היא השחקן האגרסיבי ביותר בשוק זה, ו־23% מסך נכסי הקרנות שלה (7.6 מיליארד שקל מתוך 33.1 מיליארד שקל בסך הכל) הן קרנות כספיות (לא כולל קרנות מט"חיות). למרות זאת, קצב ההכנסות השנתי שלו מהן עמד על פחות מ־2 מיליון שקל.

הראל פיא היא השחקן השני בגודלו בענף הקרנות הכספיות, ואלה מהוות 21% מסך הנכסים שלה, עם קצב הכנסות שנתי של כחצי מיליון שקל. השחקן השלישי בגודלו הוא דש (20%), שמייצר הכנסות שנתיות של קצת יותר מחצי מיליון שקל. דש נחשב לאורך תקופה לשחקן גדול מאוד בשוק הקרנות הכספיות, אך לאחרונה ביצע שינוי אסטרטגי ובמסגרתו העלה את דמי הניהול בקרנות. בעקבותיו הוא סופג בהן היום פדיונות כבדים. מהלך דומה מתרחש גם בכלל פיננסים בניהולו של טל רז. בתי ההשקעות אי.בי.אי, אלטשולר שחם ומנורה מבטחים פיננסים החליטו שלא לקחת חלק בתחרות האגרסיבית מלכתחילה, ולכן הם מחזיקים בנתח שוק קטן מאוד.

הבעיה שעמה תידרש פסגות להתמודד היא היעדר הסנטימנט של הלקוחות בענף הקרנות, ויחד עם התחרות העזה עשוי להביא לפדיונות כבדים. בפסגות, כגוף שהמתבסס על היתרון לגודל, ינסו להתמודד עם פדיונות אלה ובמקביל למצוא את נקודת האיזון שבמסגרתה יוכלו להמשיך להרוויח.