הקרנות המחקות: ההזדמנות של מנהלי קרנות הנאמנות ב-2010

אחרי הצמיחה כמעט חסרת התקדים שהציגה ב־2009 תתקשה תעשיית הקרנות לשחזר את התוצאות ב-2010. לקרנות הסל עשוי להיות תפקיד משמעותי בקטר הצמיחה בשנה הקרובה - אך לא בטוח שהגופים המנהלים ייהנו מהפירות, בגלל מלחמת דמי הניהול

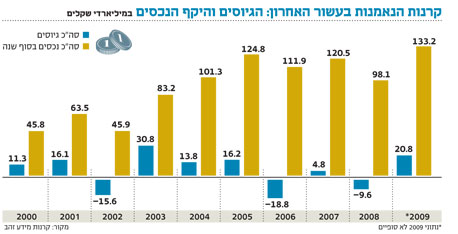

מנהלי קרנות הנאמנות בישראל בוודאי היו שמחים להאריך את שנת 2009, עוד קצת. בשנה זו התברר כי ההספדים לתעשיית הקרנות היו מוקדמים, ומי שצפה שהיקף הנכסים שלהן ימשיך להתכווץ לאחר המשבר הגדול של 2008, גילה שקרה בדיוק ההפך. ב־2009 קרנות הנאמנות נהנו, שוב, מזרימה משמעותית של כספים. שילוב של גיוסים גבוהים בסכום של כ־21 מיליארד שקל ועליית ערך של כ־14 מיליארד שקל בעקבות העליות בשווקים, סיכם שנת הזדמנות, אולי חד־פעמית, עבור ראשי הענף.

את השנה הקודמת, 2008, פתחו קרנות הנאמנות כשבאמתחתן נכסים בהיקף של כ־120 מיליארד שקל. בסיום אותה שנה נותרו בקרנות כ־98 מיליארד שקל בלבד - כשליש מהם בקרנות הכספיות. בנטרול קרנות אלו חזרה תעשיית קרנות הנאמנות שבע שנים לאחור, אל שנת 2001 שבה ניהלה נכסים בהיקף של כ־63 מיליארד שקל.

שפל זה התברר בדיעבד כנקודת פתיחה מצוינת לשנת 2009, שבה נרשמה צמיחה של כ־36% בהיקף הנכסים בתעשייה. התשואות הגבוהות שהשיגו הקרנות בשנה החולפת הצליחו להכות את המדדים והיוו אלטרנטיבה עדיפה על פני המכשיר המתחרה של תעודות הסל. בסוף השנה ניהלו קרנות הנאמנות כ־133 מיליארד שקל, רק 12 מיליארד שקל פחות מהשיא כל הזמנים שנרשם ביוני 2007 - כ־145 מיליארד שקל.

חמשת השחקנים הגדולים בענף ניהלו בשנה החולפת מעט יותר מ־60% מהיקף נכסי הקרנות, והרגולציה הלוחצת עשויה לזרז את המשך תהליכי הקונסולידציה בענף.

האם השנה המוצלחת של 2009 תשוחזר שוב בשנה הקרובה? קשה להאמין שבאותו היקף. הצמיחה העתידית של הענף עשויה להיות כבר מסובכת יותר. התחרות הגוברת בתעודות הסל לא תקל בוודאי על מנהלי הקרנות. המשך הגידול בנכסי קרנות הנאמנות המסורתיות תלוי בהמשך המגמה החיובית בשוק, או בכניסת כספים לאפיקים הסולידיים, כגון איגרות החוב הממשלתיות.

המשתנה הגדול שישפיע על מגמת הענף ב־2010 הוא הקרנות המחקות - מכשיר חדש בשוק ההון הישראלי, המחויב להשיג תשואה קרובה ככל הניתן למדדים. מהלכים רגולטוריים שיתמכו במכשיר ויהפכו אותו לסחיר, לצד שיווק אגרסיבי, עשויים להפוך אותו למתחרה אמיתי בתעודות הסל וללהיט של השנים הקרובות.

צמיחתן של קרנות הסל תלויה לא מעט גם בדינמיקה שתייצר התחרות בין בתי ההשקעות. אט אט, צצים עוד ועוד שחקנים אשר מציעים את הקרנות הללו ב־0% דמי ניהול. ההיסטוריה מלמדת כי אף שהאסטרטגיה הזו טובה, אולי, לגיוסים, היא גרועה בסופו של דבר עבור בתי ההשקעות, אשר פותחים תיבת פנדורה של הפסדים, המחלחלים עמוק אל השורה התחתונה בדו"חות.

הסיוט של המנהלים

לקרנות הסל יש הפוטנציאל ליצור את המהפכה של 2010, אך אם מנהליהן יציעו שוב דמי ניהול אפסיים, ייתכן שנראה שידור חוזר של סאגת הקרנות הכספיות מלפני כשנתיים. במסגרת המלחמה על היקף הנכסים הוצעו הקרנות הכספיות באפס דמי ניהול עם השקתן. מה שהחל אצל שחקן אחד, שכבר לא איתנו (פריזמה), התלקח כמו אש בשדה קוצים והפך להיות נחלת התעשייה כולה. כיום קיימים גופים רבים המציעים את הקרנות הכספיות באפס דמי ניהול, ומי שהעז להעלותם נתקל בפדיונות רבים.

הסיוט הגדול של הגופים המנהלים הוא שדווקא ביום שבו יגיעו למסת נכסים קריטית ולאחר שיעלו את דמי הניהול, יגיב אחד המתחרים בהורדת דמי ניהול. בסרט הזה כבר היינו והשאלה היא אם המנהלים למדו ממנו דבר.

באפריל 2009 כתב המשנה למנכ"ל מגדל שוקי הון אורי שמואלי בבלוג בית ההשקעות על מלחמת דמי הניהול בקרנות הכספיות. "שיאה של התחרות הביא למצב מוזר", כתב שמואלי. "בתי השקעות גדולים מוכרים מוצרים שלהם ב־0% דמי ניהול. רמי לוי ואופטיקה הלפרין לעולם לא יחלקו בחינם מוצרים. הם ימכרו במבצע התאבדותי, יפסידו על מוצר מסוים מתוך כוונה להרוויח באחרים, אבל לעולם, לעולם, לא תתנוסס על מוצריהם תווית המחיר אפס. מלחמת המחירים הנה חרב פיפיות אשר עלולה לפגוע במודלים העסקיים ארוכי הטווח של בתי ההשקעות. זוהי אסטרטגיית התאבדות ולא אסטרטגיית מחיר". למרות הדברים הנוקבים האלה, העובדה היא שבית ההשקעות שבו עובד שמואלי מציע כיום קרנות מחקות ב־0% דמי ניהול, תחת הכותרת "עשר ב־0" (10 קרנות נאמנות, ה.ר).

יותר מלהיט חולף?

האתגר הגדול של מנהלי קרנות הסל יהיה להפוך אותן ליותר מלהיט חולף. אחת האמרות השגורות בשוק היא ש"משקיע לטווח ארוך הוא מי שנתקע בהשקעה לטווח קצר", ואל קרנות הנאמנות הציבור מתייחס, עדיין, כאל מכשיר לטווח קצר. התפיסה הזו רק מעצימה את האתגר להמשך צמיחת הענף בכלל ולקרנות המחקות בפרט.

עוד חידוש שצפוי בענף בשנה הקרובה (בכפוף לאישור הכנסת), הוא תיקון לחוק הקרנות, שיאפשר לראשונה הפצתן של קרנות זרות בישראל. עם זאת, בענף הקרנות מטילים ספק במידת הצלחתו של המהלך. הקרנות הזרות עשויות אמנם להגדיל את התחרות, אולם נכון להיום קיים ספק האם הן יהוו איום משמעותי על מנהלי הקרנות הישראלים.