הגודל לא תמיד קובע בעולם הקרנות

ככל שקרן השקעות גדלה, כך התשואות שהיא מצליחה להשיג למשקיעים יורדות - כך לפחות גורסת תיאוריה הרווחת בשוק ההון. אולם אם בוחנים את ענף קרנות הגידור, רואים שהמצב לא חייב להיות כך. כתבה שלישית בסדרה

לכתבות נוספות בסדרה

בעולם ההשקעות רווחת תיאוריה, שלפיה ככל שקרן השקעות גדולה יותר, כך יורדות התשואות שלה. התיאוריה מתייחסת לקרנות נאמנות, לקרנות פרייבט אקוויטי, ל־BUY OUT FIRMS, לקרנות הון סיכון וגם לקרנות גידור.

תיאוריה זו גורסת כי קרנות שהיו מעולות כשהיו צעירות, הניבו תשואות מעולות בדרך כלל בשנתיים הראשונות. עם גדילתן הן הפכו לגופים מסורבלים, ובד בבד חל פיחות ברמת התשואות שהשיגו.

ישנה גם אמרה מקובלת, הנאמרת ספק בהלצה, שלפיה קרן נאמנות שזכתה במקום ראשון בדירוג בשנה מסוימת - רבים סיכוייה לזכות בדירוג נמוך מאוד בשנה שלאחריה. תופעה זו בלטה במיוחד בשנים 2008–2009.

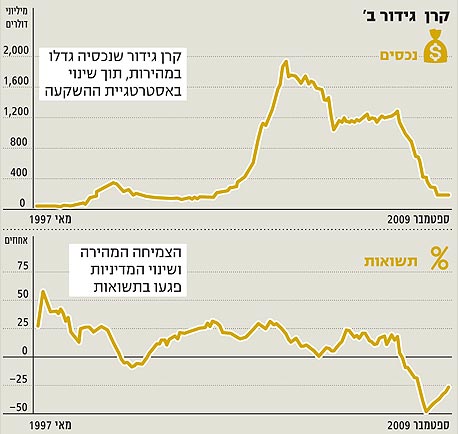

הקשר בין צמיחת הנכסים של הקרן לתשואות שהיא משיגה

להלן כמה הסברים לירידת הביצועים של קרן השקעות הקשורים לגודלה:

1. פחות הזדמנויות - מספר הזדמנויות ההשקעה המעולות בשוק מוגבל. גוף המנהל סכומים גדולים אינו יכול להפנות את כל הכספים המנוהלים על ידיו לאותן הזדמנויות בלבד, והוא נאלץ להיכנס להשקעות פחות אטרקטיביות, כדי לא "לשבת על מזומן".

2. מוטת שליטה וריבוי מנהלים - עם התרחבות הקרן נאלץ המנהל המוכשר שהקים אותה לעסוק יותר ויותר בניהול הארגון ופחות בניהול ההשקעות, וכישרונו יבוא לידי ביטוי במידה פחותה. בדרך כלל הוא ישכור מנהלי השקעות מוכשרים פחות ממנו, שינהלו את רוב ההשקעות של הארגון.

3. מבנה הוצאות מנופח - בגוף גדול נוצר לעתים מבנה עמלות הגורע מהתשואות, אך יש לציין כי מצד שני, דווקא עם גדילת הארגון ההוצאות הקבועות קטנות יותר באופן יחסי.

4. יכולת תגובה אטית - בגוף גדול מערכת קבלת ההחלטות אטית יותר, מאחר שכמה דרגים חייבים לאשר כל השקעה, וכשנפתח חלון הזדמנויות לזמן קצר, הגוף הגדול לא יספיק לקבל החלטה. נקודה זו אחראית גם לחוסר גמישות ולתהליך הסתגלות אטי יותר לשינויי שוק מאקרו־גלובליים, הדורשים שינוי מהיר בהיערכות הגוף.

5. כסת"חים - בגוף גדול שבו מנהלי ההשקעות הזוטרים אינם מתוגמלים על ההצלחה (כלומר על התשואות שהם מייצרים), אין להם תמריץ להתאמץ ולהיות יצירתיים ומעזים כדי להכות את המדדים, והם ישאפו ללכת עם הזרם ולהשיג ביצועים הזהים לביצועי מדד הייחוס שלהם (הבנצ'מרק). מנהל השקעות בשוק הישראלי, לדוגמה, ישאף להשיג ביצועים דומים לביצועים של מדד ת"א־25 או של מדד ת"א־100, ומנהל השקעות אמריקאי ישאף להשתוות למדד S&P 500 או למדד RUSSEL 2000.

6. יכולת תמרון קטנה יותר - גוף גדול שייכנס בפוזיציות גדולות ישפיע על השוק, כלומר על מחירה של פוזיציה מסוימת, בייחוד בשוק הישראלי הקטן, שבו כל תנועה יוצאת דופן מזיזה בחוזקה את שווי המניה כלפי מעלה או מטה. דוגמה לכך הופיעה ברבעון הראשון של 2009 כאשר גופים מוסדיים בישראל "זרקו לשוק" סחורה רבה וגרמו ל"אדמת קשה" במסכי המניות.

7. נזילות - גוף גדול יהיה מוגבל גם בנזילות. כשירצה לממש פוזיציה גדולה, במקרים רבים לא יוכל לעשות זאת בשוק, אלא יהיה חייב למצוא קונה רציני שירכוש ממנו את הפוזיציה.

8. הרבה פעמים קורה שגוף שגדל מאוד מתאמץ פחות לייצר תשואות ומתרכז יותר בפרסום ובשיווק, כדי לשמר את לקוחותיו הקיימים, מתוך ניצול המשאבים העומדים לרשותו.

מה קורה בענף הגידור

חלק מהנקודות שפורטו לעיל תקפות גם לענף קרנות הגידור, אך חשוב לבדוק כמה נקודות המייחדות ענף זה.

1. האסטרטגיה - קרנות גידור משקיעות בעשר אסטרטגיות שונות, ובעוד כתריסר תת־אסטרטגיות. ישנן אסטרטגיות המוגבלות בהזדמנויותיהן, ושם גדילת הקרן תביא כמעט תמיד לירידה ברמת התשואות בתקופות מסוימות. דוגמה לאסטרטגיה כזו היא CONVERTIBLE ARBITRAGE, שבה קרן הגידור רוכשת אג"ח להמרה של חברה מסוימת ומוכרת בחסר (שורט) את המניות של אותה החברה, וכך היא יכולה להרוויח בשוק עולה או יורד.

זאת לעומת אסטרטגיית "הגלובל־מאקרו", שבה הקרן אינה משקיעה בניירות ערך ספציפיים אלא בשווקים גלובליים, ושם סכומי הכסף שאפשר להשקיע כמעט בלתי מוגבלים. חשוב מאוד לבדוק אם קרן הגידור לא שינתה את האסטרטגיה שבה התמחתה, ועברה לאסטרטגיה אחרת כדי לגייס סכומי כסף גדולים יותר.

דוגמה טובה למקרה של "גלישה לאסטרטגיה אחרת" היא קרן AMARANTH, שעסקה במשך שנים באסטרטגיית "האג"ח להמרה", עד ששינתה אסטרטגיה פעמיים ברציפות ו"שרפה" בתוך שבועיים כמעט 70% מכספי המשקיעים. לעומתה, קרן BREVAN HOWARD, המנהלת עשרות מיליארדי דולרים, הניבה מאז השקתה ב־2003 תשואה שנתית ממוצעת נטו של 15%, וב־2008 אף עלתה ב־20%, כשכל השווקים קרסו.

קרנות הידועות כאקטיביסטיות יכולות להשקיע במספר מצומצם של פוזיציות, באמצעות קניית נתח גדול מחברת המטרה. דבר זה מצריך משאבים רבים, ומתאים לגופים גדולים דוגמת קרן יורק, שרכשה את השליטה בבית ההשקעות פסגות, או לסרברוס, שרכשה נתח גדול בבנק לאומי.

2. אינטרסים זהים למנהלים ולמשקיעים - בשונה מקרנות נאמנות, שיעור ניכר מהכספים בניהול קרנות הגידור המובילות שייך למנהלי הקרן ולעובדים, אשר לעתים הם המשקיעים הגדולים בקרן. דבר זה יוצר למנהלי קרן הגידור תמריץ לשמור על תשואות גבוהות בקרן, אשר הן מקור הרווח העיקרי שלהם, ולאו דווקא העמלות שייגבו מהלקוחות החיצוניים.

3. קצב גידול נכסי הקרן - רצוי שקצב הגדילה של נכסי הקרן יהיה הגיוני. כשקרן מגדילה את נכסיה פי חמישה או פי עשרה בשנה אחת, זה מדליק נורות אדומות. גידול בנכסי קרן חייב להיות מלווה בגדילה מקבילה של צוות מנהלי ההשקעות ובהרחבת מערכות סיכון בקרה, מחשוב ואנשי BACK OFFICE, כדי לוודא שניהול ההשקעות וניהול הסיכונים יישארו ברמה גבוהה.

4. מבנה העמלות בקרן הגידור מעודד ביצועים - בדרך כלל מבנה זה כולל עמלת ניהול (לרוב 2% לשנה) ועמלת הצלחה של 20% מהרווחים. עמלת הניהול מכסה את הוצאות הצוות והמערכות, וקרן שאינה מצליחה לייצר תשואות ראויות אינה מותירה בידי מנהליה רווחים, ואין לה זכות קיום. הצד החיובי פחות - מבנה זה מעודד לקחת סיכונים או להשתמש במינוף מוגזם מצד מנהלים מוכשרים פחות.

תמרוץ באמצעות תגמול

5. תגמול הצוות המועסק בקרן הגידור תורם רבות ליכולת מנהל קרן הגידור לגייס אליו את מיטב הכישרונות בשוק ולחזק בכך את ביצועי הקרן. תגמול זה יוצר תמריץ לעובדי קרן הגידור להגדיל את תרומתם לגוף שבו הם מועסקים.

6. קרנות גידור ענקיות מחזיקות מערך מחשוב רב־עוצמה (Computing Muscle), המאפשר לאתר הזדמנויות ארביטראז' בשברירי שניות, ולנצלן לפני גופי השקעה אחרים.

לסיכום, ישנן סיבות רבות לכך שבגופי השקעה גדולים התשואות פוחתות עם התרחבות הגופים, אך בקרנות הגידור המובילות הגודל לא תמיד גורע מהתשואות. בכל אופן, כדי למזער את הסיכון, מחובת המשקיע לבדוק את ששת התנאים שפורטו לעיל.

הכותבת היא מנכ"לית חברת BSP קרנות, המתמחה במחקר ובהשקעות בתחום קרנות הגידור