חמת נערכת למלחמה: לא מוכנה שהרשתות ידפקו לה ברז

החברה הוותיקה לייצור ברזים ומוצרי אמבט מפסידה נתח שוק לרשתות השיווק, שבשנים האחרונות הפכו ליבואניות. כחלק ממתיחת פנים כוללת הגדילה חמת את המיקוד בשיווק, כינסה מותגים ואף שוקלת להפוך לקמעונאית

מאז ומתמיד חמת היתה חברה של אנשי ייצור. במשך כמעט 70 שנות ייצור ברזים האמינה החברה האשדודית שמספיק לייצר מוצר טוב ואמין, והציבור הישראלי יקנה אותו. אבל בשנים האחרונות הקונספט הזה החל להישחק, ובחמת הבינו שאם לא יהפכו לחברה עם אסטרטגיה שיווקית חדה - הם לא יצליחו לשרוד בשוק החדש.

בשנים האחרונות רשתות עיצוב הבית לוקחות נתח גדול יותר משוק השיפוצים, השוק העיקרי שאליו פונה חמת, וכשרשתות אלה החלו להיות גם יבואניות של ברזים ומוצרים סניטריים, האיום על חמת הפך למשמעותי. לפי ההערכות של חמת, הרשתות לעיצוב הבית תופסות כיום 42% ממכירות הענף.

יגאל מורן, מנכ"ל קבוצת חמת. "היו התנגדויות בחברה לשינוי האסטרטגי" צילום: צפריר אביוב

יגאל מורן, מנכ"ל קבוצת חמת. "היו התנגדויות בחברה לשינוי האסטרטגי" צילום: צפריר אביוב

רשתות השיווק הן גם לקוחות וגם מתחרות

"יש לנו בעיה ברשתות. הן גם לקוחות וגם יבואנים", אמר ל"כלכליסט" מנכ"ל הקבוצה יגאל מורן. לדבריו, "הן יסבירו לך למה כדאי לקנות את המוצר המיובא ולא מוצר של קבוצת חמת, אבל הסיבה האמיתית היא ששולי הרווח שלהן יותר גבוהים על המוצרים המיובאים, לא מפני שזה טוב לצרכן. לכן חשוב לנו ליצור קשר עם הצרכן וליצור דרישה מלמטה - שהלקוח יגיד אני רוצה כחול־לבן, אני רוצה חמת, אני רוצה לדעת שיש לי שירות ושהיצרן נמצא פה".

כדי להשיג את אותה דרישה מלמטה חמת צריכה לשנות את אופן החשיבה שלה. אחרי שנים ארוכות שהניהול היה בידי יצרנים, כיום אנשי השיווק משתלטים על החברה. כסנונית ראשונה שונה שם הקבוצה - מקבוצת מרחב לקבוצת חמת. בשלב השני הוחלט על איחוד מותגים. החברה פעלה עד כה בארבע חברות שונות: חרסה בכלים סניטריים; ליפסקי בצנרת פלסטית ומוצרי אמבטיה; ושתי חברות תחת השם חמת, אחת בעולם הברזים ואחת בתחום המקלחונים. החברה מאחדת את כל החברות האלה בימים אלה, ואף מוחקת את המותג חרסה שמוצריו יימכרו תחת המותג חמת. ליפסקי לא תהיה חלק מאיחוד המותגים ותשמור על השם הנפרד שלה. זאת משום שעיקר פעילותה בצנרת פלסטית היא לשוק הבניין, וליין מוצרי האמבטיה שלה הוא פיתוח טרי יחסית.

"עד היום החברות התנהלו בצורה נפרדת לגמרי", מספר מורן, "יכול היה לקרות מצב שבו איש מכירות של חמת מגיע לאולם תצוגה, ו־10 דקות אחריו מגיע איש מכירות אחר שמוכר את המוצרים של חרסה לאותו לקוח. כעת אנחנו מאחדים את מערכי המכירות, כך שלכל אולם יגיע איש מכירות אחד שימכור את כל המוצרים. היו התנגדויות לזה בחברה, והיו מי שטענו שצריך מומחיות של איש מכירות בכל תחום, אבל היינו חייבים להפוך את החברה ליותר שיווקית - לראות מה צורכי הלקוחות ולספק להם פתרונות. זאת לעומת הגישה הייצורית, שבה פשוט מכרנו את מה שייצרנו".

מהלכים של איחוד מטות ומערכי מכירה באים לרוב במטרה לחסוך לחברה הוצאות על כוח אדם ותפעול - אך מורן טוען כי זאת לא המטרה. בכל הקשור להעסקת העובדים, בחברה טוענים כי צמצום כוח האדם היה מינורי, וכי עובדים רבים שומרו וממשיכים להיות מועסקים בחלקים אחרים של החברה.

"הייצור שלנו יישאר בישראל, חד־משמעית"

כשחברה עוברת מגישה יצרנית לשיווקית, ישנה סכנה שמנהליה יחליטו שבמקום לנהל מערך מורכב של ייצור והזמנות, עדיף לייבא את המוצרים. גם על חמת יש שמועות כאלה, אך לדברי מורן, "הכוונה - ואני אומר זאת באופן חד־משמעי - היא להשאיר את הייצור פה". מורן גם אומר כי הקבוצה בוחנת אפשרות להקים רשת קמעונאות משל עצמה שתתחרה ברשתות השיווק.

שינוי הגישה אף הוביל להרחבת המוצרים שהקבוצה מייצרת, ובהם כיורים מגרניט ונירוסטה, מכלי הדחה סמויים לאסלות וברזים אלקטרוניים. הפעילויות החדשות מגיעות עם השקעות גדולות במערכי הייצור - במפעל חמת השקיעו כ־400 אלף יורו במכונה חדשה לעיבוד שבבים בפסי הייצור של הברזים, בחרסה השקיעו כ־4 מיליון שקל במכונות יציקה בלחץ לכיורים, ובליפסקי נרכשה מכונה ליציקת פלסטיק בלחץ בעלות של 500 אלף יורו - שהכניסה לראשונה את החברה לשוק כיסאות הפלסטיק.

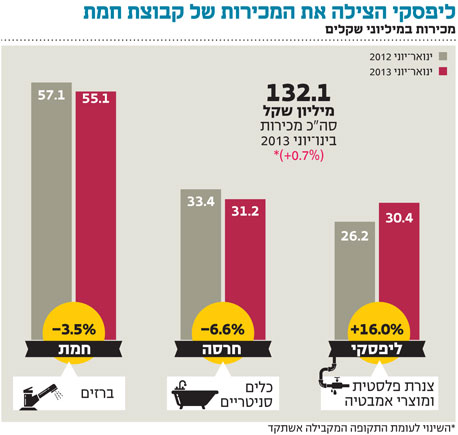

בחינת התוצאות הכספיות של הקבוצה חושפת את האתגרים שעליהם מורן מדבר. במחצית הראשונה של 2013 הקבוצה אמנם הצליחה לצמוח ב־0.7% במכירות לרמה של 132.1 מיליון שקל, בעיקר בזכות המכירות של ליפסקי ולא מפעילות הליבה של הברזים והכיורים, שרשמה ירידה של 3.5% ו־6.6% בהתאמה.

הרווח התפעולי של הקבוצה כולה ירד ב־4.9% ועמד על 21.2 מיליון שקל במחצית הראשונה של 2013. זאת למרות מעבר של חרסה לרווח של מיליון שקל מהפסד של 400 אלף שקל בתקופה המקבילה. הסיבה לירידה ברווח התפעולי של הקבוצה היתה שחיקה גדולה של 15.6% ברווח התפעולי של פעילות הברזים.

למרות זאת, בשורה התחתונה הצליחה קבוצת חמת לדווח במחצית על רווח נקי של 17.1 מיליון שקל, קפיצה של 9.3% לעומת המחצית המקבילה. העלייה ברווח הנקי נבעה לא מפעילות הקבוצה, אלא משיפור בהוצאות המימון וירידה בהוצאות המס. כדי לשמר את השיפור בשורה התחתונה, בחמת תולים תקוות במאמצים שהם עושים להשאיר את החברה רלבנטית בשוק ורלבנטית לצרכן.