ניתוח כלכליסט

שטחי רשתות המזון בישראל גדלים בקצב מהיר מדי ביחס לאוכלוסייה

רגע לפני כניסתה לשוק של רשת המזון החדשה של המשביר מצביע ניתוח שערכה טריגר פורסייט עבור "כלכליסט" על עלייה חדה מדי בקצב ההתרחבות של רשתות המזון. החדשות הטובות: ישראל לא חריגה ביחס לעולם. החדשות הפחות טובות: קיים חשש שלא כל הרשתות יצליחו לעמוד בתוכניות הפיתוח שלהן

הניתוח בוצע ערב כניסתה לשוק של רשת המזון החדשה של המשביר Cost 365 בחודש הבא. הוא בחן למעשה שתי שאלות מרכזיות: האם הרשתות בישראל מתרחבות בקצב גבוה יותר מזה של האוכלוסייה, והאם קצב זה חריג ביחס לעולם.

ככל שהרשתות מפעילות יותר שטחי מסחר ללא צמיחה בכמות הלקוחות, הן עלולות להסתכן בשחיקה ברווחיות. מגמה זו צפויה להתעצם עם כניסת המשביר לקלחת. השאלה הגדולה היא האם המשביר ויתר הרשתות שיצמחו במקביל לה יצליחו להצדיק כלכלית את ההוצאות הגדולות על הסניפים החדשים.

התחרות יצרה בעיה

הקרב בין רשתות המזון הגדיל את שטחי המסחר שלהן מעבר לקצב הגידול של האוכלוסייה

המגמה הראשונה והברורה שעולה מנתוני טריגר פורסייט מצביעה על כך שלפחות מאז 2006 רשתות המזון בארץ מגדילות את שטחי המסחר הרבה מעבר לקצב הגידול של האוכלוסייה. במילים אחרות, לכל לקוח יש הרבה יותר סופרמרקטים, וזה עוד הרבה לפני כניסת המשביר לצרכן, שצפוי להחמיר את המגמה הרבה יותר עד 2015.

על פי הניתוח, שהסתמך על מחקרים של BDI, צ'מנסקי בן שחר ונתוני הלשכה המרכזית לסטטיסטיקה, אם ב־2006 היו על כל משק בית בישראל 0.53 מ"ר של סופרמרקט, ב־2011 גדל נתון זה ל־0.64 מ"ר, עלייה של 20.8%. בחברת המחקר צופים כי נתון זה יזנק ל־0.77 מ"ר בשנת 2015, בהנחה כי המשביר לצרכן תפתח עד שנה זו שטחי מסחר בהיקף של 75 אלף מ"ר, שאותם היא מתכננת להוסיף לשוק, וששופרסל תגשים את תוכניתה מ־2010 להגדיל את שטחי המסחר שלה ב־100 אלף מ"ר עד 2015. כך, לפי התחזית, ב־2015 ירשמו שטחי המסחר לנפש עלייה של 45.3% לעומת רמתם ב־2006, ועלייה של 20.3% לעומת רמתם בשנת 2011.

כאשר מביאים בחשבון שמרבית תוספות שטחי המסחר הן באזור המרכז, נראה כי אין כמעט משק בית בין גדרה לחדרה שלא זכה לסניף חדש אחד לפחות של אחת מרשתות המזון בחמש השנים האחרונות. בשנים אלה גם התרחשה צמיחה של מתחמים תחרותיים חדשים, כמו זה בקניון איילון, שאכלס במשך שנים סניף של מגה וסניף של שופרסל, וב־2009 זכה לסניף חדש של רמי לוי (הראשון שלו באזור תל אביב) וב־2010 לסניף הראשון של אושר עד באזור המרכז. כיום מתחם זה הוא בין התחרותיים ביותר בישראל. עליית שטחי המסחר לנפש מספרת בקצרה את סיפורה של עליית התחרות בין הסופרים השונים על לבו של הצרכן.

המכירות למ"ר יורדות

ההנחה שיותר שטחי מסחר שווים גם יותר הכנסות לא עומדת במבחן המציאות

כאשר הרשתות פותחות חנויות חדשות בקצב גבוה יותר מקצב גידול האוכלוסייה, הן מאמינות כי הצרכן יוציא אצלן יותר כסף, בין אם בגלל מחירים גבוהים יותר ובין אם בגלל עלייה ברמת החיים. בשנה החולפת הנחת בסיס זו התגלתה כבעייתית ביותר. הצמיחה לא נתנה את אותותיה בהוצאות הצרכן על מזון, והמחאה החברתית נטרלה באופן משמעותי את היכולת של הקמעונאים להעלות מחירים.

כאשר הצרכן לא מוציא יותר כסף והרשתות ממשיכות לספק לו עוד ועוד שטחי מסחר חדשים, המכירות למ"ר ברשתות נשחקות. בטריגר פורסייט צופים, למרות עליות המחירים האחרונות מצד כמעט כל ספקי המזון, כי מגמת הירידה במכירות למ"ר תימשך.

מנגד ההוצאות של הרשתות על כל מ"ר ממשיכות לעלות. כל עוד שכר המינימום עולה, החשמל עולה והארנונה עולה - כך עולה גם עוצמת כאב הראש של מנהלי רשתות המזון, שרואים את כיצד ההתרחבות הבלתי נשלטת בשטחי המסחר הופכת לסיבה המרכזית לשחיקה ברווחיותן.

כאשר הרווחיות נשחקת, כדאי לרשתות להתמזג (כפי שעשו יינות ביתן וכמעט חינם), להתייעל (שופרסל ומגה פיטרו עשרות עובדים בשנה החולפת) ולהתאים את החנויות למה שהצרכן מחפש. על פי הניתוח של טריגר פורסייט, יצעד השוק בשנים הקרובות לשני קצוות מנוגדים וייפתחו בו חנויות דיסקאונט גדולות לצד חנויות נוחות קטנות. "כל מה שבאמצע", אומרים בחברה, "לא ישרוד בעולם החדש".

שביט יזדקק למזומנים

פתיחת הרשת המזון של המשביר תביא לתחרות יקרה ואגרסיבית על לב הצרכן

נתוני טריגר פורסייט על הצפיפות הגדלה והולכת בשוק המזון מסבירים מדוע קמעונאים רבים לא מבינים מה יש לרמי שביט, בעל השליטה בקבוצת המשביר, לחפש בשוק קמעונאות המזון. שביט מצדו רואה סינרגיה ברורה - הוא בא להשלים את הסל עבור לקוחות המועדון שלו, ולספק להם סל מוצרים במחירי עלות בתמורה לדמי חבר מוגדלים.

הקמעונאים יודעים שהכניסה של שביט לא תעבור בשקט, והם מצדם מתכננים להתחרות על כל שקל כדי לעצור את

הסחף שיזרום לחנויות החדשות. כאן השאלה הגדולה היא מה אורך הנשימה הכלכלי של המשביר לצרכן, ועד כמה מיזם הסופרים החדש יצליח לעמוד בתחרות מחירים אגרסיבית מצד השחקנים הקיימים.

כעת צופים במשביר הכנסות של 8.2 מיליון שקל בחודש מכל סניף - תחת יעד של 2 מיליארד שקל מכירות עד שנת הפעילות השלישית. בשנה זו מעריכים במשביר כי הרשת החדשה תגיע לאיזון בשורה התחתונה. ככל שהתחרות תהיה אגרסיבית יותר, כך יקשה על המשביר לעמוד בתחזיות אלה.

סניף cost 365 צילום: נמרוד גליקמן

סניף cost 365 צילום: נמרוד גליקמן

מקום טוב באמצע

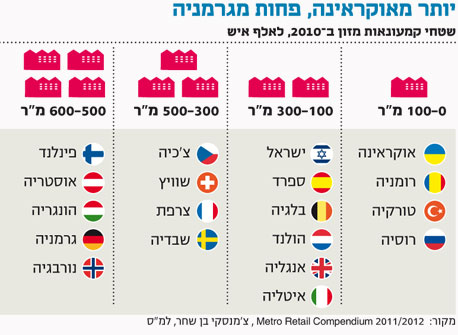

שוק המזון המקומי לא צפוף כמו השווקים המקבילים באירופה, לפחות בינתיים

הסביבה הקשה הזאת גורמת לחשוב שאולי הרשתות בישראל באמת הגזימו - אבל בחינה של נתוני שטחי המסחר למ"ר

בישראל מול שאר העולם מגלה כי באופן מפתיע נמצאת ישראל במקום טוב באמצע, אפילו במקום נמוך יחסית לעומת זה שבו נמצאות מספר לא קטן של מדינות אירופיות.

בטריגר פורסייט מסבירים כי נתון זה נובע במידה רבה מהעובדה כי נתח גדול משוק המזון הישראלי מרוכז עדיין במקומות לא "מאורגנים" כמו שווקים או מינימרקטים וחנויות מכולת. חלקן של רשתות המזון בעוגת הקניות של משק הבית הישראלי עולה בהתמדה, אך בחברת המחקר מעריכים כי רק ב־2015 יגיע נתחן של הרשתות לאחוז דומה למדינות אירופה.

נתח השוק הנמוך יחסית של הרשתות הישראליות בעוגת המזון הכללית ממקם את ישראל במקום נמוך לעומת יתר מדינות אירופה. כמו כן, בחברת המחקר מציינים במחקר את המגמה של הגדלת שטחי המסחר לנפש, שתדחף את ישראל במעלה הטבלה העולמית כבר בשנים הקרובות.