")

ניתוחאפקט הריבית: המכות המתקרבות למשקי הבית ולעסקים

ניתוח

אפקט הריבית: המכות המתקרבות למשקי הבית ולעסקים

הריבית העולה תייקר את ההחזר החודשי של המשכנתא במאות שקלים בתוך כמה חודשים. במצב הגרוע ביותר נמצא מי שמתכנן לרכוש בימים אלה דירה. שוק האשראי הצרכני עובר תהליך של התייקרות מואצת, והוצאות המימון לאשראי עסקי מזנקות. בנוסף, נפילה של לווים עלולה לאיים על פעילותן של חברות האשראי החוץ־בנקאי

הזמן רץ: רק בחודש אפריל האחרון, עת החלו עליות הריבית, העריך בנק ישראל שבתוך שנה תגיע ריבית בנק ישראל ל־1.5%. ארבעה חודשים בלבד לאחר מכן, והריבית כבר עומדת על 2%, זאת לאחר העלאת הריבית הדרמטית השבוע, ביום שני, ב־0.75%.

בכל מקרה, טרם נאמרה המילה האחרונה בנושא, שכן לפי התחזית העדכנית של בנק ישראל, הריבית אמורה להגיע ל־2.75% בשנה הבאה. אלא שייתכן שגם זו לא התחנה האחרונה שלה. העלאת הריבית החדה מעידה על כך שבנק ישראל נחוש להילחם באינפלציה גם במחיר של העלאת עול תשלומי ההלוואות לציבור.

חשוב לומר - ברמה היסטורית ריבית של 2% אינה גבוהה, והיא עדיין ריבית שלילית ריאלית. אולם קצב עליית הריבית המהיר שהביא לכך שתוך ארבעה חודשים הריבית זינקה פי 20, הוא שעלול להביא לזעזועים בקרב משקי הבית והעסקים, שחווים במהירות עלייה בהחזר ההלוואות החודשי, ולפגוע גם במלווים, בעיקר בשוק האשראי החוץ־בנקאי, שייאלצו להתמודד עם עלייה בהלוואות שייקלעו לבעיות.

עיקר המכה ללווים הפרטיים היא בקרב בעלי המשכנתאות, היות שהמשכנתא היא ההלוואה הגדולה ביותר לרוב משקי הבית. תהליך עליית הריבית ייקר את ההחזר החודשי של המשכנתא במאות שקלים בתוך כמה חודשים.

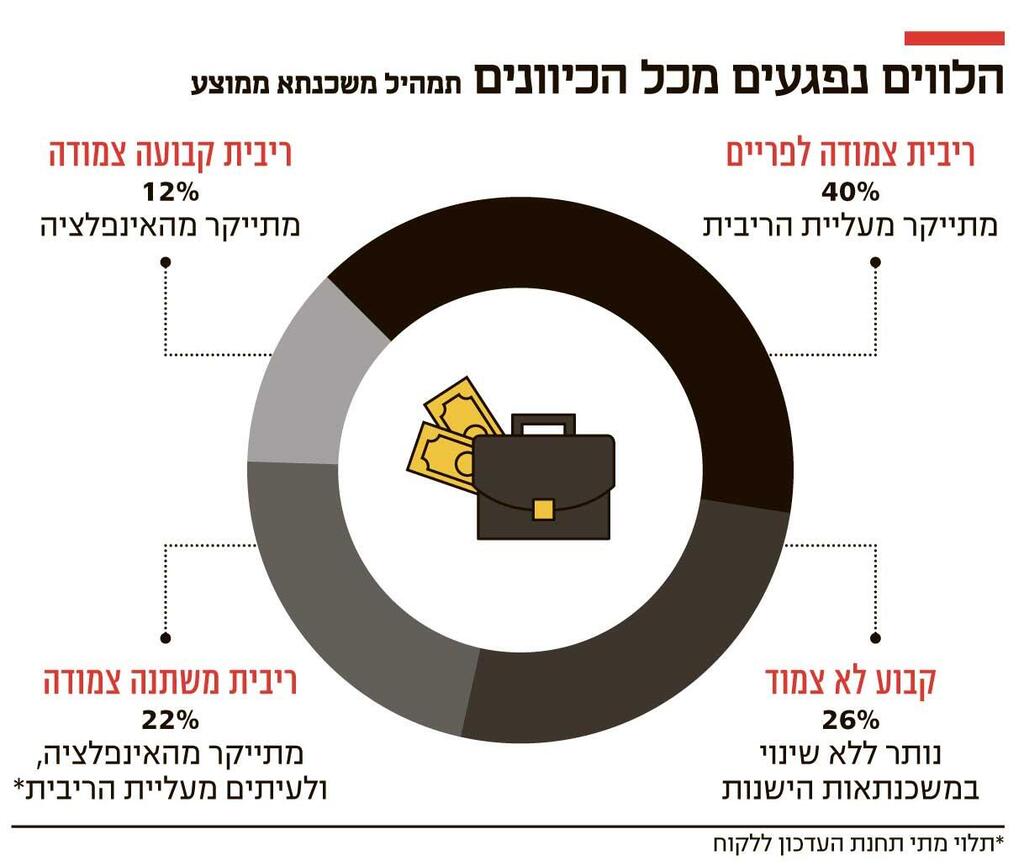

הפגיעה הישירה היא במסלול צמוד הפריים, שמתייקר באופן ישיר בהתאם להעלאת הריבית. במשכנתאות החדשות רכיב הפריים מהווה 40% מהמשכנתא, כך שבמשכנתא של מיליון שקל - המשכנתא הממוצעת בחודשים האחרונים - מדובר בהתייקרות של מאות שקלים מאז החלה העלאת הריבית בחודש אפריל.

עליית הריבית משפיעה באופן ישיר על מסלול הפריים, אולם זו אינה ההשפעה היחידה של מצב המאקרו הנוכחי על המשכנתא. חלק מהמשכנתא הוא צמוד מדד, וחשוף לשינויים באינפלציה. לאינפלציה השפעה מצטברת - היא אינה משפיעה ישירות על גובה הריבית, אלא מגדילה לאורך זמן את הקרן, וכתוצאה מכך את ההחזר החודשי. כך, למשל, במשכנתא של מיליון שקלים ל־20 שנה, בהנחה ששליש ממנה צמוד מדד, אם האינפלציה תעמוד לאורך זמן על 4% בשנה, המשמעות היא התייקרות של מעל 100 אלף שקל.

מי שנמצאים במצב הגרוע ביותר הם מי שמתכננים לרכוש בימים אלה דירה. ראשית, הם מגיעים לשוק אחרי עליית מחירים של 18% בשנה. שנית, בעלי משכנתאות קיימות חשופים באופן חלקי לעלייה בריבית ובאינפלציה. לעומתם, בעבור רוכשי הדירות התייקרות המשכנתא דרמטית יותר, והיא מקיפה את המסלולים השונים.

כך, למשל, במסלול בריבית קבועה לא צמודה, עמדה הריבית הממוצעת ביולי על 4.5%, כלומר עלייה של 45%(!) בשיעור הריבית לעומת חודש פברואר האחרון. ההתייקרות לא נעצרת ב־4.5%, כשלפי הערכות היא טיפסה לכיוון ה־5% באוגוסט.

נזכיר שהנתונים של הבנקים לא משקפים את התמונה המלאה, ואינם כוללים הלוואות משלימות שנוטלים רוכשי הדירות מהשוק החוץ־בנקאי לצורך השלמת רכישת הדירה. אלו הלוואות שהן לרוב יקרות יותר מאלו של הבנקים, וכמובן ילכו ויתייקרו עם עליית הריבית.

בבנקים מציינים כי תהליך העלאת הריבית מתחיל לחלחל לשוק המשכנתאות. לפי הערכות, חודש אוגוסט יסתיים עם נטילת משכנתאות באזור ה־10 מיליארד שקל. ברמה היסטורית זה עדיין היקף גבוה, אך הוא נמוך לעומת קצב של 13-12 מיליארד שקל שראינו בחודשי השיא. עוד מציינים בבנקים כי מבחינת היקף הפונים והמתעניינים במשכנתאות, יש ירידה של 20% במתעניינים לעומת החודשים הקודמים, מה שאמור להשתקף בנתוני המשכנתאות שנראה אחרי החגים.

עוד נציין שאף על פי שהרכיב שסופג בצורה המהירה ביותר את עליית הריבית הוא הרכיב הצמוד לפריים, מנתוני בנק ישראל עולה כי רכיב הפריים דווקא גדל בחודשים הקרובים מרמה של 40% מהמשכנתא הממוצעת לאזור ה־43%, בעיקר על חשבון הרכיב הקבוע לא צמוד. הסיבה לכך היא שעל אף התייקרותו, והחשיפה שלו להמשך התייקרות בעת העלאת ריבית, עדיין מדובר ברכיב הזול ביותר מבין המסלולים, וכן כי נטילתו מאפשרת יותר גמישות בהמשך במיחזור המשכנתא ביום שבו תחל הריבית לרדת (רכיב זה פטור מעמלת פירעון מוקדם). אלא שבחלק מהבנקים מעריכים שהגידול הזה ייבלם בעקבות עליית הריבית האחרונה שהיתה חדה למדי, והבליטה את היתרון של המסלול בריבית קבועה, שמקנה ודאות בנוגע לסיכון לעלייה בהחזר החודשי.

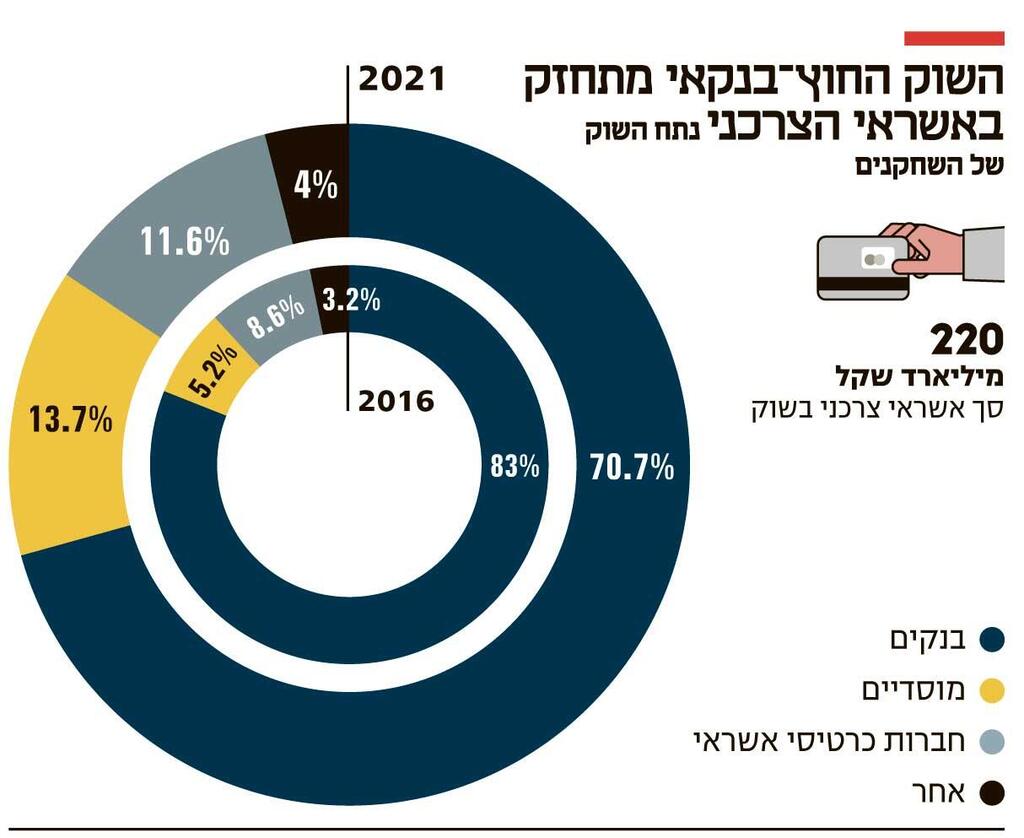

השינוי במבנה שוק האשראי הצרכני מביא לכך שבשקט הוא עובר תהליך של התייקרות שיואץ בעקבות עליית הריבית. התוצאה היא שבהחלט ייתכן שהריבית הממוצעת בהלוואות תגיע לרמה דו־ספרתית בעוד שנה. בעבר הבנקים שלטו לא עוררין בתחום, אלא שבשנים האחרונות שוק האשראי החוץ־בנקאי התחזק הן בהקמת גופים חדשים והן בעקבות הפרדת חברות כרטיסי האשראי מהבנקים הגדולים, וצמיחתן בתחום.

אמנם הבנקים הם עדיין השחקן המרכזי עם נתח שוק של 70%, אולם מדובר בירידה לעומת נתח שוק של 83% בשנת 2016. השחיקה בנתח השוק צפויה להימשך. מרבית הבנקים החליטו לצמצם את הצמיחה בתחום זה, שכן הם זיהו עלייה ברמת הסיכון, שרק הואצה עכשיו בעקבות עליית הריבית. הבנקים מעדיפים להתמקד בתחום האשראי העסקי והמשכנתאות. כך בעוד האשראי העסקי זינק בכמעט 13% במחצית הראשונה של השנה, האשראי הצרכני צמח בפחות מ־2.5%.

הבנקים הורידו את השיווק היזום ללקוחות במקרים רבים, והם מתמקדים בעיקר במענה לבקשות מצד הלקוחות, והתמקדות בלקוחות הטובים. אלא שגם ללקוחות אלה הריבית תעלה. אם כעת ריבית הפריים היא כבר 3.5%, המשמעות שלקוחות טובים יקבלו הלוואות בריבית של 7% לעומת 4% בתחילת השנה.

לקוחות פחות טובים יגיעו כבר לריבית דו־ספרתית, בוודאי אם יגיעו לשוק האשראי החוץ־בנקאי. כך, למשל, מדו"חות חברות כרטיסי האשראי עולה כי הריבית הממוצעת בהלוואות כבר מגיעה ל־9%, וזאת עוד לפני העלאת הריבית שנעשתה השבוע.

עליית הריבית באשראי הצרכני תרתיע לקוחות רבים מנטילת ההלוואה, וזה כמובן ישפיע על צריכה בעיקר בתחומים מסוימים כגון רכישת רכב. במקרים שמדובר בריבית דו־ספרתית, שצפויה להפוך לנפוצה יותר ויותר, זו רמה שעלולה לסבך חלק מהלקוחות, ולהכניסם לסחרור. תמיד נכון לחשוב פעמיים לפני שנוטלים אשראי צרכני, בעיקר אם המטרה שלו היא לצריכה (כגון טיול לחו"ל), ולא להשקעה (כגון לימודים). אולם הזהירות הזו נכונה כעת במיוחד לאור ההתייקרות בהלוואות הללו, שמראש נחשבות להלוואות יקרות.

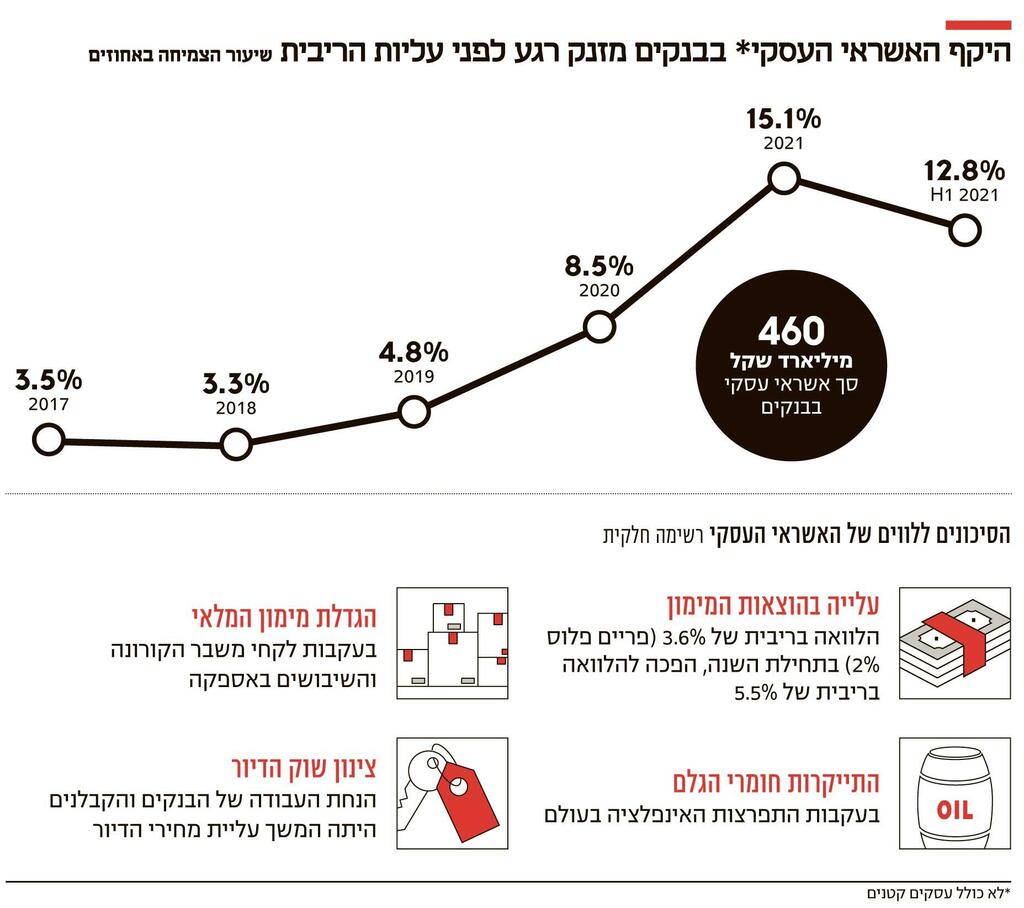

רבות דובר על העול על משקי הבית, אך עליית הריבית היא גם בשורה קשה למגזר העסקי, במיוחד לחברות שהתמנפו באופן משמעותי בשנתיים האחרונות. היציאה ממשבר הקורונה הביאה לריבאונד בכלכלה הישראלית, ולעלייה בביקושים לאשראי עסקי - ביקושים שהבנקים שמחו למלא. האשראי העסקי בבנקים זינק אשתקד ב־15%, ובמחצית הראשונה של 2022 קפץ בכמעט 13% נוספים. אלו קצבי צמיחה חדים מאוד.

אלא שחברה שרק בתחילת השנה נטלה הלוואה בהנחה שהריבית עליה היא 3.6% (פריים פלוס 2%), פתאום מוצאת את עצמה עם הלוואה בריבית של 5.5%. זו עלייה דרמטית בהוצאות המימון לעסקים רבים. כך, למשל, אם חברת נדל"ן נטלה הלוואה של חצי מיליארד שקל לרכישת קרקע (מה שקרה בשנתיים האחרונות), בבת אחת הוצאות המימון שלה גדלו בתוך כמה חודשים ב־10 מיליון שקל בשנה.

זאת ועוד, במקביל חלק מהעסקים מתמודדים גם עם התייקרות בחומרי הגלם בעקבות התפרצות האינפלציה, ולא בכל התחומים ניתן לגלגל את העלייה הזו במלואה על הלקוחות, מה שלוחץ גם כן על הרווחיות.

בשנים האחרונות מנוע הצמיחה באשראי העסקי בבנקים היה שוק הנדל"ן, כאשר הנחות העבודה הן של הקבלנים והן של הבנקים היו שמחירי הדיור ימשיכו לעלות, ולכן הבנקים הסכימו לממן קרקעות יקרות וגם להגדיל את יחס המינוף בהלוואה, עד שבנק ישראל התערב וצינן קצת את החגיגה (אחרי שכבר ניתנו עשרות מיליארדי שקלים). אמנם בינתיים הנחת העבודה של הבנקים והקבלנים נכונה, ומחירי הדיור עלו ב־18% בשנה האחרונה, אבל בכלל לא בטוח שהתהליך הזה ימשיך עם עליית הריבית. זאת בתוספת העלייה הצפויה בהוצאות המימון עלולים לגרום ללחץ אצל חלק מהקבלנים.

מי שעוד חשופים לעלייה בריבית הם פרויקטים מניבים למיניהם (כמו בנדל"ן או באנרגיה). הסיבה היא שבפרויקטים כאלה לרוב הוצאות המימון משמעותיות, שכעת ילכו ויתייקרו, ומולן עומד זרם ההכנסות, שהרבה פעמים הוא קבוע ומסתמך על חוזים ארוכי טווח.

בנוסף לכך, בבנקים מציינים שחלק מהביקושים לאשראי בשנתיים האחרונות הגיעו מחברות שגם הגדילו את המלאים שלהם. מדובר בלקחי משבר הקורונה, שהביאו לשיבושים באספקה. גם כאן עולה השאלה אם לאור הצפי להאטה במשק ובצריכה, אותן חברות לא יישארו עם מלאי גבוה מחד והוצאות מימון תופחות מאידך.

עליית הריבית תגדיל את שיעור החברות שייקלעו לקשיים ולהסדרי חוב. בעיות כאלה לא נחשפות מהר כל כך, אלא יחלו לצוץ בעוד כמה רבעונים. אלא שהאצת קצב עליית הריבית עלולה לחשוף אותן מוקדם מהצפוי.

אין צורך לרחם על הבנקים. נכון, הם ירשמו עלייה בהפרשות להפסדי אשראי, אבל בסוף הם המרוויחים הגדולים מתהליך עליית הריבית. כל עלייה בהוצאות המימון של בעלי המשכנתאות ושאר הלווים זורמת אליהם. מדו"חותיהם עולה שעלייה של 1% בריבית משמעותה תוספת של 5.5 מיליארד שקל בהכנסות. אנחנו, להזכירכם, כבר בעלייה של כמעט 2% בריבית, שעוד לא הסתיימה. בנוסף לכך, הבנקים נהנים מעלייה בהכנסות כאשר האינפלציה עולה. כל זאת כאשר במקביל הם אחרי תהליכי התייעלות עמוקים וצמצום בהוצאות, וכן לא ממהרים לגלגל את עליית הריבית במלואה לריבית שהם משלמים לבעלי הפיקדונות. בשורה התחתונה, שיעורי הרווחיות שלהם מגיעים לרמות שלא נצפו זה זמן רב.

אולם בצד המלווים, מי שכן צריכות להיות דרוכות אלו חברת האשראי החוץ־בנקאי. בשנים האחרונות צצו חברות כאלה כפרטיות אחרי הגשם. בחסות הריבית הנמוכה וצמיחת המשק, הן צמחו בחדות.

ענף האשראי החוץ־בנקאי מתמודד כעת עם משבר תדמיתי לאור הפרשות בחברות יונט וגיבוי, שבהן התגלו אי־סדרים. אלא שאלו אירועים הקשורים לממשל תאגידי בעייתי וחולשה בפיקוח. ברמה העסקית המבחן האמיתי של הענף החוץ־בנקאי מגיע עכשיו. החברות הללו מתמודדות ברובן לראשונה עם שינוי במגמה: עלייה חדה ומהירה בריבית, שעלולה להקשות על חלק מלקוחותיהם לעמוד בהחזר החוב, או במיחזור שלו. האם החברות הללו לקחו ביטחונות כמו שצריך, האם יידעו לנהל הסדר חוב ולהציל את החוב שנתנו? חובת ההוכחה עליהן, והן יצטרכו להוכיח זאת בשנתיים הקרובות.

כמו כן, בניגוד לבנקים שנהנים מכריות הון משמעותיות, לחברות האשראי החוץ־בנקאי אין לרוב הון עצמי גדול במיוחד, ולכן נפילה של לווים רבים עלולה לזעזע אותן ולאיים על פעילותן. כעת יתגלה האם אכן הן צמחו ללא ריסון או שיצלחו היטב את התקופה, ואז ניתן יהיה להסיק שהן כאן כדי להישאר, ולא היו רק טרנד חולף.