ניתוח כלכליסט

קריסת סטימצקי: רב־מכר נוסף בסדרת הכישלונות של מרקסטון

בחינת התנהלות קרן מרקסטון, בעלת סטימצקי, מעלה תמונה של משבר ידוע מראש - פרט לכמה אקזיטים מוצלחים, שווי רוב נכסיה צלל, ואלו ששיפרו את שוויים עשו זאת בעיקר "על הנייר"

קרן מרקסטון, הבעלים של רשת חנויות הספרים סטימצקי שנמצאת בסכנת סגירה, נחשבה בתחילת דרכה להבטחה גדולה. עם הקמתה ב־2004 היא הצליחה לגייס ממשקיעים מוסדיים 800 מיליון דולר - סכום מדהים שכל קרן השקעות פרטית בתחילת דרכה יכולה לחלום עליו - שהגיעו, בין היתר, גם מקלפרס, קרן הפנסיה הגדולה בארה"ב. אולם כגודל ההבטחה, כך גודל האכזבה. עשור לאחר מכן, הקרן מחזיקה בשורה של חברות שאיבדו מיליוני דולרים מערכן.

- מרקסטון העמיסה על סטימצקי את ההלוואה לרכישתה

- אמיר קס, מנהל קרן מרקסטון, נהרג בתאונת דרכים

- ירידה של 2% בהכנסות פסגות; מרקסטון לוחצת על אייפקס לרכוש חלקה

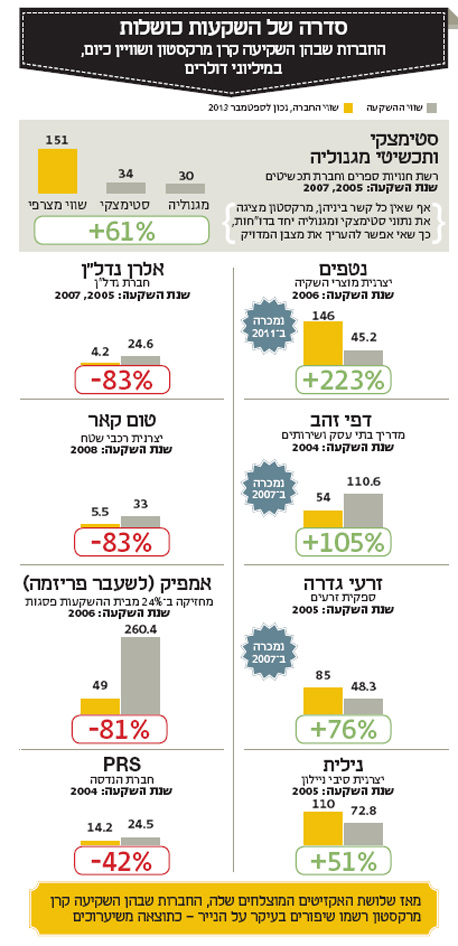

סימן שאלה לגבי מצבה של סטימצקי היה צריך להתעורר כבר לפני מספר חודשים, כאשר בדוחות שהפיצה קרן מרקסטון למשקיעים היא בחרה - להפתעת המשקיעים - לאחד את הצגת הנתונים של סטימצקי עם נתוני רשת התכשיטים מגנוליה - השקעה אחרת של הרשת, שבוצעה שנתיים לאחר רכישת סטימצקי, ואינה קשורה אליה בשום צורה. אופן ההצגה האוחר אינו מאפשר למשקיעים להעריך נכונה את התפתחות ההשקעה בכל חברה באופן פרטני. כך ההשקעה המוצלחת במגנוליה (מרקסטון מובילה בימים אלו מהלך של הנפקתה בבורסת לונדון) מצליחה לטשטש התפתחויות שליליות שחלו בסטימצקי.

בתחילת דרכה של קרן מרקסטון, התמונה היתה שונה לגמרי, והשקעותיה הראשונות הניבו רווחים במהירות יחסית: את דפי זהב הצליחה למכור לפי שווי של 110.6 מיליון דולר, לאחר שהשקיעה בה 54 מיליון דולר בלבד; על השקעה של 48 מיליון דולר בחברת זרעים גדרה, היא ביצעה אקזיט של 85 מיליון דולר; וההצלחה הזכורה ביותר שלה היא חברת פתרונות ההשקייה נטפים, שבה השקיעה־45 מיליון דולר בלבד, ואת אחזקותיה בה מכרה בלא פחות מ־151.4 מיליון דולר.

אלא שמרגע זה והלאה, מרקסטון לא הצליחה להשיג אקזיטים נוספים; הקרן החזירה מאז למשקיעים שלה (על בסיס הסכומים שקיבלה מהאקזיטים שרשמה) 365 מיליון דולר בלבד במזומן מהשקעותיה שמומשו; וביחס להשקעות של הקרן מאז הקמתה, היא הצליחה לייצר תשואה חיובית זניחה של 3% על ההון שלה (במונחי IRR מדובר בתשואה אפסית), שרובה על הנייר בלבד. שווי החברות שלה גדל ב־310 מיליון דולר רק על בסיס שיערוכים, שלא ברור עד כמה יש להם אחיזה במציאות בפועל.

מדיניות בזבזנית, שחיתות והחלטות ניהול שגויות

קשה לסמן את נקודת המפנה של הקרן הזוהרת, אך ניתן לסמן שתי נקודות זמן מרכזיות שגרמו לכוכבה להפסיק לדרוך. ב־2009 התברר כי אליוט ברוידי, אחד השותפים המייסדים של הקרן והיו"ר שלה, הצליח לגייס את סכומי העתק לקרן בסיבוב ההשקעות הראשון שלה באמצעות שוחד ומרמה. ברוידי נשלח אחר כבוד לביתו ושני השותפים האחרונים (אמיר קס ורון לובש) נותרו להתמודד עם המוניטין הפצוע ועם קנס של 18 מיליון דולר. למרות החשיפה המרעישה המשיכו מנהלי הקרן לגבות מדי שנה מהמשקיעים דמי ניהול שוטפים של כ־2% מהיקף נכסי הקרן (כ־16 מיליון דולר לשנה).

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

נקודת הציון השנייה שסימנה את תחילת שקיעתה של הקרן היתה השקעתה הגרנזיודית בבית ההשקעות פריזמה. בימים העליזים שלאחר רפורמת בכר, שחייבה את הבנקים למכור את קרנות הנאמנות וקופות הגמל שברשותם, הבנקים עשו את עסקאות חייהם, ומרקסטון היו חלק מ"הפראיירים" התורנים שרכשו את הנכסים הללו ביוקר ומינפו את עצמם לדעת בדרך למטרה.

במקביל פריזמה, שנפתח ברעש וצלצולים לאחר שרכש את קרנות הנאמנות וקופות הגמל של הבנקים לאומי והפועלים, הפך לסמן הימני של פאר וראוותנות בשוק ההון, כאשר המנהלים שמיהרו לנהור אליו פותו במשכורות עתק ורכבי פאר. אלא שהצלילה לא איחרה לבוא. מהר מאוד התברר כי המחיר ששילמה מרקסטון על הנכסים - בדומה לגופים אחרים שרכשו נכסים אלו מהבנקים, כמו כלל פיננסים - היה מופרך.

המינוף ברכישה של פריזמה היה מסוכן מדי

מרקסטון, בדומה לגופים אחרים שמיהרו לרכוש את קופות הגמל וקרנות הנאמנות מהבנקים במחירי עתק, העריכו שיוכלו לשמר את השיטה - להעלות דמי ניהול ולהמשיך לגייס סכומי עתק מהלקוחות. אלא שהמציאות טפחה על פניהם על רקע המשבר הפיננסי של 2008, המינוף הגבוה שלקחה הקרן לצורך רכישת הנכסים והתרבות הפזרנית שבה ניהלה את בית ההשקעות. היו אלה בתי ההשקעות שהשכילו לשמור על רמות מינוף נמוכות יותר ולהתנהל באופן פחות פזרני, ששרדו את המשבר.

נילית. נקודת אור צילום: ערן יופי הכהן

נילית. נקודת אור צילום: ערן יופי הכהן

אם לא די בכך, ב־2008 התפוצצה פרשה עגומה בבית ההשקעות כאשר התברר כי בן גביזון, מנהל ההשקעות של קופות הגמל, התנהל בחוסר אחריות בניהול ההשקעות ויצר הפסדים חריגים לעמיתים. תשואת החסר גרמה לפגיעה חמורה במוניטין של בית ההשקעות ולפדיונות עתק שאיימו לרוקן את הנכסים שרכשה מרקסטון (הקופות והקרנות) בתמורה למיליארדי שקלים מהבנקים. בית ההשקעות הגיב בפאניקה ומיהר להוריד את הסיכון בתיקי ההשקעות, וכך גם פספס לעמיתים את התיקון שחווה השוק.

למרקסטון, שכרעה תחת נטל החוב לצד הנכסים המצטמקים לא נותרה ברירה, אלא למכור את למכור את אחזקותיה של פריזמה, כדי לעמוד בהתחייבויותיה לבנקים בשתי עסקאות שלא כללו מרכיב גבוה של מזומן - את פעילות קרנות הנאמנות היא מכרה לאקסלנס בתמורה להפיכתה לשותפה בחברת הקרנות של בית ההשקעות; ואת פעילות הגמל היא מכרה לפסגות בתמורה ל־24% מבית ההשקעות. אלא שמאז המשבר הפיננסי מצבם של בתי ההשקעות לא היה מזהיר - רגולציה חדשה שנכנסה לתוקף חתכה את דמי הניהול בקופות הגמל והתחרות העזה בענף קרנות הנאמנות אילצה אותם להוריד את דמי הניהול.

הקרן החמיצה הזדמנות להתאושש ב־2010

לקרן מרקסטון היתה עוד דרך להיחלץ מהפלונטר שאליו נקלעה בשלהי 2010 - אז רכשה קרן ההשקעות אייפקס את השליטה בפסגות מידי קרן יורק. לזכותה עמדה הזכות למכור את אחזקותיה בפסגות לפי השווי שבו נרכשה, וליהנות מתמורה של 670 מיליון שקל, שהיו מכסים עם עודף את החוב שלה לבנקים ולמחזיקי האג"ח (500 מיליון שקל). אלא שהמנהלים של מרקסטון היו משוכנעים שאייפקס תצליח להשביח את בית ההשקעות לשווי גבוה עוד יותר. בדיעבד, הדיבידנדים השוטפים שזרמו מדי שנה מפסגות לא הצליחו לשרת נאמנה את החובות השוטפים לבנקים ולמחזיקי האג"ח, כשבמקביל גם השקעות אחרות של מרקסטון לא רשמו הצלחות מסחררות שיכלו לסייע לה.

בפברואר האחרון הגיעה מרקסטון לנקודת מפנה בכל הנוגע להשקעתה בפריזמה. חברת אמפיק (לשעבר פריזמה), שדרכה מחזיקה מרקסטון בפסגות, לא יכלה לשלם תשלום ריבית של 15 מיליון שקל למחזיקי האג"ח, שמהם גייסה מרקסטון 100 מיליון שקל. זאת לאחר שגם בשנה הקודמת היא העבירה את התשלום באיחור.

מחזיקי האג"ח, הכוללים את מנורה והפניקס (המחזיקים ב־75% מהחוב) ואת איילון, הכשרה ביטוח וקופות הגמל של התעשייה האווירית, הקימו נציגות בראשות עו"ד גיא גיסין לניהול משא ומתן עם מרקסטון להסדר חוב. אולם נקודת המיקוח של המחזיקים חלשה, משום שקודמים להם הבנקים הפועלים ודיסקונט, שלהם חייבת אמפיק 400 מיליון שקל. רק שיתוף פעולה עם הבנקים יאפשר למחזיקי האג"ח להשתלט על אמפיק ולנסות למכור את האחזקה בפסגות.

מימין: אמיר קס, רון לובש ואליוט ברודי

מימין: אמיר קס, רון לובש ואליוט ברודי

ההצעה האחרונה שניתנה למחזיקי האג"ח מצד מרקסטון היתה לדחות את התשלום של פברואר לאוגוסט (אז חל תשלום נוסף) בתמורה להקדמת תשלומים שמרקסטון אמורה לשלם למחזיקים בתקופה מאוחרת יותר. במרקסטון הבהירו למחזיקים כי הם פועלים למכור את אחזקות המיעוט בפסגות כדי לעמוד בתשלום החוב. אלא שאייפקס, הקונה הטבעית לאחזקה זו, לא ממהרת לשום מקום לנוכח מצבה הבעייתי של מרקסטון, שעשוי לאפשר לה לבצע את הרכישה במחיר נמוך.

במרקסטון מנסים לאתר צד ג' שייאות לקנות את האחזקות הללו, אם כי הסיכוי לקבל את הסכום שהציעה אייפקס ב־2010 שואף לאפס. במרקסטון גם אמרו למחזיקי האג"ח כי הם מקווים להשלים עד מאי הנפקה של חברה אחרת בפורטפוליו - חברת התכשיטים מגנוליה, ולהשתמש בחלק מתזרים ההנפקה לתשלום החוב. אלא שלטענת המחזיקים מי שהוביל את הליך ההנפקה בבורסת לונדון היה אמיר קס, שנפטר במפתיע לפני כשבוע וחצי, ולכן הם מעריכים שכעת ההנפקה תידחה. במרקסטון מכחישים זאת בתוקף וטוענים כי ההנפקה תצא לפועל כמתוכנן.

הבנקים הפועלים ודיסקונט סירבו להתייחס לאופן שבו בכוונתם לוודא כי החוב של אמפיק כלפיהם ישולם, ואם בכוונתם לחבור למחזיקי האג"ח לנסות ולהשתלט על האחזקה בפסגות.

בינתיים מרקסטון רושמת בדו"חות את אחזקתה באמפיק לפי שווי של 49 מיליון דולר, המשקף הפסד של 82% על ההשקעה. השווי זה אף שנוי במחלוקת, שכן לא מן הנמנע כי רוב התמורה בגין מכירת פסגות, אם תצא לפועל, תשמש להחזר החוב לבנקים ולמחזיקי האג"ח.

גם ההשקעות האחרות של מרקסטון לא מגלות סימני הצלחה שמזכירים ולו ברמז את ההצלחות של דפי זהב ונטפים: ההשקעה ביצרנית רכבי השטח טום־קאר מוצגת בדו"חות הרבעון השלישי של 2013 לפי שווי של 5.5 מיליון דולר - ירידה של 60% מאז ההשקעה ב־2010; שווי ההשקעה בחברת ההנדסה PRS עומד על 14.2 מיליון דולר המשקף תשואה שלילית של 42% על ההשקעה; חברת הנדל"ן אלרן, שנמצאת בחדלות פירעון, מוצגת בספרים בשווי חיובי של 4.2 מיליון דולר, המשקף הפסד על הנייר של 83% על ההשקעה.

חרף זאת, בדו"חות ההשקעות הללו מתוארות באופן חיובי יחסית: על PRS כותבת מרקסטון כי החברה "ממשיכה להרחיב את פעילותה ולהתמקד ברוסיה וקנדה, שם המכירות צמחו משמעותית במהלך הרבעון. ההנהלה גם ממשיכה לקדם פעילות באמריקה הלטינית ובארה"ב וכן לנסות לחדור לשווקים נוספים"; ביחס לטום-קאר יש איזכור של התפתחות פעילות יזמית בהודו, אך אין שום הסבר לירידה החדה בשווי החברה; אפילו ביחס לחברת אלרן מצליחה מרקסטון לשדר אופטימיות "החברה ממשיכה להתמקד בהשבחה של נכסיה ברוסיה, כולל השכרה של נכסי מפתח במוסקבה". אך מציינת בשוליים כי "ההנהלה ממשיכה לנהל את תזרים המזומנים שלה כדי להתמודד עם המשך החשש של רואי החשבון שלה ממצבה".

נקודות האור בדו"חות מרקסטון - שמשום מה טרם הפיצה את הדו"ח השנתי שלה למשקיעים - הן ההשקעות ביצרנית חוטי הניילון נילית ובחברת התכשיטים מגנוליה. ההשקעה בנילית משוערכת היום לפי שווי של 110 מיליון דולר על השקעה של 73 מיליון דולר (תשואה של 50% על ההון). ביחס להשקעה למגנוליה - הדו"חות, כאמור, מציגים את נתוניה יחד עם סטימצקי. השווי המצרפי של שתי החברות נקבע בדוחות על 151 מיליון דולר המשקף תשואה של 62%. מרקסטון השקיעה בסטימצקי 34 מיליון דולר ובמגנוליה 30 מיליון דולר - אך לא ברור כמה מתוך 151 מיליון הדולרים מיוחסים לכל חברה.