ניתוח כלכליסט

החוק שאמור לעודד השקעות מגדיל את הפערים

החוק לעידוד השקעות הון מעניק לחברות הטבות של 6 מיליארד שקל בשנה, מפלה בין פעילות במרכז ובפריפריה ולא מעניק הטבות כלשהן לחברות מקומיות, שאינן מייצאות מוצרים. כך הפך החוק שאמור היה לעודד השקעות למכשיר שמעניק הטבות לחברות ענק

הטבות המס הענקיות המגיעות לחברות מתוקף חוק עידוד השקעות הון שוב עולה לדיון, על רקע הניסיון להקים ממשלה חדשה ולאשר תקציב שיכלול קיצוצים וגזירות, בשל הצורך לסגור את הגירעון בגובה 40 מיליארד שקל. בימים אלו, בהם נושאים כמו צדק חלוקתי ושוויון בנטל עולים לדיון מחדש, מתחדדת השאלה האם הטבות המס מהן נהנות דווקא חברות ענק רווחיות כמו טבע, אינטל ו־HP הוא כדאי ונכון למדינה.

- ההטבה של טבע מחוק הרווחים הכלואים: 3.4 מיליארד שקל

- טבע לבדה יכולה לבטל את העלאת המע"מ

- חוק הרווחים הכלואים: 6 חברות שילמו עד כה 200 מיליון שקל

על פי חישובים של מינהל הכנסות המדינה, שווי ההטבות הניתנות לחברות הנכנסות תחת הקריטריונים של החוק לעידוד השקעות הון מגיעות להיקף של כ־6 מיליארד שקל בשנה. סכום עצום זה מעורר ויכוחים קשים במיוחד בהן יש מגוון דעות: בין קיצוניים שקוראים לבטל לחלוטין את החוק לעידוד השקעות הון, וכך לגבות שיעור מס גבוה, להכניס את כל הסכום לקופה הציבורית ולמנוע העלאות מס על האזרחים בתחומים אחרים (כמו העלאות מע"מ או ביטול פטורים), לבין אלו שטוענים כי בלי הטבות אלו יברחו משקיעים, חברות ומפעלים. התומכים בטיעון זה מזכירים כי הרציונל מאחורי מתן ההטבות הוא להשאיר את ישראל תחרותית מול מדינות העולם, שכן שיקול שיעורי המס הוא מרכזי לגבי החלטתה של חברה באיזו מדינה היא תרצה להקים מפעלים.

פרופ' אבי בן בסט, לשעבר מנכ"ל האוצר צילום: גיא אסיאג

פרופ' אבי בן בסט, לשעבר מנכ"ל האוצר צילום: גיא אסיאג

תיקון העיוות בחוק יצר את הרווחים הכלואים

החוק לעידוד השקעות הון נולד בשנת 1959, כשמטרתו המוגדרת היתה לעודד את אזורי הפיתוח (פריפריה), לעודד תעסוקה, למשוך חברות ענק לישראל ולתרום לצמיחה כלכלית. מאז עבר החוק שינויים רבים, כשהאחרון בהם היה ב־2011.

ועדה בראשותו של מנכ"ל האוצר דאז ומנכ"ל נייס לשעבר חיים שני קבעה כי החברות שנכללות במסלול החוק ישלמו מס חברות בשיעורים שבין 6% ל־12% (בהתאם למיקומם בפריפריה או במרכז), לעומת חברות שלא נמצאות במסלול ומשלמות מס חברות מלא. כמו כן נוסד מסלול מיוחד לחברות רב לאומיות גדולות במיוחד שישלמו מס חברות של 5%, ראשונה להיכנס למסלול הזה היתה אינטל כאשר גם טבע צפויה להיכנס אליו כאשר יגמרו הטבות המס להן היא זכאית מתוקף החוק הקודם. בנוסף, החברות משלמות מס בהיקף של 15% על דיבידנד, בניגוד למס בשיעור 25% שמשלמות שאר החברות. שינוי זה נוצר לאחר שהחוק הקודם יצר עיוות, שהוביל בסופו של דבר למה שקרוי "הרווחים הכלואים" ויצר סערה ציבורית בפני עצמה.

המושג רווחים כלואים מתייחס לרווחים של חברות גדולות שהגיעו להסדר מיוחד עם רשות המסים במסגרת חוק עידוד השקעות הון הישן, לפני השינוי שזה עבר ב־2011. על פי החוק הישן, החברות היו יכולות לקבל פטור מלא ממס כל עוד שמרו על הכספים בתוך ישראל, לדוגמה באמצעות השקעות שונות במדינה. עם זאת, החוק קבע כי ברגע שחברה רוצה להוציא כסף מחוץ לגבולות ישראל או לחלקו כדיבידנד לבעלי המניות, עליה לשלם מס בגובה 10%־25% - בהתאם לגודלה ולהטבות שאותן קיבלה בעבר.

בפועל נוצר מצב שבו החברות שמרו על הרווחים מבלי לחלק אותם, כדי שלא יצטרכו לשלם את המס, ובכך "כלאו" למעשה את רווחיהם והמס שהן היו אמורות לשלם עליהם לא הגיע לקופת המדינה. על פי נתוני רשות המסים, כיום עומד היקף הרווחים הכלואים על כ־120 מיליארד שקל בחברות העונות לחוק עידוד השקעות הון.

בשל המצב הזה, החליטה המדינה ליצור תמריץ לחברות לשחרר את הרווחים הכלואים. ב־2012 אושרה הוראת שעה שאפשרה לחברות לשחרר את הרווחים בשיעורי מס מופחתים. עד כה, על פי נתוני רשות המסים, שוחררו כמעט 600 מיליון שקל של רווחים כלואים בדרך זו.

גם כאן התעוררה סערה ציבורית, בשל ההפרש בין הסכום שהמדינה יכלה לגבות, אם לא היתה נותנת הטבות אלו, שעומד על כ־27 מיליארד שקל, לבין הסכום אותו היא מעריכה שתגבה - כ־3 מיליארד שקל. הסערה הזו מחזירה אותנו לדיון על ההעדפה היוצרת אפליה בחוק לטובת חברות שגם ככה מרוויחות סכומי ענק.

"המצב הקיים לא סביר בצורה קיצונית"

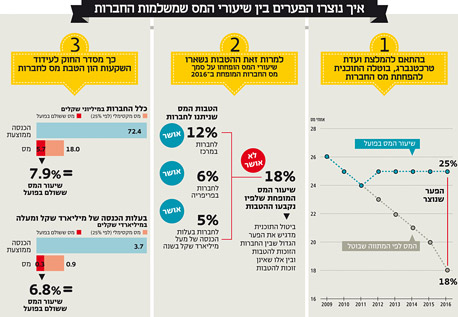

כבר בהסתכלות ראשונית על שיעורי המס שמשלמות החברות, נראה כי ההפרשים בין המסלולים השונים הם ענקיים. כדי להבין איך הגיעה המדינה דווקא לשיעורים שבין 5% ל־12% לחברות שנכללות במסלול החוק, לעומת מס החברות המלא שעומד על 25%, צריך להבין את התכנית להפחתת מס החברות, שנעצרה בעקבות המלצות ועדת טרכטנברג.

התיקון לחוק שעבר ב־2011 התבסס על ההנחה כי מס החברות יירד בשיעור הדרגתי עד שיגיע ל־18% בלבד בשנת 2016 בהתאם לתוכנית שקידם בזמנו ראש הממשלה בנימין נתניהו. החוק לעידוד השקעות ניסה לשמור על פרופורציה מסוימת בין החברות היצואניות שיזכו להטבות לבין כל יתר החברות שישלמו מס חברות מופחת אך עדיין גבוה יותר יחסית. אלא שועדת טרכטנברג המליצה לעצור את המתווה היורד של מס החברות הכללי ובעקבות ההמלצות הוא התקבע על 25% בפער גדול משמעותית לעומת החברות שנכנסות לגדר החוק לעידוד השקעות הון. למעשה באופן הזה נוצר עיוות משמעותי בין חברות יצואניות גדולות שנהנות משיעורי מס מופחתים במיוחד לבין כל יתר החברות בישראל.

על הרקע הזה נשמעים קולות רבים האומרים כי בשל עצירת המתווה הפוחת של מס החברות הכללי יש להעלות בהתאם גם את המס לחברות שנכנסות תחת החוק לעידוד השקעות הון. כך למשל בימים אלו בוחנים באוצר שינוי של שיעורי המס מ־6־12% לפי מיקום החברה ל־10%–15%. ההמלצה הזו נועדה להעשיר את קופת המדינה לאור הגירעון אבל גם כדי לצמצם את הפער בין החברות סוגי החברות השונים.

יורם גבאי, לשעבר הממונה על הכנסות המדינה צילום: עמית שעל

יורם גבאי, לשעבר הממונה על הכנסות המדינה צילום: עמית שעל

יורם גבאי, לשעבר הממונה על הכנסות המדינה, הסביר ל"כלכליסט" כי מדובר במצב היוצר אפליה: "כולם מבינים שלא סביר בצורה קיצונית להשאיר את המצב הקיים. אפ שר ליצור העדפת מס בחוק על מנת לעודד השקעה, אבל לא בצורה כל כך בוטה". גבאי מסביר: "במקור חשבו שמס החברות יופחת, אבל כרגע ברור שהוא דווקא עולה ולכן ההטבה הופכת לקיצונית, יוצרת אפליה ופוגעת בצדק החלוקתי, לכן ברור שצריך להעלות את המס. מינון סביר יכול להיות בין 10% ל־20%. הפער שנוצר היום, של 25% שמשלמות חלק מהחברות מול 5% שמשלמות אחרות, זה משוגע. המדינה צריכה לתת מינונים סבירים של הטבה ולא ליצור פערים שגורמים לאנטגוניזם בציבור".

חברות מקומיות לא יכולות לקבל הטבות

בחוק לעידוד השקעות הון יש מספר עיוותים נוספים, היוצרים על פניו אפליה בין סוגים שונם של חברות. אחת ממטרות החוק היתה לעודד מגורים באזורי פיתוח ולכן לדאוג לתעסוקה באזורים אלו באמצעות מענקים שניתנו לחברות. המענקים ניתנו כפונקציה של השקעה במפעל (ככל שתשקיע יותר תקבל יותר), ולכן נוצר עיוות בשוק - כדי לקבל מענקים גבוהים, היזמים בחרו להשקיע במפעלים עתירי הון ולא במפעלים עתירי עבודה.

פרופ' אבי בן בסט, לשעבר מנכ"ל האוצר וכיום מהאוניברסיטה העברית, המכון לדמוקרטיה והמרכז ללימודים אקדמיים, מסביר את התופעה שנוצרה: "בעידן המודרני אפשר לייצר כל דבר בפרופורציות שונות של הון ועבודה. כשהמדינה נותנת מתנה כפונקציה של ההון שתשקיע במפעל באזור הפיתוח, זה אוטומטית מייצר פחות עבודה. כבר במחקר ראשון שלי בנושא שנעשה בשנות ה־70 מצאתי כי מפעלי טקסטיל היו יותר עתירי הון בפריפריה מאשר במרכז, בגלל החוק לעידוד השקעות הון. התמריץ גרם לעיוות באופי המפעלים שנוצרו.

"אני זוכר את הוויכוחים על החוק הזה לאורך כל דרכו. היתה תקופה שאמרו - מה אתה רוצה, שניתן תמריצים למספרות? למשרדי עורכי דין? זה דבר מגוחך: החוק מתמרץ רק ענפים כמו תעשייה ותיירות, ואני שואל מה רע בשירותים? האוכלוסייה שגרה בפריפריה זקוקה לשירותי מספרה ועריכת דין. מה ההבדל בין לקנות חפיסת שוקולד לבין ללכת לספר?", אומר פרופ' בן בסט ומסביר עוד אפליה שטמונה בחוק עידוד השקעות הון. הוא מסביר שבגלל הקריטריונים הטמונים בחוק, המאפשרים להכניס לתוכו רק חברות המייצאות לפחות 25% מתוצרתן, נכללות בו חברות תעשיות עם דגש על חברות הייטק עתירות בייצוא, ולא חברות העוסקות במתן שירותים או חברות מקומיות שאין להן כלל כושר יצוא.

בן בסט מסביר: "האפליה אף גדלה כשמדברים על הטבות למפעלי הייטק. יש בחוק תמריץ למחקר ופיתוח: באזורי פיתוח המענק הוא בין 30% ל־60% מערך ההשקעה במו"פ ובמרכז הארץ התמריץ יורד ל־20%–50%, כלומר רק 10% פחות. התמונה מראה כי מבנה התמריצים במדינת ישראל גרם לכך שבאזורי פיתוח יש בעיקר תעשיות מסורתיות ומעט מאוד הייטק, כי רוב החברות הלכו למרכז. שירותים לא זכו בכלל לתמריצים, אז גם הם העדיפו להישאר במרכז ולכן בפריפריה נפתחו רק מפעלי תעשייה מסורתית, שם השכר נחשב נמוך ויש פחות צורך בבעלי השכלה גבוהה".

"בלי הטבות המס החברות לא יישארו כאן"

למרות הבעיות הקשות עם החוק, יש הטוענים כי בלעדיו המשק היה בבעיה קשה הרבה יותר. מטרת הוועדה בראשותו של חיים שני, ששינתה את החוק ב־2011, היתה "לחזק את מה שעבד בצורה סבירה", אומר גורם בכיר במשרד האוצר. המטרה היתה לחזק את התחרותיות של ישראל מול העולם, תוך שמירה על העלות התיאורטית של הטבות המס בחוק הישן, אבל בחלוקה אחרת. הוועדה רצתה להעלות את שיעורי המס האפקטיביים וגם לאפשר לחברות לדעת אילו הטבות הן מקבלות בפריפריה ואילו במרכז הארץ.

הוועדה התמודדה עם שאלה מרכזית: האם הטבת המס היא שיקול כאשר חברה מחליטה באיזו מדינה היא פועלת ובאיזו רמת פעילות? התשובה של הוועדה היתה כי אף חברה לא מחליטה רק על פי שיקולי מס, אלא מתחשבת גם באיכות העובדים ועלויות נוספות, אך בוועדה הבינו כי שיעור המס הוא שיקול מרכזי.

לדעת הוועדה המס צריך להתחרות עם שיעורי המס בעולם, שבחלקם נמוכים בצורה משמעותית מישראל. "כל החברות המייצאות נמצאות בסביבה גלובלית ולכן קיים פיתוי לשבת קרוב ללקוחות", אומר הבכיר. "חברה מייצאת מתמודדת עם שערי מטבע ומגבלות של עשיית עסקים בישראל, לכן קיים גם פיתוי לעזוב את ישראל. המטרה היתה להשאיר אותן כאן".

הוא ממשיך ומסביר: "אף חברה לא תאיים כי תעזוב מחר בבוקר אם לא תקבל את הטבות המס, אבל כשהיא תדון בשאלה היכן להקים את המפעל הבא שלה ישראל כבר לא תיראה לה כל כך אטרקטיבית. החברות הללו מעסיקות פה עובדים, גורמות לכך שיתפתחו סביבן עוד חברות המספקות שירותים, משלמות גם מסים על עבודה ומגדילות את התוצר".