קרנות השתלמות

ילין לפידות מצטיינת העשור, אחרי קרב צמוד עם אלטשולר

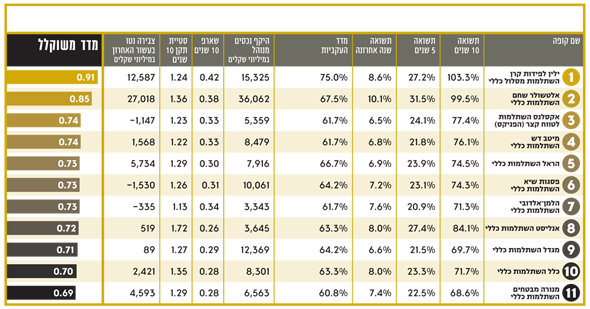

דירוג העשור של כלכליסט וקלי לקרנות ההשתלמות מציג ענף תחרותי שבו מדברת בעיקר התשואה, עם פערים משמעותיים בין שני המקומות הראשונים ליתר המנהלים. כך הצליחו בתי ההשקעות שמנוהלים על ידי המייסדים שלהם לנצח את השוק

העשור האחרון בענף קרנות ההשתלמות התאפיין בעיקר בבידול בין בתי ההשקעות הפעילים בשוק, כשכוחם של כאלה שנחשבו בעבר לבוטיקים המשפחתיים, תופסים את המקומות הראשונים בדירוג העשור של “כלכליסט”. התוצאות לא צריכות להפתיע את המשקיעים בישראל שהסיטו בשנים האחרונות את הכספים שלהם בקרנות ההשתלמות לעבר אותם גופים, שבולטים שנה אחרי שנה, כמו אלטשולר שחם, שמותג כשיאן התשואות בשנים האחרונות. חברת הגמל של אלטשולר שהונפקה לפני כמה חודשים נסחרת כיום לפי שווי של כ־2 מיליארד שקל, עדות נוספת להצלחה.

- עניין של ציפיות: הרווח של ילין לפידות כפול, אך השווי של אלטשולר גבוה יותר

- מדד השירות בשוק הגמל והפנסיה: המצטיינת - ילין לפידות; במקום האחרון: פסגות

- תוצאות חזקות לילין לפידות: הרווח השנתי עלה ב-8.7% ל-152 מיליון שקל

אלא שבדירוג העשור ההצלחה הזו של אלטשולר מספיקה רק למקום השני, כאשר עוקפת אותה קרן ההשתלמות של ילין לפידות. המדד של קלי משקלל את התשואה ב־50% ועוד 25% ניתנים לסטיית התקן, שמשקפת את רמת הסיכון, ו־25% ניתנים על עקביות בביצועים. גם ללא פרמטרים אלה, התשואה שהציגה קרן ההשתלמות של ילין בעשור עוקפת את זו של אלטשולר. ניצחון בנוקאאוט.

לא טרנדיים

התמונה מתהפכת ב־5 שנים

קרן ההשתלמות של ילין הציגה בעשור תשואה של 103.3% בהשוואה ל־99.5% של אלטשולר, ולכן היא המצטיינת של העשור ללא עוררין. היא גם הצליחה לעשות זאת בסטיית תקן נמוכה יותר (1.24 מול 1.36 של אלטשולר, הגם ששתי הקרנות מחזיקות באותו שיעור של מניות (סביב 40%), וגם בעקביות רבה יותר (75% לעומת 67% של אלטשולר). וזה לא מפתיע. המשקיעים שסומכים ידיהם על אלטשולר שחם יודעים שלא מדובר בגוף של בנצ'מרקים, כזה ש"נצמד" למדדי הבורסה, אלא אחד שמסתער על השקעות שבהן הוא מאמין. כשמצליח, הוא מצליח בגדול וכשהוא טועה, הטעות עלולה לעלות לו בתנודתיות גבוהה.

אי אפשר לקחת לילין את ההישג, וכידוע ניהול כסף לזמן ארוך דורש הסתכלות ארוכת טווח על התשואות, מבלי לרדוף אחרי טרנדים של כוכבים לרגע. גם אלטשולר וגם ילין הוכיחו בעשור האחרון כי הם מנהלים כסף טוב, הרבה יותר טוב מהמתחרים שלהם.

עם זאת, לא בכדי אלטשולר מגייס בשנה האחרונה כמיליארד שקל מדי חודש, בזמן שילין לפידות רושם בעיקר פדיונות. למעט קרב הראש בראש, מהמקום השלישי ומטה ההפרשים הופכים לכמעט זניחים במדד המשוקלל.

בהסתכלות על התשואה בחמש השנים האחרונות אלטשולר עוקף את ילין ומגיע למקום הראשון עם תשואה מצטברת של 31.5% לעומת 27.2% של ילין. בחמש שנים ילין יורד למקום השלישי, רק אחרי קרן ההשתלמות של אנליסט שרשמה תשואה מעט גבוהה יותר של 27.4%. אלא שלפי דירוג כלכליסט וקלי לעשור, אנליסט לא מתברגת במקום השלישי אלא רק בשמיני, כיוון שסטיית התקן שלה הכי גבוהה מבין הקרנות (1.72) ומדד העקביות שלה לא מאוד גבוה (63.3%) — כלומר עדיף למי שמשקיע אצל אנליסט שלא יסבול מלב חלש.

התנודתיות של אנליסט

עניין של פרספקטיבה

התנודתיות הגבוהה של אנליסט היתה בעוכריה. למי שמסתכל רק על תשואות, הרי שאנליסט מתברגת במקום השלישי, אבל מי שמרחיב את הפרספקטיבה מבין למה היא לא הצליחה למנף זאת לגיוסים משמעותיים וצמיחה אדירה כמו ילין ובעיקר כמו אלטשולר. אנליסט בעשור החולף ידעה שנים חלשות בביצועים ושנים חזקות מאוד, ולא מעט לקוחות לא סבלניים התפתו לעבור למי שסומן כ"כוכב" ולא לשמור לאנליסט אמונים. בהקשר זה יש להדגיש שעבור משקיעים צעירים שמנהלים את כספם בקרן ההשתלמות לזמן ארוך – ולא מתכננים למשוך את הכסף אחרי שש שנים – סטיית התקן לא ממש צריכה לעניין, אלא אך ורק התשואה לאורך זמן.

שלושה מבתי ההשקעות הבולטים בדירוג העשור – ילין, אלטשולר ואנליסט – הם בתי השקעות בוטיקיים שמנוהלים על ידי אותם בעלים לאורך כל התקופה, שגם מובילים את מתודולוגיית ההשקעות (דב ילין ויאיר לפידות, גילעד אלטשולר ושמואל לב ואהוד שילוני), בזמן שאצל רוב המתחרים שלהם מנהלי ההשקעות התחלפו, אפילו כמה פעמים בשנים האחרונות.

* * *

העשור שבו נפרצו הגבולות

כך דירגנו

קרנות ההשתלמות הנבחרות הן קרנות במסלול הכללי, בעלות נתונים היסטוריים ב־10 שנים האחרונות, ועם צבירות העולות על 1 מיליארד שקל. במידה שלגוף המנהל יש שתי קרנות שעונות על ההגדרה, נבחרה הקרן עם הצבירה הגדולה ביותר. הדירוג, שנעשה בסיוע קמי חנוכייב, אנליסט בקלי פרימיום, התבצע בשקלול של שלושה פרמטרים: התשואה בעשור האחרון היוותה 50% מהציון; סטיית התקן – 25% מהציון. ומדד העקביות, המשקף את כמות הפעמים שהקרן השיגה תשואה עודפת על הממוצע – 25%.

מה מצאנו?

ניתן לומר כי בעשור האחרון השתנה ללא היכר תיק ההשקעות הממוצע בקרנות: החשיפה לאפיק המנייתי זינקה מכ־22% בתחילת העשור לכ־36% באוקטובר 2019. מגמת הפחתות הריבית בעולם, שהתחילה ב־2009, ההרחבות הכמותיות, ושמירת סביבת הריבית האפסית עד היום, תרמו לתדלוק של מדדי המניות העיקריים, מה שתורגם לגידול ניכר בחלקן של המניות בתיק של משקיעי קרנות ההשתלמות.

באפיק הקונצרני תמונת מראה – חלקן של האג"ח הקונצרניות התכווץ מ־30.5% ל־19.2%. התכווצות האפיק הקונצרני נובעת מסביבת הריבית והתשואה הפנימית הנמוכה, שלא מפצה מספיק על הסיכון באפיק, וכן צמצום המרווחים מול האג"ח הממשלתי בשנים האחרונות.

קשה להאמין היום, אבל בתחילת העשור החשיפה לחו"ל בכל האפיקים עמדה על כ־8.5% בלבד. 10 שנים מאוחר יותר, היא זינקה לכ־32.5%. הגדלת החשיפה לחו"ל היא פועל יוצא של הגידול בהיקף הנכסים המנוהלים והירידה במחזורי המסחר בבורסה המקומית.

על רקע הירידה באטרקטיביות של איגרות החוב, הרחיבו הגופים את השקעותיהם במוצרים אלטרנטיביים, כגון נדל"ן, תשתיות, אנרגיה חלופית, קרנות הון וגידור וכו'. החשיפה לאפיק זה גדלה בכ־250% בעשור האחרון לכ־18% באוקטובר 2019, והיקף הנכסים המושקעים בו מסתכם בכ־43.5 מיליארד שקל.

העשור האחרון התאפיין בשחיקה בדמי הניהול ועלייה ברגולציה, שתרמו להתכווצות מספר הגופים המנהלים את קרנות ההשתלמות וקופות הגמל. את השחיקה בדמי הניהול ניתן לייחס לתחרות בענף ולמודעות הגוברת של החוסכים לבדיקת דמי הניהול. דמי הניהול הממוצעים בקרנות שבדירוג ירדו מ־1.17% בסוף 2009 ל־0.73% בסוף 2018, לפי נתוני משרד האוצר נכון לאוקטובר 2019.

יובל לרר,

סמנכ"ל קלי פרימיום מקבוצת קלי