כלל שילשה הפרמיות לעוה"ד: "הפסדים כבדים לאורך שנים"

כלל ביטוח הקפיצה את תעריפי ביטוחי הבריאות והכעיסה את לשכת עורכי הדין. אלה התקשרו בתגובה עם מנורה המתחרה, שתבטח רק בעלי עבר רפואי נקי ותשאיר לכלל את העובדים הסובלים מבעיות הבריאות

כלל ביטוחמסמנת עוד תחום כלא רווחי בדרך לנטישתו הסלקטיבית - ביטוחי הבריאות הקולקטיביים. ל"כלכליסט" נודע כי באחרונה הודיעה חברת הביטוח שבניהול איזי כהן ללשכת עורכי הדין, שקשורה עמה בהסכם לביטוח כ־3,000 מחבריה, כי תעלה את מחירי הביטוח הקולקטיבי פי שלושה מהתעריף כיום. כך משפחה בת ארבע נפשות ששילמה עד כה בביטוח הקולקטיבי כ־300 שקל תשלם מעתה 800 שקל.

- חוק לשכת עורכי הדין החדש עבר בכנסת: יחוזקו המשילות והשקיפות

- רגע לפני הרפורמה 10% קיצוץ בדמי החבר

- 655 אלף תיקים רפואיים שנגנבו מחברות ביטוח אמריקאיות מוצעים למכירה ברשת

מתברר כי כלל ביטוח מפסידה בעקביות על הביטוח הקולקטיבי של חברי הלשכה; 5 מיליון שקל ב־5 השנים האחרונות, על פי הערכות. כבר לפני שנתיים, בעדכון המחיר הקודם, פנו מכלל ביטוח ללשכת עורכי הדין בבקשה לייקר מחירים. בכירי הלשכה שכנעו אותם אז להשאיר את המחיר על כנו, ובתמורה הציעו שיפעלו יחד לגיוס עורכי דין צעירים לקולקטיב, שהגיל הממוצע בו גבוה, 59. כך יתווספו מבוטחים שנוטים פחות לחלות ולהפעיל את הביטוח.

על פי גורמים בלשכת עורכי הדין, הכוונה היה שכלל תקים מוקד ייעודי בלשכה שממנו ישווקו הפוליסות לעוה"ד הצעירים. אלא שלטענת אותם גורמים, כלל לא עשתה זאת ולכן הגיל הממוצע של המבוטחים גבוה והפסדי עבורה.

"לא רוצים אותנו כלקוחות"

בלשכת עורכי הדין זעמו על החלטת כלל להעלות מחירים. "התעריף הגבוה שהם הציעו בא להגיד שהם לא רוצים אותנו כלקוחות", ציינו. אלא שבכלל הציעו למבוטחים לעבור לפוליסת ביטוח בריאות פרטית בתעריף מוזל. כך לדוגמה, משפחה שתשלם תחת התעריף המעודכן 800 שקל, תשלם תחת פוליסת הפרט 400 שקל.

בסביבת הלשכה טוענים כי "כלל מנסה להעביר לקוחות לפוליסה הפרטית, הרווחית יותר עבורה. זאת משום שלפי כללי הרגולציה החדשים ניתן לייקר אותה כל שנתיים והיא כוללת כיסויים מופחתים. בנוסף, תחת הקולקטיב, כשיש מחלוקת עם המבטח בענייני זכאות, מוקמת ועדה משותפת למבטח ולחברי הלשכה והיא מכריעה. בביטוח פרט המבוטח ניצב לבדו מול החברה".

לפיכך החליטו בלשכת עורכי הדין לצאת למכרז חדש על ביטוחי הבריאות, שבו זכתה מנורה. זו הציעה תעריפים מוזלים יותר אך שדורשים חיתום רפואי. במילים אחרות, רק הבריאים מתוך 3,000 המבוטחים של כלל יוכלו לעבור לפוליסה של מנורה. זאת בעוד בעלי עבר רפואי, שכבר תבעו את הביטוח, יאלצו להישאר תחת הביטוח הקולקטיבי היקר של כלל או לעבור לפוליסה פרטית, כנראה יקרה אף יותר.

על פי הערכות, רוב המבוטחים שיגלו את הזינוק בפוליסה יעברו למנורה ואילו כלל תיוותר עם המבוטחים החולים, מה שיפגע ברווחיותה לפחות בטווח הקצר. נקודת עדכון מחיר נוספת תגיע בעוד כשנה וחצי, ואם ההפסד יעמיק החברה תקפיץ את המחיר אף יותר. גם הראל ביטוח המבטחת אלפי מחברי הלשכה בביטוחי בריאות קולקטיביים צפויה לייקר תעריפים בסוף 2016.

איזי כהן מנכ"ל אפריקה צילום: אוראל כהן

איזי כהן מנכ"ל אפריקה צילום: אוראל כהן

שיעור התביעות גדל

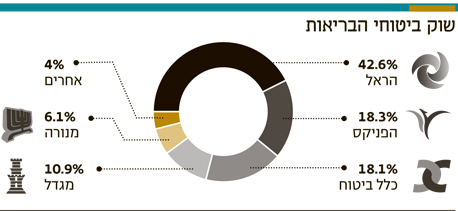

חברות הביטוח החלו להרגיש את נטל הביטוחים הקולקטיביים בשנים האחרונות, כששיעור התביעות גדל. הראל, למשל, השחקנית הגדולה בענף הבריאות, רשמה ב־2015 הפסד כולל לפני מס של 2 מיליון שקל בענף. זאת לעומת רווח כולל של 140 מיליון שקל ב־2014 ושל 202 מיליון שקל ב־2013. הרווח התכווץ בעיקר כתוצאה משחיקה בתוצאות הפעילות בפוליסות הבריאות הקבוצתיות, הנובעת מתדירות התביעות הגוברת.

הפניקס רשמה ב־2015 הפסד לפני מס של 51 מיליון שקל בתחום הבריאות לעומת רווח של 41 מיליון שקל ב־2014. בהפניקס עדכנו כי ההפסד בגלל הביטוחים הקולקטיביים בבריאות עמד על 98 מיליון שקל לפני מס, בעקבות הגדלת הפרשה להפסדים נוכח מספר קולקטיבים גדולים. כיום כשליש מהפרמיות בענף הן בגין קולקטיבים, וחברות הביטוח פועלות להקטין את חשיפתן לתחום.

מכלל ביטוח נמסר: "הפרמיה בביטוח הקולקטיבי של לשכת עוה"ד עודכנה במועד שנקבע על פי תנאי הפוליסה ובהתאם להסכם בין הצדדים, וזאת לאחר ניסיון תביעות רע והפסדים כבדים לאורך שנים. במקביל הוצעו לחברי הלשכה ביטוחי פרט מקיפים בתעריף אטרקטיבי, תוך שמירה על הזכויות שצברו".

מלשכת עורכי הדין נמסר: "בתחנת העדכון הקפיצה כלל משמעותית ובצורה בלתי ראויה את מחירי הפרמיה. אי לכך, הלשכה קיימה מכרז בריאות חדש שבו זכתה מנורה. בימים אלה הלשכה מפיצה פוליסת בריאות חדשה לעורכי הדין - רחבה, מקיפה וזולה יותר. אנו משאירים את שיקול הדעת לציבור עורכי הדין, שיוכלו לבחור אם להשאיר מבוטחים בתעריף הגבוה בכלל או לעבור למנורה".