COCO לוקו

בזמן שכחלון מנהל קרבות על רפורמות בבנקאות שלא בהכרח יועילו לציבור, המפקחת על הבנקים חדוה בר מעבירה בזריזות סיכון מהמערכת הבנקאית לחוסכים לפנסיה

1. מי באמת צריך עוד אשראי?

"מה את רוצה? אנחנו חברה רצינית. אם אנחנו נותנים אשראי, אנחנו גם רוצים לדעת שאנחנו יכולים להחזיר אותו", הסבירו לי בשבוע שעבר בחברת נאוי לאחר פרסום הדו"חות לרבעון השלישי.

החברה שעוסקת בניכיון צ'קים ובמימון חוץ־בנקאי צמחה בקצב מהיר בשנים האחרונות — עד תחילת 2015. מתחילת השנה היא החלה לדשדש. הרבעון השלישי היה טוב ביחס לשני הרבעונים הקודמים, אבל בשלושתם יש ירידה מצטברת של 11.5% בהכנסות ביחס לתקופה המקבילה. כעת לא צופים בחברה את המשך העלייה המטאורית בתיק האשראי שממנו נהנתה בשנים קודמות.

בדו"חות מוסברת ההאטה בביקוש לאשראי וב"שינוי במדיניות צמצום סיכונים שנוקטת החברה לאור פירושה את מצב השוק". כשאני שואלת למה הכוונה, עונים לי ש"אין צמיחה במשק, תראי לי ענף אחד שיש בו צמיחה. אז למי בדיוק ניתן אשראי? מצב השוק לא טוב, אנחנו מובלים על ידיו. וחוץ מזה, יש לנו הרבה תחרות".

לכאורה, סיפור פשוט של חברה שנתקלת בהאטה בענף שבו היא פועלת. אלא מה, החברה הזאת ומתחרותיה בתחום האשראי החוץ־בנקאי עמדו בחודשים האחרונים מאחורי קמפיין אגרסיבי ומוצלח לאפשר להן לגייס כספים למימון פעילותן לא רק מהבנקים, אלא גם מהחוסכים לפנסיה.

עד כדי כך היה הקמפיין מוצלח, שחברות האשראי החוץ־בנקאי הצליחו לגייס אליו אפילו את משרד האוצר בראשות משה כחלון, שמעוניין להראות הישגים מהירים בכל הקשור לתחרות במערכת הבנקאית. האינטרס של האוצר במקרה זה היה הגדלת היצע האשראי לעסקים קטנים ובינוניים.

אמנם לפי נתוני האוצר, הכסף מחולק די בקלות בחסות הריבית הנמוכה ומגזר העסקים הקטנים והבינוניים הופך מחוזר מאוד. אם ב־2010 האשראי הבנקאי לעסקים קטנים ובינוניים עמד על 166 מיליארד שקל, ב־2014 הבנקים כבר נתנו להם 197 מיליארד שקל. עם זאת, האוצר האמין שאם יתאפשר לחברות האשראי החוץ־בנקאי לגייס מימון בקלות רבה יותר, למשל מקרנות הפנסיה, הן יפנו אותו לאשראי זול וזמין לעסקים הקטנים.

אלא שכעת, פחות מחודש לאחר שהמהלך אושר בוועדת הרפורמות של הכנסת, מסבירים בנאוי שהוא לא יתורגם להגדלת האשראי לציבור. למה הוא כן יתורגם? ובכן, כספי הפנסיה של הציבור ניתנים בזול יותר מאשר המימון הבנקאי. נאוי תוכל להפחית עלויות, להגדיל את המרווח שלה, ולהרוויח יותר.

2. לפעמים זה הזאב שצועק תחרות

זו טבילת האש הראשונה של כחלון בתחום הבנקאות המורכב ורווי האינטרסים. הוא לומד שלא כל חבירה למי שצועק "תחרות" אכן תוליד כזו בסופו של דבר. את הזרקור צריך בכלל להפנות לכיוון השני, אל נותני הכסף: הציבור העצום של החוסכים לפנסיה. וכאן ניצבת מול כחלון המפקחת על הבנקים חדוה בר, שועלה פוליטית שבקיאה הרבה יותר ממנו בתחום הפיננסי.

אז כן, כחלון הצליח לנער משלוותו את הפיקוח על הבנקים, שהתנגד באופן מסורתי לכל שינוי בענף הפיננסים ובעיקר להפרדת חברות כרטיסי האשראי מהבנקים. מינוי הוועדה להגברת התחרות בבנקים טלטל את המערכת. אלא שבר, כמו כחלון, חדשה בתפקיד ורוצה להוכיח את עצמה, והיא החליטה שבמקום להילחם באוצר, היא פשוט תכתיב את תנאי השינוי.

היא עושה זאת בשתי דרכים: הראשונה, הכתבת התנאים שלפיהם תתבצע בפועל הפרדת חברות כרטיסי האשראי מהבנקים, בזמן שבוועדת התחרות עוד מתלבטים, מתחבטים ושוקלים.

השנייה היא העברה מהירה של צעדים שנועדו להקטין את הסיכון במערכת הבנקאית. וכשמקטינים את הסיכון במערכת הבנקאית, מעבירים אותו אל החוסכים לפנסיה.

כך, בזמן שתשומת הלב של האוצר מופנית לצד של המשוואה שעוסק בהגדלת היצע האשראי לציבור, חדוה בר בחוכמתה מטפלת בצד השני שלה, של הסיכון על נותן האשראי.

חדוה בר המפקחת על הבנקים צילום: נמרוד גליקמן

חדוה בר המפקחת על הבנקים צילום: נמרוד גליקמן

3. תספורת לציבור בילט־אין בתוך האג"ח

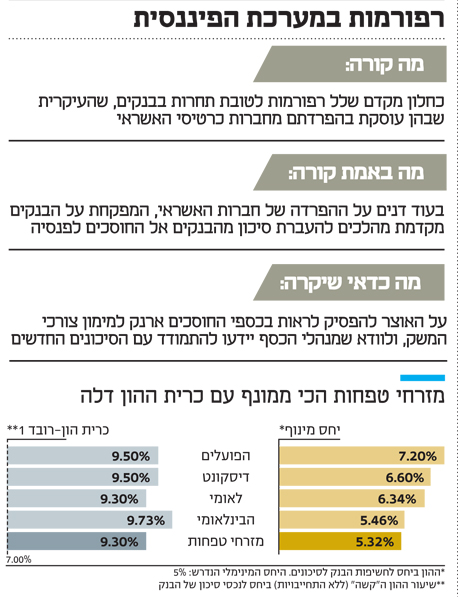

איך בנק ישראל מעביר את הסיכון מהבנקים לחוסכים? מהלך אחד מסתייע בדו"ח ועדת האיגוח, שמאפשר לבנקים למכור הלוואות שהם העניקו לגופים שמנהלים את כספי הפנסיה. המהלך מאפשר לבנקים להעביר לתיקי הפנסיה חלק מהסיכון הטמון בתיק המשכנתאות העצום, שמצוי בשיא של כל הזמנים. השנה, עוד לפני טירוף המשכנתאות המסורתי של דצמבר, כבר נשבר השיא השנתי בלקיחת משכנתאות והן עומדות על 53.9 מיליארד שקל, נכון לסוף אוקטובר.

מהלך שני שנעשה הוא מתן אישור לבנק מזרחי טפחות לגייס מגופי הפנסיה שלנו הון באמצעות אג"ח מסוג COCO - contingent convertible, אג"ח שניתנות להמרה באופן מותנה. מה זה אג"ח קוקו? במילים פשוטות, אחרי משבר 2008, לאחר שהמדינות החליטו שלא מתאים להן יותר לשלם על חילוץ בנקים כושלים, התפתח מכשיר לגיוס הון שמגלם בתוכו מראש תספורת. כלומר, אם הבנק נקלע לצרה, מחזיקי הקוקו לא יראו את כספם. לפחות לא את כולו. המשמעות היא שהחוב של הבנק יתנדף, ותיק הפנסיה שלנו יספוג את ההפסד.

לא מפתיע שהבנק הראשון שיגייס קוקו הוא מזרחי טפחות, שנישא על גבי הגאות במשכנתאות וזקוק להון כדי להמשיך ולתת אותן. מזרחי טפחות אמנם מציג תוצאות מצוינות בשנים האחרונות, אך הוא הופך לממונף יותר ויותר. יחס ההון הראשוני שלו הוא מהנמוכים במערכת, ויחס המינוף שלו הוא הגרוע שבה. כעת, לשמחתו, האג"ח שלו באות יחד עם התספורת בילט־אין.

אז בפיקוח על הבנקים אולי מודאגים מהמשכנתאות שהולכות וגדלות ומהעלייה הדרמטית בהלוואות. אבל במקום לעסוק בצמצום של שני אלה, חדוה בר מגלגלת את הסיכון מהבנקים לחוסכים.

4. ומי בעצם מגן על החוסכים

וכחלון? לפחות את מהלך האיגוח הוא חיבק בחום, תחת אותה ההנחה שהניח במקרה של נאוי: המהלך יוביל להגדלת היצע האשראי במשק ויגביר את התחרות מול הבנקים.

אנחנו בעד תחרות בבנקים, שתוריד את מחירי האשראי. אנחנו גם בעד גיוון מקורות מימון לחברות כמו נאווי. אבל מה עם הצד השני של המשוואה? מי דואג לבחון את השפעה המצטברת של המהלכים על המממנים החדשים?

המוסדיים שמנהלים את הכסף שלנו אמורים לדאוג לקבל תמחור ראוי עבור הסיכונים הללו. אולם הם סובלים מעודף כסף, וחלקם אף מנחיתות ביכולות הערכת סיכוני האשראי. לכן, חשוב שהשינויים ייעשו תחת עין פקוחה וביקורתית של הרגולטור שמקבל אליו את הסיכונים — האוצר עצמו. בעוד שבר דואגת לבנקים, דאגה לאינטרס החוסכים נמצאת בתחום אחריותו של כחלון, תחת אגף שוק ההון באוצר. כשהמפקחת דוחפת את הסיכון לכיוונם, האם יש שם מישהו שרואה בהם יותר מארנק שמממן חברות?

ספק אם כחלון יודע להתמודד עם השפעה מערכתית של רפורמות מקבילות שהשורה התחתונה שלהן היא גלגול הסיכון על הציבור בבת אחת. החשש העיקרי הוא שאת הכותרות מקבל כחלון, ואת שכר הלימוד ישלמו החוסכים.