ל־OECD אין הרבה סיכויים להשפיע על הכביש הישראלי

דו"ח של הארגון ממליץ לישראל להפחית את המס על רכבים חדשים ולמסות לפי קילומטראז' כדי לצמצם זיהום אוויר. אלא שכל עוד המדינה גורפת כ־9 מיליארד שקל בשנה ממיסוי, לא יהיה שום רצון לשינוי אמיתי

"מיסוי של מכוניות פרטיות בישראל צריך להיקבע לפי מידת השימוש בהן ולא לפי הבעלות, והטבות המס הקשורות ברכבי חברה צריכות להתחסל ללא זכר". מילים חמורות אלה הופיעו בדו"ח של ה־OECD (ארגון לשיתוף פעולה כלכלי ופיתוח) העוסק בנתוני הצמיחה של המדינות החברות בארגון במחצית הראשונה של 2015. הארגון טוען שהעלייה בשימוש ברכבי חברה גורמת נזק סביבתי, והניסוח החמור הוא לא מקרי — דו"חות קודמים של הארגון בנושא זכו לשתיקה רועמת מכיוונה של רשות המסים.

- הלך הליסינג? ה-OECD ממליץ לבטל הקלות המס על ציי רכב של חברות

- OECD: בישראל יש מחסור באמצעי ביקורת מספקים ליעילות הרגולציה

- הבנק העולמי מזהיר: סיכוי גבוה שהילדים שלכם יהיו מובטלים

דלק בלי הגבלה

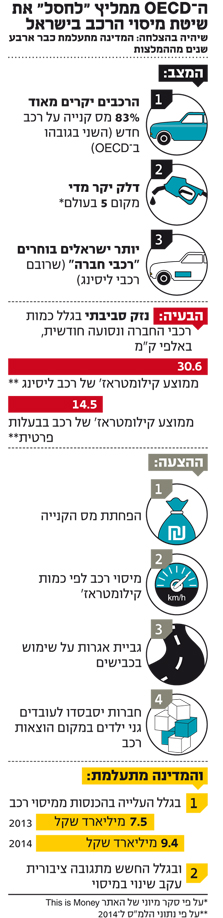

קנייה ואחזקה של רכב פרטי בישראל היא עניין יקר למדי. על פי שיטת חישוב המס הנהוגה בישראל, המדינה מטילה מס קנייה בגובה של 83% על כל רכב נוסעים חדש שמשווק בארץ (המס השני בגובהו במדינות ה־OECD, אחרי דנמרק).

לכך ניתן להוסיף גם את מחיר הדלק. על פי דו"ח של האתר This is Money מיוני האחרון, ישראל נמצאת במקום החמישי בעולם ביוקר הדלק.

מהטעמים הללו, בשנים האחרונות החלו יותר ויותר ישראלים לקחת רכבים מהחברות בהן הם עובדים (רובם המכריע רכבי ליסינג), תוך שהם מנצלים את ה"הטבה השקטה" שכרוכה באחזקת רכב חברה — הנסועה הכמעט בלתי מוגבלת (בהיעדר הגבלה על השימוש בדלק).

על פי נתוני הלמ"ס מ־2014, מכונית ליסינג נוסעת 30.6 אלף ק"מ בממוצע, זאת לעומת 14.5 אלף קילומטרים לרכב בבעלות פרטית. נתונים דומים פרסמה הלמ"ס גם בנוגע ל־2013. הפער בין המשתמשים ברכב פרטי לרכב ליסינג הולך וגדל, וזו גם הסיבה לדו"ח החמור של ה־OECD — העובדה שברכבים הללו הדלק זורם כמו מים.

ארבע שנים של התעלמות

הביקורת של ה־OECD על מדיניות מיסוי הרכב בישראל היא לא חדשה. כבר ב־2011 פרסם הארגון דו"ח בנוגע לביצועים הסביבתיים של ישראל, שבו צוין כי יש להפחית את כמות הזיהום שפולטים רכבים בישראל. הדו"ח גם המליץ להפחית את מסי רכישת הרכב, לגבות אגרות על שימוש בכבישים ולהמיר את שיטת התשלום לעובדים על הוצאות הרכב בחלופות מזהמות פחות כגון סבסוד גני ילדים.

ב־2013 פרסם ה־OECD דו"ח נוסף — סקירה כלכלית שנתית של ישראל, שבו צוין כי "עלויות גבוהות של רכישה ושימוש ברכב עבור לקוחות פרטיים, בתוספת מדיניות מס נדיבה למכוניות שמקבלים עובדים, הובילה למספר גדול בצורה בלתי מידתית של מכוניות צמודות, שהוצאותיהן מכוסות לרוב על ידי המעסיק". הדו"ח התריע שמצב ובו אין הגבלה על שימוש בדלק הוא בעייתי בעיקר בהיבטים הסביבתיים, אבל גם מבחינת אובדן הכנסות ממסים.

ואולם, בדו"ח שפורסם השבוע מורידים אנשי ה־OECD לראשונה את הכפפות, ככל הנראה לקראת דו"ח שנתי על הכלכלה הישראלית שיפורסם בעוד מספר חודשים ושצפויה להופיע בו ביקורת דומה.

למרות הביקורת של ה־OECD, עד כה כלל לא בוצעו שינויים בשיטת המיסוי המוטלת על כלי רכב בישראל ועל רכבי חברה בפרט ׁ(פרט לעדכון של נוסחת הזיהום שלפיה מחושב מס הקנייהׂׂ). את הסיבה לכך ניתן למצוא אולי בדו"חות המדינה על ההכנסות ממיסוי כלי רכב: ב־2014 עמדו הכנסות המדינה ממיסוי על יבוא כלי רכב על 9,465 מיליארד שקל, וב־2013 עמד הסכום על 7,522 מיליארד שקל.

מעבר לכך, טרם קם שר אוצר שהעז להטיל מס נוסף על מאות אלפי מחזיקי רכב חברה, וגם ההמלצה למסות רכב לפי נסועה נתקלת בהתנגדות של משרד התחבורה; התגובה האוטומטית של המשרד לכל הצעה כזו היא ש"שר התחבורה מתנגד להטלת כל מס הנוסף על הנהגים" — זאת אף שבפועל לא מדובר במס נוסף אלא בשינוי של שיטת המיסוי שעלולה דווקא להוזיל מכוניות רבות.

בסופו של דבר, אנשי ה־OECD אינם טיפשים. במשרדי הממשלה השונים נהנים לנפנף ביתרונות הגלומים בכך שישראל חברה בארגון, אך יתרונות אלה אינם מוענקים ללא עשייה. בשלב כלשהו בשנים הקרובות תידרש ישראל לקבל החלטה — האם להכעיס את אנשי ה־OECDעד לנקודת אל חזור, או להטיל שיטת מס הגיונית יותר על הרכבים החדשים שנמכרים בישראל.