בדיקת כלכליסט

האשראי לרכישת רכב זינק ב־66% בשנה החולפת

ההלוואות שמעניקות חברות האשראי לרכישת רכב תפחו בשנה האחרונה בשיעור הגבוה פי שלושה מהעלייה של כלל ההלוואות. הסיבות העיקריות לכך הן הגברת הפעילות של חברות האשראי בתחום והפופולריות של שיטת הליסינג

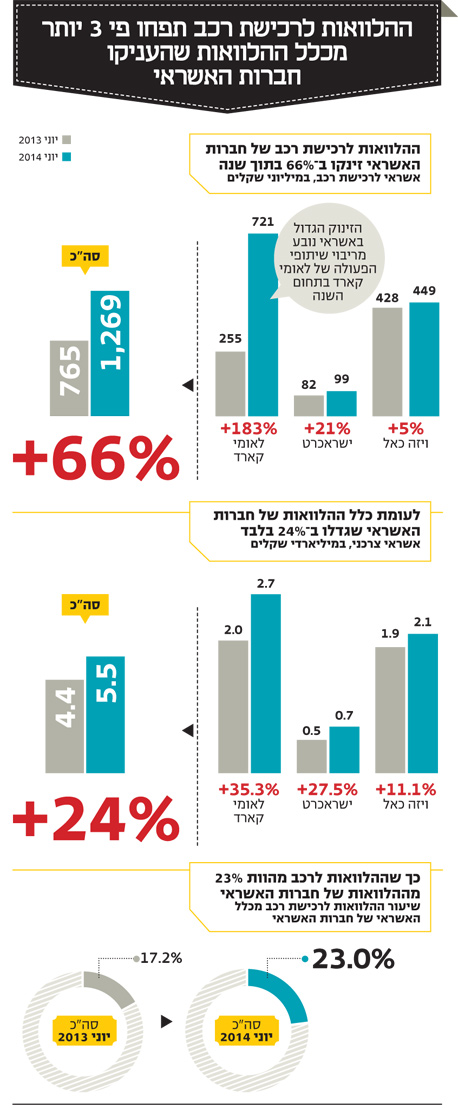

ההלוואות שמעניקות חברות כרטיסי האשראי למטרת רכישת רכב זינקו בשנה האחרונה ב־66%, והן מסתכמות ב־1.2 מיליארד שקל, נכון ליוני. שיעור הזינוק היה גבוה פי שלושה מהעלייה של כלל האשראי שהעניקו החברות באותה התקופה (24%+), והוא נובע בעיקרו מהגברת הפעילות שלהן בתחום, בפרט של לאומי קארד, החברה הגדולה מביניהן.

הבנקים סירבו לבקשת "כלכליסט" למסור את גודל תיקי אשראי הרכב שלהם, אך גורמים בענף מעריכים כי היקף ההלוואות שהם העניקו למטרה זו עלה בין יוני 2013 ליוני 2014 בכ־25%, לעומת כ־11% בכל 2013.

- חוב משקי הבית תפח מינואר ב־15 מיליארד שקל

- איך משפחה שמכניסה 17 אלף שקל נטו לא סוגרת את החודש?

- "נשואים + מינוס", הסרט

הזינוק בהלוואות לרכב הוא חלק מתמונה רחבה יותר המתוארת בסרט התיעודי "נשואים + מינוס", שעלה בשבוע שעבר באתר "כלכליסט" ועוסק בשקיעתו של מעמד הביניים בחובות. בחמש וחצי השנים האחרונות זינק כלל האשראי הצרכני ב־37% לרמה של 107 מיליארד שקל, לא כולל משכנתאות.

פופולריות הליסינג גרמה לזינוק באשראי

מבחינת הבנקים וחברות האשראי הלוואה לרכב בטוחה יותר מהלוואה צרכנית, שמשמשת למימון אירוע או חופשה, למשל. זאת משום שהיא ניתנת כנגד שעבוד של נכס (אמנם עם ערך מתכלה). אם נוטל ההלוואה לא יעמוד בתשלומים, המלווה ייקח את הרכב לידיו. וברוב המקרים הסכום המתקבל ממכירת הרכב מספיק לכסות את יתרת ההלוואה.

דודו זקן המפקח על הבנקים צילום: עמית שעל

דודו זקן המפקח על הבנקים צילום: עמית שעל

העובדה כי הרכב משמש כבטוחה בעת מתן ההלוואה מפחיתה את גובה הריבית שנדרשת עבורה. בעבר הבנקים היו מוכנים אפילו להעניק אשראי במחיר הפסד כדי למשוך לקוחות ממתחרים. היום התמונה שונה, אך הבנקים עדיין מעניקים הלוואות בריביות נמוכות לרכישת רכב - מריבית פריים ועד לפריים + 2%, לפי ההערכות. כמו כן, הריבית הנמוכה שקבע בנק ישראל מאפשרת הלוואות במחירים מפתים, ולכן הלקוחות נוהרים לאשראי.

ההלוואות בשוק הרכב מתחלקות לשני סוגים עיקריים. הראשון הוא הלוואת רכישה רגילה בגובה הסכום שחסר לרוכש באמצעות שעבוד הרכב. השני הוא ליסינג, שהוא מחולל הצמיחה העיקרי בתחום, לפי חברות כרטיסי האשראי. הליסינג מחולק לרוב לשלושה חלקים: מקדמה, תשלומים על מרבית הרכישה, והיתרה שנותרה בקיזוז שלהם. בתום תקופת התשלומים הלקוח יכול לבחור אם להשאיר את הרכב אצלו ולשלם את היתרה, או להמשיך לרכב חדש מסוכנות הליסינג ברכישה שתשקלל את מה שהוא כבר שילם.

בענף הרכב טוענים כי רוב הישראלים בוחרים שלא להשאיר אצלם את הרכב לאחר תקופת התשלומים, ומגלגלים מחדש את העסקה בהתחייבות חדשה בת כמה שנים. "המנגנון בהלוואות הללו מאפשר להיות כל החיים עם רכב חדש, אך גם לסחוב התחייבות חודשית על הרכב לכל החיים", אומר גורם מתחום הליסינג.

חברות האשראי חייבות בשקיפות, הבנקים לא

המפקח על הבנקים בבנק ישראל דודו זקן החל השנה לחייב את חברות כרטיסי האשראי לגלות בדו"חותיהן את היקף האשראי שהעניקו למטרות רכב. מנגד, הבנקים לא מחויבים לגילוי כזה, ולכן אין היום נתונים שיכולים לספק תמונה אמיתית באשר לשוק האשראי למטרות רכב.

מבדיקת הנתונים שפורסמו עולה כי עיקר התרומה לזינוק החד באשראי לרכב הגיעה מלאומי קארד. החברה התחילה לבצע בשנה האחרונה שיתופי פעולה עם כעשרה יבואני רכב גדולים, והציבה עובדים מטעמה באולמות התצוגה. כך הגדילה לאומי קארד את האשראי למטרות רכב ב־183% בשנה החולפת, והוא עומד כעת על 720 מיליון שקל - כרבע מתיק האשראי הצרכני הכולל שלה.

עם זאת, אף שתיק האשראי קפץ בצורה משמעותית, ההכנסות ממנו - קרי הכנסות הריבית - עלו בשיעור מתון של 3% ביחס לשנה שעברה בגלל מרווחים נמוכים שמקבלת לאומי קארד על אשראי זה.