ניתוח כלכליסט

המלצות גרמן: הצרכן ישלם פחות תמורת פחות כיסויים

המהפכה הצרכנית בביטוחי הבריאות שמתכננת ועדת גרמן צפויה להפחית את עלויות הביטוח הרפואי בזכות פיצולו לשלושה חלקים ומתן אפשרות לצרכן לבחור את הכיסוי המתאים לו; מי שעלולים לשלם יותר הם דווקא מבוגרים מעל גיל 50, בשל שינוי קבוצות הגיל בביטוחים

ההמלצות של ועדת גרמן לחיזוק מערכת הבריאות שפורסמו בשבוע שעבר עשויות להביא איתן מהפכה בשוק ביטוחי הבריאות, כלומר הביטוחים המשלימים בקופות החולים והביטוחים המסחריים של חברות הביטוח. לנושא הזה הוקדשה תת־ועדה שעסקה רק בו, בראשות הכלכלן לשעבר של רשות ההגבלים העסקיים שלומי פריזט.

- ההחמצות של ועדת גרמן: שכחו את אבא של ריקי כהן

- המלצות ועדת גרמן: הבטחה אדירה עם קשיים גדולים

- יעל גרמן: הוועדה החליטה שלא יהיה שר"פ בבתי החולים הציבוריים

לכל אורך הדרך הרעיון המרכזי של הוועדה היה הרצון להסיט את הפעילות הרפואית מהמערכת הפרטית אל זו הציבורית דרך הכיס של המבוטח והכיס של קופות החולים. כלומר ליצור שורה של תמריצים לציבור להקטין את התשלום החודשי לחברות ולקופות, ולהקטין את הכסף שמתדלק את אסותא, הרצליה מדיקל סנטר, הקליניקות הפרטיות וכדומה.

שרת הבריאות יעל גרמן טוענת כי אם יקטן "הר הכסף", כדבריה, בביטוחים הפרטיים, במקביל לחיזוק הרפואה הציבורית בעזרת קיצור תורים לניתוחים, ניתן יהיה לשנות את המגמה של התחזקות המערכת הפרטית על חשבון זו הציבורית, שגורמת לאי־שוויון בקבלת שירותים רפואיים בהתאם לעומק הכיס ולגודל הארנק.

במובן הזה, המבחן הגדול של ועדת גרמן הוא לא רק ביישום ההמלצות מהבחינה התקציבית - כלומר מימוש הבטחת האוצר לתוספת של מיליארד שקל לבתי החולים בשלוש השנים הקרובות — אלא גם באינספור הפרטים הקטנים של המהפכה הצרכנית בביטוחים.

הפרטים הקטנים הללו עוד לא נסגרו, ועוד צפוי מאבק לא פשוט בין המדינה לקופות וחברות הביטוח. אבל כדי לעשות סדר במה שכבר ידוע, "כלכליסט" מגיש מדריך לצרכן ביטוח הבריאות לקראת רפורמת הענק שתכננה הוועדה, ומסביר מה עמד מאחורי השינויים המוצעים.

איך ישתנה הכיסוי של הביטוחים המשלימים בקופות החולים?

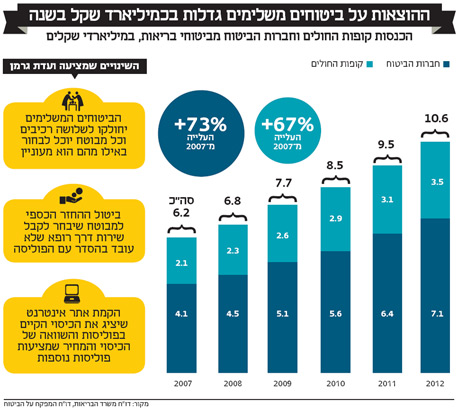

השינוי הדרמטי ביותר יורגש בביטוחים המשלימים של קופות החולים הקרויים גם שב"נים, כמו כללית מושלם, מכבי מגן זהב, מאוחדת עדיף או לאומית כסף. היום מדובר על ביטוח אחד שמכיל כמה מרכיבים — בחירת מנתח בבית חולים פרטי, התייעצות עם רופא פרטי, סל מורחב לשירותי היריון, פיזיותרפיה, טיפולי שיניים, תרופות מחוץ לסל ואפילו טיפולים אסתטיים ורפואה משלימה.

החבילה הזו תפורק לשלושה רכיבים וניתן יהיה לרכוש כל אחד מהם בנפרד. הרכיב הראשון מיועד רק לבחירת מנתח בבית חולים פרטי וייעוצים פרטיים; השני יכיל הרחבה של טיפולים שנמצאים בסל הבריאות, כמו מימון תרופות שמחוץ לסל, טיפולי היריון מסוימים, שיניים, התפתחות הילד, פיזיותרפיה וכדומה; והרכיב השלישי יכיל את כל שאר הדברים — מאסתטיקה ועד למאמן פרטי בחדר כושר.

סלינגר. צריכה לשנות את כללי המשחק צילום: אבי אוחיון, לע"מ

סלינגר. צריכה לשנות את כללי המשחק צילום: אבי אוחיון, לע"מ

המשמעות היא שכל מי שיש לו כיום ביטוח משלים או כל מי שיקנה ביטוח משלים חדש יצטרך לבחור באילו רכיבים הוא מעוניין, כשכל רכיב מתומחר בנפרד. אם המבוטח לא מודיע לקופה על שינוי כלשהו, ברירת המחדל היא שהמבוטח ממשיך לקבל את החבילה שהוא מקבל היום.

ואיך ישתנה הכיסוי בפוליסות שמציעות חברות הביטוח?

השינוי כתוצאה מיישום ועדת גרמן צפוי להיות קטן מאוד, לפחות מבחינת המבוטח הממוצע. הפוליסות של החברות מתחלקות לשני סוגים - קבוצתי ופרט. ביטוח קבוצתי כולל את כל הפוליסות שרוכש המבוטח כחלק מקבוצה, לרוב דרך מקום העבודה. ביטוח פרט מתייחס למי שרכש את הביטוח בעצמו. הפוליסות הקבוצתיות מתחדשות בכל שלוש עד חמש שנים, בעוד פוליסת פרט היא חוזה לכל החיים שקשה מאוד - גם למדינה - לשנות אותו.

בפוליסות החדשות, אם אלה הקבוצתיות כשיגיע מועד החידוש שלהן ואם פוליסות פרט חדשות שיירכשו, חברת הביטוח תצטרך להגדיר רכיב נפרד לניתוחים וייעוצים בעל כיסויים זהים לאלו של הקופות ולתמחר אותו בנפרד, כך שהמבוטח יידע להשוות את המחיר אל מול הביטוח הזהה שהוא יכול לקנות בקופה. כלומר הקופות וחברות הביטוח ישווקו מוצר זהה והתחרות תהיה על המחיר ואיכות השירות (מגוון הרופאים, אורך התורים ועוד).

למה בכלל משנים את תנאי הכיסויים האלה?

הרצון המוצהר של ועדת גרמן הוא להוריד את מספר המבוטחים כדי להוריד את אותו "הר כסף". ההנחה היא שברגע שהצרכן יבין כי בביטוח הבריאות שלו - דרך קופת החולים או חברת ביטוח - הוא משלם עבור כיסויים לשירותים שהוא לא צריך ולא יהיה צריך, הוא יהיה סלקטיבי יותר בבחירת הכיסויים ולכן גם ישלם פחות. כך, במקום פרמיות לביטוחי בריאות שונים של כ־7 מיליארד שקל בשנה, כולל ביטוח סיעודי, יצטמצם ההר משמעותית וניתן יהיה להקטין את חוזקה של המערכת הפרטית.

מתי נתחיל להרגיש את השינויים בכיסויים?

כל ההמלצות של ועדת גרמן יעברו בקרוב דרך המסננת המשפטית, שתבדוק אילו שינויים דורשים חקיקה ובאילו נדרשת רק הוראה של שרת הבריאות או המפקחת על הביטוח במשרד האוצר דורית סלינגר.

הנחת העבודה בוועדה היתה שבכל הנוגע לעיקרי הרפורמה בשב"נים של הקופות יכול משרד הבריאות להורות לקופות על שינוי מיידי, ואותו הדבר נכון לגבי הפוליסות של חברות הביטוח. אולם מכיוון שחלק מההמלצות נותרו עמומות ונוסחו רק כעיקרון ולא כתוכנית אופרטיבית, לא מן הנמנע כי יחלפו חודשים ארוכים עד שהרפורמה תתחיל בשטח.

אם הקופות וחברות הביטוח יתנגדו באופן עיקש במיוחד, העיכוב עשוי להיות גדול עוד יותר, ובכל מקרה יידרש לקופות ולחברות זמן היערכות ארוך. כך שהרצון של משרד הבריאות לראות את הרפורמה נכנסת לתוקף כבר בינואר 2015 נראה אופטימי מדי.

המאבק מול חברות הביטוח וקופות החולים, ואולי גם בתי החולים הממשלתיים שידרשו יישום חריף ככל הניתן של ההמלצות, הוא מאבק על היכולת של הרגולטור לשלוט על המערכת. משרדי הבריאות והאוצר יעמדו תחת לחצים כבדים, ולכן השאיפה היא להעביר כמה שיותר מההמלצות דרך תקנות או חוק ההסדרים ולמנוע את העיכוב שגורמת חקיקה רגילה.

הביטוחים הפרטיים יעלו לנו פחות בעקבות הרפורמה או שההוצאה דווקא תגדל?

אין כרגע תשובה חד־משמעית לשאלה המסקרנת הזו, וככל הנראה לא תהיה תשובה כזו עד שבמשרדי הבריאות והאוצר לא יחליטו מהם בדיוק הכיסויים האחידים ברכיב הראשון, עד שלא ייקבעו הסדרים חדשים עם הרופאים ועוד. בתיאוריה, המחיר לא אמור להשתנות משמעותית אם אף צרכן לא ישנה את הבחירה שיש לו היום, כי השינוי הוא בסך הכל פיצול של הכיסוי הקיים לשלושה רכיבים.

בשטח, בקופות החולים צופים שתהיה עלייה בתעריף החודשי שמשלמים המבוטחים שלהם היום, פשוט משום שפחות אנשים יהיו מבוטחים בכל אחד מהרכיבים הנפרדים שכיום נמכרים בחבילה אחת. כלל האצבע של החשבונות הביטוחיים הוא שככל שהקבוצה קטנה יותר אז הסיכון על המבטח גדל, ולכן המחיר שהוא יגבה יעלה בהתאם.

גרמן. רוצה להחליש את המערכת הפרטית צילום: עמית שעל

גרמן. רוצה להחליש את המערכת הפרטית צילום: עמית שעל החשש העיקרי של הקופות הוא מירידה במספר המבוטחים הצעירים במרכיב השני, זה שמכסה הרחבה פרטית של הטיפולים שנמצאים בסל הבריאות הציבורי. אלו כמעט לא צורכים שירותים ומממנים למעשה את המבוגרים, ואם הם ינטשו אז המבוגרים עלולים להיאלץ לשלם הרבה יותר בעתיד בשביל אותו כיסוי שניתן היום.

האם כולם יושפעו באותה המידה או שתהיה השפעה שונה לגילאים שונים?

היום התעריף בשב"ן מתעדכן לפי טווח גילאים של חמש שנים, וההמלצה של הוועדה היא להפוך את קבוצות הגיל לרחבות הרבה יותר — כך שעל פי ההערכה הפרמיה תשתנה לפי טווח גילאים של 30–15 שנה. מכאן שאם הפרמיה החודשית תעלה, זה יקרה במיוחד אצל בני 50–45 ומעלה, כשמתחת לגיל הזה הפרמיה תישאר פחות או יותר אותו הדבר, ולבני 30–18 אולי אפילו תפחת בכמה אחוזים.

לכאורה שינוי כזה לא אמור להיות, כי הקופות יוכלו לדרוש מקבוצת הצעירים לסבסד את קבוצת המבוגרים, כפי שקורה היום. אבל התחרות שתגבר בין הקופות ובין חברות הביטוח כנראה תיתן תמריץ להוריד את המחיר לצעירים.

אפשרות נוספת שיצטרכו לבדוק צוותי היישום של המלצות הוועדה שיקומו בקרוב היא לחייב את כל הביטוחים של הרכיב הראשון לעדכן לפי הצורך את הפרמיות בכל שלוש או חמש שנים, כך שהמבוטח יצטרך להסכים באופן פעיל לחידוש הפוליסה במקרה של העלאה במחיר. עוד לא ברור אם הסדר זה יחול גם על הביטוחים המסחריים או רק על השב"נים.

צוות היישום יצטרך גם לקבוע שיעור מקסימלי של הנחה שתוכל לתת חברת ביטוח על הרכיב הראשון לקבוצות כמו מקומות עבודה ועוד, כדי שלא לגרום לביטוח להיות זול מדי.

מה שעניין את הוועדה במיוחד הוא הרכיב הראשון, כי הוא זה שמממן את המערכת הפרטית ב־2.5 מיליארד שקל בכל שנה (1.5 מיליארד שקל מהקופות ומיליארד שקל מחברות הביטוח). ההשפעה השלילית שיש להוצאה הזו על המערכת הציבורית, על פי הוועדה, צריכה להיות מופנמת בתוך המחיר של הביטוח לבחירת מנתח וייעוץ פרטי. במילים אחרות, הוועדה רוצה שהרכיב הראשון בביטוח יהיה יקר יותר, גם כדי שנקנה ממנו פחות וגם כדי שבעתיד ניתן יהיה להטיל עליו מס של 15%, כפי שכבר הצהירה גרמן.

האם אוכל לבצע בעצמי השוואה בין הביטוח לבין ההצעה של קופות החולים?

לא. אחת ההמלצות של הוועדה היא להקים אתר אינטרנט ייעודי שיאפשר לכל אזרח להכניס את מספר תעודת הזהות שלו כדי לקבל מידע על הפוליסות שלו, ולהשוות בין הכיסויים העיקריים והמחיר.

שרת הבריאות אמרה כמה פעמים כי היא רוצה להוריד לא רק את מספר המבוטחים בפוליסות השונות, אלא לצמצם את אותם 30% מהציבור שמחזיקים גם בשב"ן וגם בביטוח מסחרי. הגדלת השקיפות של הכיסוי והמחיר אמורה לאפשר השוואה קלה יותר בתיאוריה, והאתר הייעודי אמור לעזור לציבור לגלות כפל ביטוח מיותר ולהביא לביטול רב ככל הניתן של הפוליסות.

איך יגבילו הביטוחים החדשים את רשימת הרופאים שאפשר לפנות אליהם?

ההמלצה של הוועדה היא לאסור על הקופות וחברות הביטוח להחזיר כסף למבוטח, שמעדיף לקבל את השירות דרך רופא שלא בהסדר עם הפוליסה. מדובר בעיקר ברופאים שהם הכוכבים הגדולים, שניתוח פרטי אצלם יכול להגיע לעלות של 50 אלף שקל ויותר, פי כמה וכמה יותר מהסכום שהיו מקבלים אם היו עובדים בהסדר. במקרה כזה השב"ן יחזיר למבוטח כמה אלפי שקלים בודדים לכל היותר, וחברת ביטוח לפעמים תתקשר עם אותו מנתח אד הוק רק לצורך הטיפול הספציפי.

מהרגע שהרפורמה תיכנס לתוקף, אותם רופאים יצטרכו להחליט אם הם נשארים מחוץ להסדר ולוקחים את הסיכון שפחות חולים יגיעו אליהם, או נכנסים להסדר ומשתכרים הרבה פחות ממה שהם רגילים היום.

ההמלצה הזו לא תמימה בכלל. היא נועדה לנסות ולקטום את החלק העליון של פירמידת השכר של הרופאים, כך שאם הכוכבים הגדולים יתחילו להשתכר פחות, גם דרישות השכר במורד הפירמידה יקטנו בהתאם. במשרדי הבריאות והאוצר רוצים להאמין שאז ניתן יהיה לשלוט טוב יותר על עלויות השכר במערכת הבריאות כולה.