חשיפת כלכליסט

הקפאת הליכים בקל בנין: הנושים הקטנים יספגו 85% תספורת

נושים הבלתי מובטחים התבקשו לחתום על התספורת ומיד - אחרת, יישארו בלי כלום. ולמה בנק לאומי מוותר על מעמדו כנושה מובטח?

- ביהמ"ש הוציא צו הקפאת הליכים נגד 5 חברות מקבוצת קל בנין

- אברהם ליבר - האיש שמאחורי קל בנין

- "הבנקים והשיטה אשמים בהידרדרות של קל בנין"

בסיפור שאתם עומדים לקרוא עליו, סיפור קריסתה של חברת ההנדסה והתשתיות קל בנין, המשמעות היא הסכמה להסדר נושים כשהוודאות היחידה של הנושים הקטנים היא "ההבטחה" לתספורת רצחנית של כ־85% מהחוב ואולי יותר. בסיפור שאתם עומדים לקרוא עליו מסתמנים שני מרוויחים עיקריים - בנק לאומי, שאמנם מוותר על חלק מהחוב אבל יזכה ליהנות מפירות מכירת החברה יותר מאשר יתר הנושים, והנאמן, רו"ח גבי טרבלסי, שאת מינויו דרש הבנק ויוצא מהפרשה הזו עם שכר טרחה של 2.5 מיליון שקל נכון לרגע זה. שני מרוויחים ו־350 נושים קטנים, בהם ספקים וקבלני משנה בצד המפסיד.

הסדר עכשיו, פרטים מלאים אחר כך

קל בנין נחשבה לאחת החברות המובילות בישראל בענפי ההנדסה האזרחית, עבודות התשתית והנדסת הסביבה והיתה מעורבת במאות פרויקטים בהיקף מיליארדי שקלים, ביניהם סלילת כביש חוצה ישראל (ראו מסגרת). בעל השליטה בחברות הוא אברהם ליבר, דמות מוכרת בענף הבנייה שכיהן כמשנה לנשיא ומ"מ נשיא התאחדות הקבלנים.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

מנכ"לית בנק לאומי רקפת רוסק־עמינח. עדיין לא אישרה את ההסדר צילום: רון קדמי

מנכ"לית בנק לאומי רקפת רוסק־עמינח. עדיין לא אישרה את ההסדר צילום: רון קדמי

מדובר באחד ההסדרים הקיצוניים ביותר בתחום מבחינת הפגיעה בנושים הלא מובטחים, הסדר שבו בניגוד למקובל הנושים נדרשים לחתום מבלי שהם יודעים מה היקף החוב הסופי שיימחק להם ומבלי שנמצא רוכש לחברה. בדרך כלל מובא לאישור הנושים הסדר כאשר יש קונה שרוכש את החברה או את פעילותה והסכום שהוא מציע לשלם תמורתה גלוי וחשוף. ההסדר הנוכחי מבוסס על ההנחה שתתבצע "עסקה עתידית" והחברה תימכר. בימים אלו מתנהל מו"מ מתקדם בין טרבלסי לרוכש פוטנציאלי, אך זהותו לא נחשפת בפני הנושים. גם סכום הכסף שהרוכש ישלם תמורת החברה נותר תחת איפול.

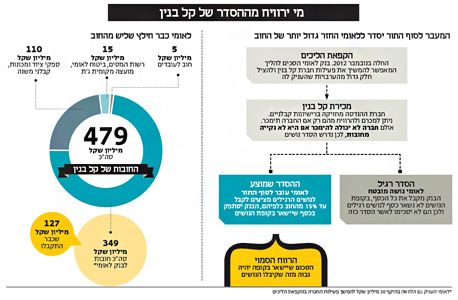

למרות שהוא הנושה הגדול ביותר והמובטח, שאוחז בחוב כולל של 349 מיליון שקל, לאומי מופיע במסמכי ההסדר בצורה מעוררת פליאה: לגבי 40 מיליון שקל מתוך החוב מושווה משום מה מעמד הבנק לזה של הנושים הרגילים, ואילו לגבי יתר החוב מעמדו של הבנק לכאורה נחות אפילו מזה שלהם, ונכתב שהבנק יקבל את כל מה שיישאר בקופה אחרי התספורת לנושים הרגילים. בהסדר לא נכתב בכמה כסף מדובר, ואין גם הערכה.

במצב הזה הבנק היה אמור לכאורה להיעמד על רגליו האחוריות ולהתנגד לפגיעה במעמדו, לא כל שכן לתספורת הדרמטית. אלא שבמקום זה הבנק שומר על שתיקה רועמת, שומר את הקלפים שלו קרוב לחזה ומאפשר למהלך להתגבש בשקט.

אחת הסיבות האפשריות לשתיקת הבנק היא העובדה שאם הוא יעמוד כמקובל בראש תור הנשייה, לא יישאר כסף לנושים הרגילים ויהיה בלתי אפשרי להגיע להסדר חוב, תנאי משפטי הכרחי למחיקת החוב. כדי למכור את הנכס העיקרי של החברה, רישיונות וסיווגים קבלניים, חייבם למכור את החברה ותנאי למכירה הוא שהחברה תהיה נקייה מחובות, לכן חייבים להגיע קודם כל להסדר.

ומה קורה כשהבנק ממוקם בסוף התור, כפי שמוצע בהסדר? המצב הרבה הרבה יותר פשוט: החובות למדינה ולעובדים מסתכמים בכ־20 מיליון שקל, הנושים הלא מובטחים מקבלים בתספורת שמוצעת להם עד 13 מיליון שקל, וכך מספיקים 33 מיליון שקל בכדי למחוק חובות של 130 מיליון שקל. יתר החובות הם לבנק לאומי, שלפי ההסדר מוותר עליהם תמורת ההתחייבות לקבל את כל מה שיישאר בקופה, אחרי שימכרו את החברה על רשיונותיה והסיווגים שלה. מדובר ברישיון ברמה הגבוהה ביותר, ג5, המאפשר עבודה בהיקף בלתי מוגבל והוא למעשה הנכס העיקרי של החברה, שיכול להניב הכנסה גבוהה יותר מהסכום שבו יסתפקו הנושים.

הבעיה היא שמצבו של בנק לאומי, שכבר הצליח לחלץ חלק מהכספים, יכול להידרדר במהרה אם לא יאושר ההסדר. במקרה כזה, הבנק עשוי אף להידרש להחזיר את הסכומים שכבר קיבל.

בנק לאומי דורש את טרבלסי בלבד בתור נאמן

השאלות בדבר האינטרס של בנק לאומי מתחדדות לאור העובדה שהבנק דרש לקבוע מי יהיה הנאמן של החברה.

טרבלסי מוכר לציבור בעיקר על רקע היותו אחד משני הנאמנים של קלאבמרקט, ביחד עם עו"ד שלמה נס. לתפקידו בקל בנין הוא התמנה לפי בקשת החברה וכאמור לפי דרישת הבנק. לאומי הודיע אז שהוא מסכים להקפאת הליכים בכפוף ל־12 תנאים, כשהראשון ברשימה היה שטרבלסי עצמו יהיה הנאמן ונכתב כי "הבנק עומד על כך". הבנק נימק זאת בכך שטרבלסי "בקיא במצב החברות".

גילוי לגבי הבקיאות הזו הופיע גם בבקשת ההקפאה, שם נאמר שזמן מה לפני הקריסה הכין טרבלסי דו"ח מפורט על מצב החברות והציג אותו לבנק וכי דו"ח דומה הוכן 5 שנים קודם. כ־3 חודשים לאחר מינויו חשף טרבלסי עובדה נוספת: בתפקיד מנהל הכספים של קל בניין מועסק מאז אוגוסט 2012, כלומר שלושה חודשים לפני הקפאת ההליכים, רו"ח ממשרד טרבלסי.

רו"ח גבי טרבלסי. זכה לגיבוי מהשופט צילום: עמית שעל

רו"ח גבי טרבלסי. זכה לגיבוי מהשופט צילום: עמית שעל במישור הפעלת קל בנין נראה שאין מחלוקת שטרבלסי עשה עבודה טובה: הוא הצליח להמשיך ולהפעיל את החברה, להביא להמשך ולסיום פרויקטים. אלא שעל רקע מצבם הקשה של הנושים שווה להזכיר גם את שכר הטרחה של טרבלסי - תמורת עבודתו ב־9 החודשים הראשונים בלבד הוא קיבל כבר שכר טרחה מכובד של 2.5 מיליון שקל ולשבחים מהשופט.

בנוסף מלווים אותו שני משרדי עורכי דין: ליפא מאיר, באמצעות עו"ד צוריאל לביא, ששימש בעצמו פעמים רבות כנאמן של חברות בנייה שקרסו, ומשרד רון רוגין. טרבלסי אגב הודיע לביהמ"ש ששני המשרדים הללו יעבדו תמורת שכר של 800 שקל לשעה, לפני מע"מ, לשעת שותף, אך בהתנגדות הנושים והכונס הרשמי הסכום הופחת ל־500 שקל לשעה.

ככל שעבר הזמן לתוך הקפאת ההליכים החלו עובדי החברה להעלות תהיות ביחס לקשר בין טרבלסי לבנק לאומי. העובדים, המיוצגים ע"י עו"ד גלילה הורנשטיין, טענו כי למעשה כל מטרת הקפאת ההליכים נועדה לשפר את מצבו של בנק לאומי על חשבונם, ובעיקר להציל את הערבויות. הם תקפו את היחסים בין טרבלסי, החברה והבנק ואף טענו כי בטרם מונה קיבל טרבלסי 1.5 מיליון שקל שכר טרחה מהחברה.

בבסיס הטענות להעדפת הבנק עומדת העובדה שכמעט שליש מכלל חובות החברה, 136 מיליון שקל, הם ערבויות בנקאיות שהעמיד בנק לאומי. את הכסף הזה עוד אפשר היה להציל עם הקריסה, בכך שיושלמו פרויקטים פתוחים של החברה באופן שיביא לכך שהלקוחות לא ידרשו לממש את הערבויות. במסגרת הקפאת ההליכים הפעיל טרבלסי את החברה כ"עסק חי", כלומר המשיך לבצע את הפרויקטים וההתחייבויות שלה. כל פרויקט כזה שהושלם בהצלחה איפשר לבנק לאומי לחלץ את הערבות הבנקאית שלו בשלום בחזרה לידיו ובכך לצמצם את החוב כלפיו.

העובדים חושדים שלאומי מרוויח על חשבונם

המצב הזה לגיטימי כל עוד הוא אינו גורם לנזק ליתר הנושים, וגם ל־140 עובדי החברה הוא השתלם: המשך הפעלת החברה איפשר להם לשמור, לפחות בינתיים, על מקום עבודתם. העובדים קיוו כי עד מהרה תימכר החברה וכך הם יוכלו להמשיך להתפרנס גם בעתיד.

אלא שחמישה חודשים אחרי תחילת הקפאת ההליכים הגיש טרבלסי דו"ח ובו ציין שיש חשש שהקפאת ההליכים תהיה גירעונית, כלומר ההכנסות מהפעלתה לא יכסו את העלויות שלה והתוצאה היא הגדלת היקף החובות של החברה. הגילוי הזה הוביל להתקפה חריפה של העובדים ושל רשות המסים כנגד הנאמן טרבלסי. רשות המסים ביקשה להפסיק מיד את הקפאת ההליכים והעובדים מצידם ביקשו למנות נאמן נוסף שיפקח על מעשיו של טרבלסי.

העובדים טענו כי בתחילה היה להם אינטרס בהקפאת הליכים שתשמור על מקום עבודתם, אך ככל שהזמן חולף ופרויקטים מסתיימים אך החברה לא נמכרת, העובדים גם מפוטרים ולמעשה אינם מרוויחים דבר מההקפאה המתמשכת. ככל הידוע נכון להיום כמחצית מ־140 העובדים פוטרו.

עובדי קל בנין האשימו את הנאמן טרבלסי בעמימות מכוונות וטענו ש"קיים חשש שתכלית ההליך היא סיוע לבנק בגביית חובותיו והחזרת הערבויות הבנקאיות".

טרבלסי הגיב בכעס וטען במסמך תגובה ארוך שסגנון הטענות נגדו "מזעזע את אמות הסיפים", הודיע שהוא לא זקוק ל"משגיח כשרות" שיפקח עליו וציין שהוא "מחמיר ומקפיד בהתנהלות מול בנק לאומי". לטענה שקיבל שכר טרחה מהחברה קודם למינויו הוא לא הגיב.

השופט עדי זרנקין דן בעניין והעניק לטרבלסי גיבוי מלא. הוא קבע שטרבלסי "משיט בהצלחה רבה את הספינה", סירב למנות בעל תפקיד נוסף בתיק והודיע שהקפאת ההליכים תימשך, "תחת עינו הפקוחה".

בהצעת הסדר הנושים שהגיש טרבלסי הוא מתייחס אמנם למורכבות ההסדר וכל פרטיו, אך הפירוט נעשה בשפה משפטית ומצוי במעמקי מסמכים משפטיים מורכבים המוגשים לבית המשפט ומיועדים לעורכי דין ולשופט. מהסיבה הזו, ספק רב עד כמה הנושים הרגילים, שחלקם כלל לא מיוצגים, מודעים למשמעות המלאה שלהם, ובין היתר לאינטרס הגדול של בנק לאומי. בניגוד לתיקים האחרים, הפעם הבנק תלוי בהסכמת הנושים הרגילים לוותר על החוב כלפיהם, כדי שיצליח להציל כמה שיותר מהכסף שלו.

טרבלסי גם התייחס לשאלה מדוע אם כך לא ממתינים מספר שבועות, שהעסקה עם הקונה תתגבש ואז גם ידעו הנושים כמה כסף מציעים להם. תשובתו של טרבלסי במסמכים שהגיש לביהמ"ש היא שאם יחכו "כבר לא יהיה מה למכור", מפני שבזה אחר זה מסתיימים הפרויקטים הפעילים של החברה, ובכל מקרה המועד המוקדם ביותר בו הוא יוכל לדעת כמה כסף יש בקופת החברה יהיה לדבריו רק במחצית השנייה של 2014.

ההסדר התמוה הזה הובא באמצע השבוע שעבר לאישורם של הנושים, לאחר שהשופט זרנקין דחה את שלל ההתנגדויות שהוגשו לו מטעם הנושים בדין קדימה, ובהם רשות המסים, העובדים והמועצה המקומית ג'ת, שטענו כי לא ברור להם כיצד ניתן לצפות מהם להצביע בעד או נגד הסדר שפרטיו לוטים בערפל.

התסכול של הנושים היה כנראה כה גדול, עד כי באסיפות הנושים הרגילים הודיעו כמה מהם שהם יצביעו נגד ההסדר המשונה, גם אם המשמעות תהיה להפסיד את אותם 10% מהחוב שלהם שיכולים לחזור אליהם. "שייקחו את הכסף לתרופות", התבטאו כמה מהם בכעס. לפי דיווח של טרבלסי בסוף השבוע לבית המשפט, האסיפות הסתיימו בלא הכרעה ברורה והמשא ומתן נמשך.

מבנק לאומי נמסר כי "הבנק טרם גיבש את עמדתו בעניין הסדר הנושים המוצע של חברת קל בנין". רו"ח טרבלסי לא השיב לפניית "כלכליסט", וממשרד ליפא מאיר המייצג אותו סירבו להגיב.