ניתוח כלכליסט

הטריק שבולם את ירידת המשכנתא

הבנקים מצאו אפיק חדש להגדלת רווחיהם: הריבית במשק יורדת, אבל הם אינם מגלגלים את ההוזלה במלואה לנוטלי המשכנתאות אלא מגדילים את מרווח הריבית שהם גובים

בשנה האחרונה בנק ישראל בהובלתו של סטנלי פישר פעל בדרכים שונות לצינון שוק הנדל"ן מחד, אך ספג ביקורת כשהודיע מאידך על הורדות בשיעורי הריבית במשק אשר עלולות דווקא להזרים אוויר נוסף לבועת מחירי הנדל"ן המתהווה. בדיקת "כלכליסט" מעלה כי גם אם ההחלטה על הורדת הריבית תרמה לשמירה על שוק המשכנתאות ער, הסיבות לכך היו בעיקר פסיכולוגיות: למרות הורדת הריבית הדרמטית, עלות המשכנתא דווקא לא ירדה בשיעור דומה.

כדי להבין את הסיבה לכך, צריך לחזור אל אירועי 2011. בספטמבר אותה שנה, ערב הגשת המלצות ועדת טרכטנברג ובהן צעדי יישום להורדת מחירי הדיור במדינה, הודיע נגיד בנק ישראל על הורדת הריבית של 0.25% לריבית של 3%, אחרי רצף של העלאות.

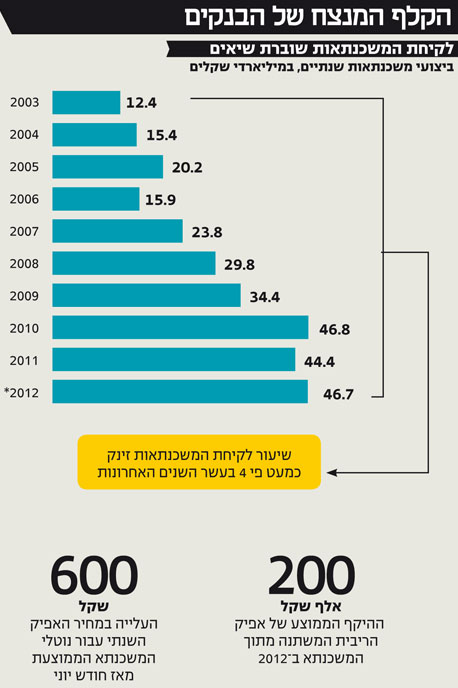

- בועת הנדל"ן מתנפחת: יתרת המשכנתאות זינקה ב-6.1%

- האם צעדי בנק ישראל יצננו את שוק המשכנתאות?

- היקף המשכנתאות ב-2012 מתקרב לשיא של 2010

למרות האיתות על שינוי מדיניות הריבית, ההורדה לא תרמה לעידוד הביקושים לרכישת דירות, ונראה אז כי הצרכנים העדיפו לשבת על הגדר בהמתנה ליישום המלצות הוועדה או להתפכחות ההמון.

החולשה בענף הנדל"ן השתקפה היטב בנתון היקף המשכנתאות שניטלו באוקטובר 2011, שעמד על 3.2 מיליארד שקל בלבד.

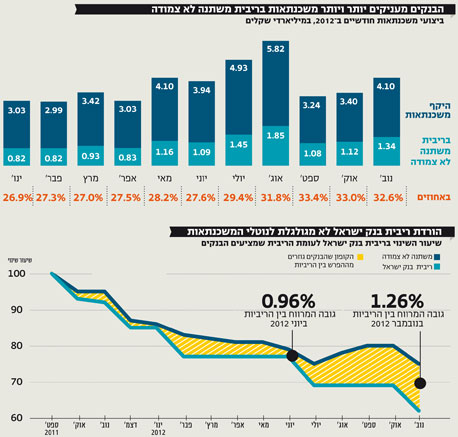

עקב הירידה בביקוש למשכנתאות, הבנקים החלו להקטין את המרווח בין ריבית בנק ישראל לריבית שהם דרשו על המשכנתאות. כך לדוגמה, בחודש יוני השנה, כשריבית בנק ישראל עמדה על 2.5%, הבנקים דרשו ריבית הגבוהה ב־0.96% בלבד מזו של הבנק המרכזי. לעומת זאת, באוקטובר 2011 שיעור הריבית שהציעו הבנקים באפיק משתנה לא צמוד עמד על 4.15% - מרווח חיובי של 1.15% לעומת ריבית בנק ישראל.

הנגיד סטנלי פישר. צעדי בנק ישראל לא משפיעים כצפוי מהם צילום: מיקי אלון

הנגיד סטנלי פישר. צעדי בנק ישראל לא משפיעים כצפוי מהם צילום: מיקי אלון

אלא שביולי האחרון, כשנראה היה שצרכני דיור פוטנציאליים הבינו שצניחת מחירי הדירות שלה קיוו כנראה לא תגיע בקרוב, שוק הנדל"ן החל להתעורר ואיתו גם התיאבון של הבנקים, שחזרו להגדיל את המרווח בעקביות.

בנובמבר עמד ממוצע הריביות שהעניקו הבנקים לנוטלי משכנתאות בריבית משתנה על 3.26%, בדומה לחודש יולי.

אלא שבעקבות הורדות הריבית של בנק ישראל, המרווח של הבנקים גדל ועמד באותו חודש על 1.26% - שיא של השנתיים האחרונות.

הורדת ריבית בנק ישראל, אם כך, לא מגיעה לצרכן הסופי. הביקושים הגדולים למשכנתאות מאפשרים לבנקים להגדיל את המרווחים ואיתם גם את הרווחים.

אפיק הריבית המשתנה צובר תאוצה

בשנתיים וחצי האחרונות הפעיל בנק ישראל כמה צעדי מנע כדי להגן על יציבות הבנקים על רקע העלייה החדה במחירי הנדל"ן. הצעד הראשון כוון ישירות לעבר קבוצות הרכישה, וצעדים אחרים נועדו להגביל את שיעורי המימון, לייקר את המשכנתאות ולהקשות על כלל רוכשי הדירות.

בחודש מאי אשתקד הגביל את שיעור המשכנתאות בכל מסלולי הריבית המשתנה ל־33%, ונועד לדברי בנק ישראל להגן על הלווים מפני עלייה בגודל ההחזרים החודשיים.

במהלך העשור האחרון ירד שיעור ריבית הפריים מ־10% בשנים 2002–2003, דרך שיעורים של 5%–6% בשנים 2004–2008 ועד לשיעורים של 2%–4% מ־2009 ועד היום. מכאן, שעיקר הסיכון בהלוואות בריבית צמודת פריים נובע מהלוואות שניתנו מ־2009 ואילך, אם מניחים ששיעורה יעלה. בינתיים ההאטה במשק אינה מאפשרת לבנק ישראל להעלות את הריבית, אך הבנקים מצדם פעלו לצמצום היקף האשראי שניתן במגזר ריבית הפריים ולהפחתת הסיכון במסלול זה.

כך למשל, אם לפני כשנתיים עמד שיעור המשכנתאות שניתנו בריבית משתנה מסך תיק המשכנתאות בבנק מזרחי טפחות על 30.1%, ברבעון השלישי של 2012 עמד שיעור זה על 24.6% מסך המשכנתאות. בבנק לאומי, השחקן השני בגודלו בשוק המשכנתאות אחרי מזרחי טפחות, שיעור האשראי החדש שהעמיד הבנק בהלוואות לדיור בריבית משתנה בתשעת החודשים הראשונים של השנה עמד על 33.5%, לעומת שיעור של 57.5% בתקופה המקבילה אשתקד.

אלא שבחודשים האחרונים, על רקע שיעורי הריבית הנמוכים, התעצמו שוב הביקושים למשכנתאות בריבית משתנה, ובחודשים ספטמבר־נובמבר שיעור המשכנתאות שניטלו בריבית כזו כבר נשק למגבלה שהציב בנק ישראל.

אם המגמה השלילית בריבית בנק ישראל והביקוש הער למשכנתאות יימשכו, חלקו של אפיק הריבית המשתנה צפוי להתייצב על כ־33% מהיקף המשכנתאות. הבנקים מצדם ינסו להגדיל את המרווח וליהנות מרווח נוסף של עשרות שקלים בחודש מכל נוטל משכנתא חדש.

זינוק בביקושים או ביצועים חלשים?

היקף המשכנתא הממוצעת השנה עומד על כ־600 אלף שקל, כך שחלקו של אפיק הריבית המשתנה מסך המשכנתא הממוצעת עומד על כ־200 אלף שקל.

אף שריבית בנק ישראל ירדה מיוני ועד נובמבר ב־0.5%, המרווח של הבנקים באפיק הריבית המשתנה דווקא גדל ב־0.3%. כלומר, מחיר האפיק השנתי עבור נוטלי המשכנתא הממוצעת עלה ב־600 שקל מאז יוני האחרון (0.3% מתוך 200 אלף), וההחזר החודשי עבור נוטלי משכנתאות חדשים תפח ב־50 שקל במהלך התקופה.

במבט קדימה, גם אם נתוני המאקרו מצביעים על אפשרות להמשך הורדת הריבית מצד נגיד בנק ישראל, סביר להניח שהבנקים ימשיכו לשמור על המרווח הנוכחי ואף להגדילו.

הסיבה העיקרית לכך היא הביקוש הער למשכנתאות: לפי נתוני בנקים המחזיקים בכ־60% משוק המשכנתאות, בדצמבר זינקו הביקושים למשכנתא בעד 15% לעומת נובמבר, והיקף המשכנתאות צפוי להסתכם בכ־4.7 מיליארד שקל. דצמבר נחשב באופן מסורתי לחודש חזק מבחינת ביצועי משכנתאות, כך שלא מן הנמנע שלקראת סוף דצמבר יתעצם הביקוש למשכנתאות והיקף הביצועים אף יחצה את רף ה־4.7 מיליארד שקל.

על אף העלייה החדה בביקושים למשכנתאות בדצמבר, גורם בכיר בענף המשכנתאות אמר בסוף השבוע ל"כלכליסט" כי הביקושים הצפויים החודש נמוכים משמעותית מתחזיות הבנקים - שהעריכו כי ביצועי המשכנתאות יסתכמו בסכום הקרוב ל־6 מיליארד שקל עקב מגבלות בנק ישראל על שיעור המימון.

לדברי הגורם, הביצועים ה"חלשים" יחסית עשויים לנבוע מחופשת החנוכה. סיבה נוספת עשויה, לטענתו, להיות שחלק מצרכני הדירות חזרו לשבת על הגדר בציפייה כי התערבותו האחרונה של פישר לצינון שוק הנדל"ן המקומי תביא לירידה במחירי הדירות.

הגבלת שיעור המימון שעליה הכריז בנק ישראל משפיעה רק על כ־20% מהמשכנתאות שניתנו מתחילת השנה, אך היא לא צפויה להביא לירידה ב־20% מהביקוש למשכנתאות. למעשה, מטרת הגבלת שיעור המימון היתה בעיקר להגביל את המינוף של נוטלי המשכנתאות כדי להגן על הבנקים, ופחות לצינון שוק הנדל"ן הרותח.

לכן, לא מן הנמנע שצעדי הבנק המרכזי לא יביאו בסופו של יום לירידה משמעותית במחירי הדירות.

במקרה כזה, אלה שביקשו לרכוש דירה אך החליטו להמתין בציפייה להשפעת צעדי הנגיד, יחליטו לחזור לשוק הדיור וייצרו עודף ביקושים שיקפיץ עוד יותר את מחירי הדירות, את הביקושים למשכנתאות ולכן גם את המרווח שהבנקים דורשים על הריבית במגזר הפריים.

בינתיים, היקף המשכנתאות המוערך בדצמבר יקפיץ את הביצועים השנתיים לכ־46.7 מיליארד שקל, בדומה לשיא הביצועים השנתי שנרשם ב־2010. לא מן הנמנע שהתגברות הביקושים בהמשך החודש תנפץ גם את השיא הזה.