תמלוגי העל חותכים למשקיעי דלק קידוחים רבע מתמורת מכירת לווייתן

כ־23% מהתמורה המקורית שדלק קידוחים צפויה לקבל על מכירת חלקה בלווייתן לוודסייד האוסטרלית יגיעו ישירות לבעלי השליטה, דלק אנרגיה וקבוצת דלק, כחלק מתשלום תמלוגי־העל שלהם מחויבת החברה

1. עסקת לווייתן: שני הצדדים מרוויחים

עיקרי ההסכם הם העברת 30% מהזכויות בלווייתן לוודסייד, כאשר עם סגירת העסקה תשלם החברה האוסטרלית לשותפות בלווייתן 696 מיליון דולר ותקבל עליה את ההתחייבויות לתמלוגי העל עבור החלק שאותו היא רכשה מהשותפויות הישראליות. וודסייד העריכה את השווי של התחייבות זו ב־222 מיליון דולר. בנוסף תשלם וודסייד את חלקה היחסי בקידוח לווייתן 4 הנערך עתה (כ־33 מיליון דולר). בשלב השני תשלם וודסייד לשותפות במאגר 50 מיליון דולר עם תחילת הקידוח למטרות הנפט העמוקות ברישיונות אלו. השלב השלישי כולל תשלומים המותנים בקידום פרויקט ליצוא הגז הטבעי. התשלום הראשון של 200 מיליון דולר ישולם בעת הסדרת הרגולציה של יצוא גז טבעי, ותשלום של 350 מיליון דולר ישולם בעת התחלת בניית מתקן הנזלה ראשון או פיתוח פרויקט מוסכם ליצוא גז טבעי. אם אכן יהיה יצוא גז טבעי, תשלם וודסייד לשותפות 11.5% מההפרש בין מחיר הגז הטבעי שייוצא ובין מחיר מוסכם מסוים (אם מחיר הגז הטבעי המיוצא אכן יהיה גבוה ממחיר הסף) עד לתקרת תשלום כוללת של מיליארד דולר.

קידוח לווייתן

קידוח לווייתן

מבנה ההסכם מקטין את הסיכון מבחינת וודסייד מאי־פיתוח תשתית יצוא, מצד אחד, ומצד שני, מקנה ליתר השותפות בפרויקט מוטיבציה בפיתוחה. למעשה, וודסייד משלמת סכום נמוך יחסית של 951 מיליון דולר בשלב הראשון בשביל דריסת רגל מהותית באזור המזרח התיכון. לאור זאת, גם אם לא יתבצע פרויקט יצוא גז טבעי, ההשקעה בלווייתן צפויה להשתלם לוודסייד. החברה האוסטרלית אף מתנה תשלום של 50 מיליון דולר בביצוע קידוח לחיפוש נפט, והוא מעודד את השותפות במאגר מאחר שהוא יכסה כמחצית מהעלויות הצפויות להן. הקידוח למטרות נפט צפוי להתחיל בשלהי 2013, ויתרת התשלומים תלויה בבניית התשתית ליצוא גז טבעי.

פרויקט יצוא הגז הטבעי עומד בפני שני מכשולים מהותיים. המכשול הראשון הוא רגולטורי, אישור סופי של האפשרות לייצא גז טבעי, ואישורים לבניית מתקן הנזלת הגז הטבעי, שאף מועצה אזורית לא רוצה בסביבתה. המכשול השני, שקשה לא פחות, הוא מימון בניית התשתית. מימון זה מורכב במיוחד מאחר שהשותפויות בלווייתן צריכות קודם כל להשיג מימון לפרויקט המורכב של חיבור לווייתן לחוף בישראל. לכן, קבלת אשראי נוסף לפרויקט יקר של הנזלת גז טבעי תהווה אתגר מהותי. ההחלטה הסופית על פרויקט יצוא הגז הטבעי צפויה להיות תלויה בבחינת יכולת המימון.

ההגנה השלישית שוודסייד מקבלת בחוזה היא מפני הרעה בתנאי השוק של יצוא הגז הטבעי המונזל. התשלום הנוסף שתעביר החברה לשותפות במקרה של יצוא גז יתבצע רק אם המחיר של הגז הטבעי יהיה מעל לסף מסוים. לכן, ירידה אפשרית במחיר הגז הטבעי המונזל בעולם בשנים הבאות, שתפגע ברווחיות יצוא הגז הטבעי, תקטין מהותית גם את התשלום של וודסייד לשותפות.

אחד הנתונים החשובים ביותר להבנת הערך המוקנה ללווייתן מהסכם זה הוא המחיר הבסיסי של הגז הטבעי המונזל, שלפיו ייקבע זרם התשלומים בעת יצוא הגז הטבעי. לצערנו, השותפות בלווייתן לא מספקות את הנתון הזה. מחוזה זה ניתן לתמחר את לווייתן לפי שני תרחישים. הראשון כולל רק את השוק המקומי ואת הסיכוי לנפט, ואז התשלום של וודסייד יעמוד על מיליארד דולר. מתרחיש זה נגזר למאגר לווייתן שווי של כ־3.33 מיליארד דולר. התרחיש השני כולל גם את הצלחת יצוא הגז הטבעי, כאשר היינו את התשלומים במקדם היוון של 10% בשנה. במצב כזה הערך הנוכחי של התשלומים יהיה כ־1.72 מיליארד דולר.

ההסכם כולל גם מענק של 27.5 מיליון דולר שתעניק נובל לאבנר ולדלק קידוחים (לכל אחת בנפרד). בנוסף, נובל תספק מסגרות אשראי של 100 מיליון דולר לאבנר ולדלק קידוחים (לכל אחת בנפרד) ושל 60 מיליון דולר לרציו. מטרת מסגרות האשראי היא לכסות חלק מהמימון הנדרש לבניית תשתית החיבור של לווייתן לשוק המקומי. סעיפים אלו מראים את החשיבות שנובל רואה בפיתוח לווייתן ובסגירת ההסכם עם וודסייד, כך שהיא מפצה את החברות מקבוצת דלק על אובדן השליטה שלהן בפרויקט ומנסה להקל על המימון של פרויקט זה.

הסכם המכירה של נתח מלווייתן מבהיר את ההשפעה העצומה של תמלוגי־העל על השווי שנותר למחזיקי יחידות ההשתתפות של החברות השונות. דלק קידוחים ואבנר היו צפויות לקבל 234.7 מיליון דולר (כל אחת) בעת סגירת ההסכם, אך הן יקבלו 129.6 מיליון דולר ו־174.7 מיליון דולר (בהתאמה) בשל ההתקזזות על תמלוגי־העל. כתוצאה מכך, דלק קידוחים מאבדת כ־45% מהתשלום הראשוני בגלל תמלוגי־העל הגבוהים שהיא משלמת, אבנר כ־25% ורציו כ־31%. התשלום הראשוני מהווה כמעט מעל למחצית מהערך המהוון של כל התשלומים בעסקה זו, ולכן מחזיקי יחידות ההשתתפות בדלק קידוחים מאבדים כ־23% מהתמורה הצפויה להם מהעסקה בגלל תמלוגי־העל. גם מחזיקי יחידות ההשתתפות של אבנר ורציו מאבדים נתח מהותי מהערך שהיו מקבלים ללא אותם תמלוגי־על.

בפרויקט שבו צפויה הוצאה של מיליארדי דולרים עד בניית התשתית, ולאחריה זרם הכנסות - שערכו המהוון צפוי להיות כפול מהערך המהוון של ההוצאות - תמלוג־העל יורד רק מצד ההכנסות והשפעתו על השווי המהוון של הפרויקט גדולה בהרבה מאשר שיעורו באחוזים מההכנסה. דלק קידוחים משלמת תמלוג־על של 3% עד כיסוי העלויות ו־13% לאחר מכן, אבנר משלמת תמלוג־על קבוע של 6% (אבנר ודלק קידוחים משלמות בחזקת תמר תמלוג על נוסף של כ־0.4% לדור כימיקלים) ורציו משלמת תמלוג־על של 6% עד כיסוי העלויות ו־8% לאחר מכן. לתמלוגי־על אלו השפעה מהותית על השווי הנובע למחזיקי יחידות ההשתתפות של שלוש חברות אלו מלווייתן.

בכנס האנליסטים של נובל הודיעה החברה כי היא צופה פיתוח דו־שלבי בלווייתן. בשלב הראשון, הצפוי להסתיים ב־2016, יחובר לווייתן לשוק המקומי דרך נקודת קליטה צפונית. בשלב זה קצב ההפקה יעמוד על 750 מיליון רגל מעוקב ליום (7.75 מיליארד מ"ק בשנה). בשלב השני, הצפוי ב־2018, יתחיל יצוא מלווייתן שיגדיל את קצב ההפקה מלווייתן.

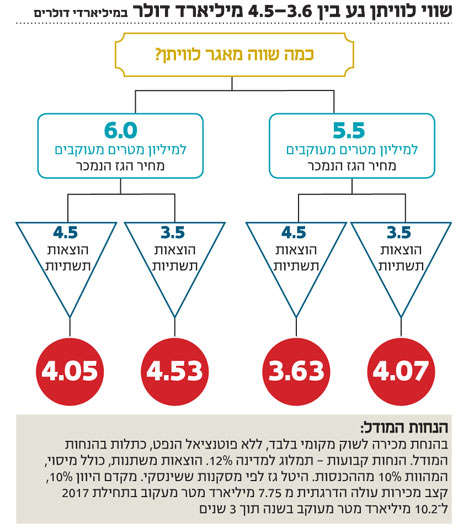

התאמת הציפיות, וההבהרה שלווייתן הוא הפרויקט הבא שנובל מתכוונת לפתח באזור, מאפשרות לנסות להעריך את שווי הפרויקט באמצעות גישת היוון תזרים מזומנים צפוי. הבעיה העיקרית של גישה זו היא שהתוצאה תלויה מאוד בהנחות המודל. שינוי קל בערך הפרמטרים שנכניס למודל ישנה את הערך ללווייתן בעשרות אחוזים. אנחנו מנסים להעריך את השווי של לווייתן אם יפיק גז טבעי רק לצורכי השוק המקומי החל מתחילת 2017, בהנחה שלא יימצא נפט, ותחת הנחות שונות לגבי העלות של החיבור של לווייתן לחוף בישראל. עבור כל פרמטר מרכזי אנחנו בוחרים הערכה גבוהה ונמוכה. העלות להקמת הפרויקט מוערכת פעם אחת ב־3.5 מיליארד דולר ופעם שנייה ב־4.5 מיליארד דולר. העלות גבוהה מזו שהיתה בתמר מאחר שאין התבססות על נקודת הקליטה של ים תטיס, וההנחה שהקיבולת בצינורות תתוכנן כך שתכיל רזרבה שתאפשר יצוא.

זרם ההפקה מוערך בהתחלה של 7.75 מיליארד מ"ק בשנה ב־2017 ועלייה הדרגתית עד לקצב 10.2 מיליארד מ"ק בשנה בתוך שלוש שנים. כאשר לווייתן יתחיל להפיק, תמר כבר צפוי למכור בקצב של 10.2 מיליארד מ"ק בשנה, ולכן יש סימן שאלה לגבי הביקושים שלווייתן יקבל מהשוק המקומי ולא ברור האם הם יגיעו ל־20 מיליארד מ"ק מעוקב לפני 2020. מחיר הגז מוערך ב־5.5 דולרים למיליון רגל מעוקב או 6 דולרים למיליון רגל מעוקב. הוצאות הפקה שוטפות וכן תשלום מהוון של מסים (לא כולל היטל גז ותמלוגים למדינה) שווים ל־10% מההכנסות, ומקדם ההיוון של10% בשנה.

התוצאה המתקבלת היא הערכה של השווי הבסיסי של לווייתן מהשוק המקומי, כאשר מקורות העלאת שווי מעבר להערכה זו יהיו יצוא מקביל של גז, מציאת נפט וגם מתן שירותים בתחנת הקליטה או בצנרת ההובלה למאגרים אחרים. התוצאות נעות בין שווי בסיסי של 3.63 מיליארד דולר לפוטנציאל השוק המקומי של לוויתן תחת ההנחות המחמירות ביותר לשווי של 4.53 מיליארד דולר לפוטנציאל השוק המקומי של לווייתן תחת ההנחות האופטימיות יותר. כצפוי, טווח הערכות השווי רחב ביותר ותלוי בהנחות של האנליסט שמנתח את שווי המאגר. דוגמה זו מבהירה את הבעייתיות בשימוש בתזרים מזומנים מהוון לצורך תמחור פרויקט זה.

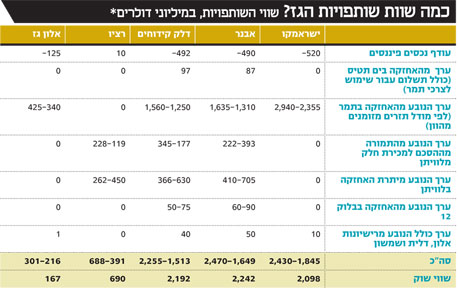

לאחר השלמת ההסכם, לאבנר ולדלק קידוחים יהיו 15% (כל אחת) מלווייתן ולרציו 10% מלווייתן, אך הנתח שלהן מהשווי המחושב של לווייתן נמוך בהרבה בגלל תמלוגי־העל. ככל שהוצאות התשתית מהוות נתח גבוה יותר מסך הערך המהוון המתקבל, הפגיעה היחסית שיוצרים תמלוגי־העל גדולה יותר. בממוצע ארבעת התרחישים שבחנו תמלוגי־העל מקטינים את השווי המהוון עבור דלק קידוחים ב־26.4%, עבור רציו ב־21.3% ועבור אבנר ב־17.9%. לכן, בעת הניתוח הכלכלי של החברות, הנתח שיחושב עבורן בשווי מלווייתן יעמוד על כ־11% עבור דלק קידוחים, 12.3% עבור אבנר ו־7.9% עבור רציו יה"ש. שיעור הפגיעה של תמלוגי־העל בשווי הנובע לשותפות הגז מתמר נמוך יותר, מאחר שעבור תמר מרבית ההוצאות כבר בוצעו, וזרם ההכנסות מתקרב מאוד.

את פוטנציאל השווי הנובע לשותפויות לווייתן מאפשרות היצוא קשה מאוד להעריך. העלות המשוערת של מתקן הנזלה שיכול להפיק 7–10 מיליארד מ"ק בשנה היא כ־5 מיליארד דולר. לכן מדובר בעלות גבוהה אף יותר מאשר חיבור לווייתן לחוף בישראל, והתשואה מהשקעה זו תלויה מאוד במחיר העתידי של הגז הטבעי המונזל בעולם ובעלויות ההנזלה וההובלה.

2. חזקת תמר: מחזיקי היחידות נפגעים

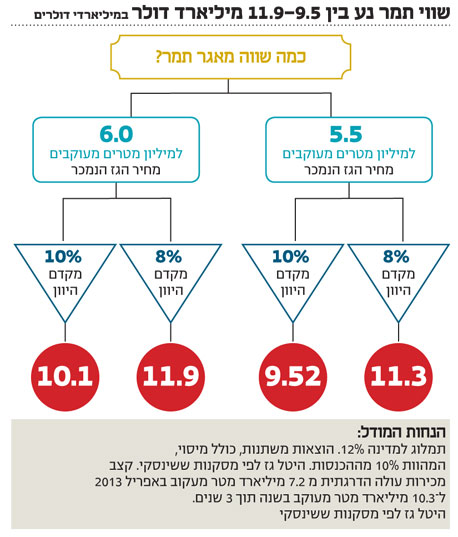

מאגר תמר צפוי להתחיל להפיק גז טבעי באפריל 2013. זרם ההפקה ההתחלתי יעמוד על 7.23 מיליארד מ"ק בשנה. בעתיד החברה צופה שקצב ההפקה יעלה ל־10.33 מיליארד מ"ק בשנה. המחיר בשנה הקרובה של הגז הטבעי שנובל תמכור יעמוד על 176–187 מיליון דולר למיליארד מ"ק. עם מעבר תמהיל המכירות מים תטיס לתמר המחיר היחסי יעלה. תמר נהנה מהקלות שנתנה ועדת ששינסקי למאגרים שיתחילו להפיק גז לפני 2014 שהעיקרית שבהן היא דחייה של תחילת תשלום היטל הגז.

בדומה למאגר לווייתן ביצענו הערכה לשווי 100% מתמר לפי גישת היוון תזרים מזומנים צפוי. ההנחות התבססו על הערכות נובל אנרג'י בנוגע לקצב ההפקה הצפוי בתמר.

בחנו את שווי המאגר לפי מחיר גז טבעי 5.5 ו־6 דולרים למיליון מ"ק, ולפי מקדם היוון 10% ו־8%. התוצאה שהתקבלה היתה שווי של כ־9.5–11.9 מיליארד דולר לתמר (כתלות בהנחות). העלייה המהותית בשווי של חזקת תמר בשנתיים האחרונות נבע מכך שהשותפות כבר השקיעו כ־3 מיליארד דולר בפרויקט, מעליית הוודאות בהזרמת הגז שנבעה מהתקרבות מועד חיבור התשתית, מהחוזים שחזקת תמר חתמה ומהתקרבות המועד של תחילת קבלת זרם ההכנסות.

גם עבור חזקת תמר בחנו את הפגיעה היחסית בנתח של השותפויות השונות בחלק בשווי הנובע בתמר בגלל תמלוגי־העל. בדלק קידוחים הפגיעה היא של כ־16%, בישראמקו (המשלמת תמלוג־על של 5.4% עד כיסוי העלויות ו־9.5% לאחר מכן) הפגיעה היא בשיעור של 14%, ובאבנר כ־12%. הפגיעה באלון גז תלויה בהשלמת מחלוקת בינה ובין נפטא לגבי תמלוגי־העל שהיא מחויבת לשלם לנפטא, ולכן היקף הפגיעה מוערך בין 6% ל–12%. לפיכך, תמלוגי־העל פוגעים גם בנתח היחסי שנותר למחזיקי יחידות ההשתתפות מחזקת תמר.

3. חברות חיפושי הגז: העליות יימשכו?

את המשקיעים מעניין היחס בין שווי השוק של המניות ושווי נכסיהן. כעת נבחן האם תמחור המניות סביר על ידי הצבת הערכים הנובעים לכל חברה מתמר ולווייתן, ונציב הערכות נוספות עבור ים תטיס ועבור הרישיונות הנוספים שבהם כבר נמצא גז. את השווי הנובע מתמר ניקח לפי הטווח שבין הערכת השווי הגבוהה לנמוכה שקיבלנו. את הערך ללווייתן ניקח לפי הטווח בין המחיר שתשלם וודסייד אם לא יהיה פיתוח תשתית יצוא ובין הערך המהוון של תשלומי החברה אם הגז הטבעי ייוצא. לכך נוסיף את התקבולים המהוונים הצפויים לחברות מוודסייד לפי שני תרחישים אלו.

אנחנו מעדיפים את גזירת השווי מהעסקה על פני שימוש בתזרים המזומנים המהוון בגלל התלות הרבה של האחרון בהנחות המודל שלפיו הוא חושב. בלוק 12 מהווה סימן שאלה גדול. בבלוק 12 נמצאו 49 מיליארד מ"ק של גז טבעי, ועוד משאבים מותנים בהיקף 97 מיליארד שהסתברות הצלחת הפקתם עומדת על 77%. לכן יש אי־ודאות בנוגע לגודל המאגר, שתהיה לה השפעה גדולה על כדאיות בניית צינור גז שיחבר את בלוק 12 לקפריסין.

קידוח תנין ברישיון אלון צפוי להיות מחובר בעתיד ללווייתן, כאשר ההפקה ממנו במקביל להפקה מלווייתן תהיה כדאית בעיקר משיקולי הקטנת תשלומי היטל הגז. העלות של חיבור תשתית זו נמוכה יחסית, אבל ההפקה ממנו צפויה להיות רק בעשור הבא. אם יימצא גז בקידוח כריש הסמוך, ייתכן ששני הקידוחים יחוברו יחדיו - מהלך שיקטין עלויות. לגבי חזקת דלית קשה להעריך אם ומתי ינוצל הגז שנמצא בה. העלות של חיבור רישיון שמשון לים תטיס צפויה לעמוד על כמה מאות מיליוני דולרים. כדאיות החיבור תלויה במהירות שבה הוא יבוצע כיוון שאם יבוצע אחרי החיבור של לווייתן לשוק המקומי, הוא יתקשה למצוא לקוחות לגז. פשיטת הרגל של המפעיל ברישיון שמשון צפויה לעכב את פיתוחו וספק אם המחזיקות בו יצליחו לנצל את חלון ההזדמנויות הצר. לכן סביר ששמשון יפותח רק אם ימצאו תגליות גז בסמוך (בהיתר דניאל או ברישיונות נטע ורועי).

משקיעי רציו, אבנר ודלק קידוחים המתינו זמן רב לחדשות על סגירת ההסכם למכירת נתח מלווייתן. הסכם זה חיוני לצורך פיתוח המאגר. האחזקה של השותפויות הישראליות בלווייתן קטנה מ־60.3% ל־40%, וכך ההוצאות היחסיות הצפויות להן בפיתוח לווייתן קטנו בהתאם, התקבולים מוודסייד יממנו חלק קטן מעלויות הפיתוח של חיבור התשתית לישראל, והאשראי מנובל יממן חלק נוסף. סגירת ההסכם תהווה התקדמות מהותית לכיוון חיבור לווייתן לחוף הישראלי ותחילת הפקת גז מלווייתן. השווי של לווייתן תלוי מאוד ביכולת לייצא את הגז. בחודשים הקרובים החוזה צפוי להיחתם סופית. מעט אחר כך חזקת תמר צפויה להתחיל לספק גז למשק הישראלי.

כשמביטים על התמחור היחסי של חברות חיפושי הגז, נוצר פאזל קטן. ישראמקו עלתה מתחילת השנה (ועד יום ראשון) ב־33% בעקבות התקדמות פיתוח חזקת תמר. אבנר ודלק קידוחים הסתפקו בעלייה של 5%–7% ואילו רציו עלתה ב־8%. אבנר ודלק קידוחים משלבות שווי הנובע הן מתמר והן מלווייתן, ולכן הצפי הוא שתשואת המניות שלהן תהיה בין זו של ישראמקו (המשקפת את ערך תמר) לזו של רציו (המשקפת את ערך לווייתן). נראה שכעת התמחור של רציו יחסית לתמחור של אבנר ודלק קידוחים מעט גבוה מדי.

ההתחלה הצפויה של הפקת הגז בתמר, ובניית התוכניות לגבי לוויתן, יוצרות צפי לגבי ההכנסות העתידיות של המדינה מהיטל הגז. חזקת תמר צפויה לשלם היטל גז בהיקף יציב של כ־800 מיליון דולר בשנה החל מ־2021– 2022. המכירות לשוק המקומי מלוויתן צפויות ליצור ליצור למדינה זרם הכנסות דומה מהיטל גז החל מ־2024–2025 (בשני המקרים הכנסות המדינה מהיטל גז צפויות להתחיל שנה־שנתיים קודם לכן, ולעלות בהדרגה). אם יתבצע יצוא מלווייתן או שיימצא נפט, הכנסות המדינה מהיטל הגז צפויות לעלות עוד יותר. וכך, בניגוד לתחזיות שהציגו המתנגדים למסקנות ועידת ששינסקי, תחום חיפושי הגז לא נפגע מיישום המסקנות. חיפושי הגז והנפט מתקדמים, וכך גם בניית התשתית להובלת הגז. עם זאת, זרם הכנסות מהותי למדינה צפוי רק בעוד כעשור.

השורה התחתונה: ההסכם למכירת 30% מלווייתן לוודסייד מקדם את חיבור המאגר לחוף בישראל וכן את האפשרות להתקנת מתקן הנזלת גז לייצוא.

הכותב הוא כלכלן בחברת הייטק