המספרים של הפנסיה נחשפים: ננטשות לעת זיקנה

נשים משתכרות 35% פחות, מטפלות בילדים ופוגעות בקריירה ובסוף פורשות מוקדם, אבל חיות ארבע שנים יותר. הפנסיה המצומקת שמקבלות נשים בגיל הפרישה היא פצצה מתקתקת שצריכה להטריד גם את הגברים

1. אי־השוויון במהלך שנות העבודה הוא רק פרומו

יום יבוא ונמות. ליתר דיוק, הגברים ימותו קודם, והנשים ימשיכו לחיות עוד ארבע שנים בממוצע. נשים בישראל חיות עד גיל 83 בממוצע לעומת גיל 79 בקרב גברים, אבל הפער בתוחלת החיים, בכל מקרה, נמצא במגמת עלייה.

משום שנשים חיות יותר מגברים, הן צריכות לחסוך יותר כסף כדי לחיות ממנו בגיל הפנסיה, אבל בגלל ארבעה אפקטים עיקריים - אפקט פערי הכנסה, אפקט תקופת העבודה הקצרה יותר, אפקט הנשיאה בנטל גידול הילדים ואפקט תוחלת החיים הארוכה יותר - הן חוסכות, באופן פרדוקסלי, דווקא פחות. בתוך בועת הפנסיה הכללית שעלולה להתפוצץ בעוד שני עשורים או שלושה, כשדור שלם של עובדים יגיע לגיל הפרישה ויגלה שנותרה לו פנסיה מצומקת, הנשים ימצאו את עצמן בבעיה חמורה בהרבה. בשורה התחתונה אי־השוויון בין המינים במהלך שנות העבודה הוא רק פרומו לקראת הבעיה הגדולה באמת שמחכה לנשים בפנסיה - בעיה שאמורה להטריד לא רק אותן.

2. מעסיקים לא רוצים עובדים ש"נעלמים"

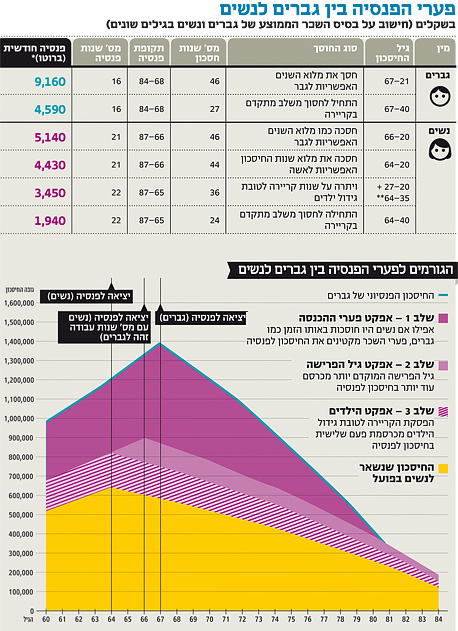

הנה העובדות העגומות במלואן: נשים משתכרות פחות מגברים. על פי נתוני הלמ"ס לשנת 2010, ההכנסה הממוצעת של גבר היתה 9,720 שקל בחודש ברוטו, ואילו של אשה היתה 6,383 שקל בחודש בלבד. זהו פער של 35% לרעת הנשים שיוצר להן בסיס נמוך יותר לפנסיה.

בנוסף, תקופת העבודה של נשים קצרה מזו של הגברים, הן משום שגיל הפרישה שלהן מוקדם יותר (62 לעומת 67 אצל גברים), והן משום שלרוב הן אלה שמטפלות בילדים וגם בהורים המבוגרים. על פי מחקר עוכר שלווה שערכו זיו רובין והגר צמרת־קרצ'ר ממכון מאקרו, ואשר פורסם בדצמבר 2010, נשים ישראליות שהופכות לאמהות מפסיקות לעבוד למשך שבע שנים בממוצע בגיל 27–34. אלה שבע שנים פחות לצבור בהן חיסכון.

אבל האפקט ההרסני של הפסקת העבודה הזו על הפנסיה לא נעצר רק בגבול שבע השנים. על פי המחקר, כשהנשים מחדשות את הקריירה, השכר שלהן יהיה נמוך יותר מבעבר, ואפשרות הקידום שלהן נפגעת פגיעה אנושה. המ עסיקים, גברים ברובם, אינם מעוניינים לקדם עובדים "שנעלמים" לכמה חודשים מהעבודה. המחקר מראה גם כי פגיעה זו בקריירה מתבטאת בכך ששכרן הממוצע של נשים עולה רק עד גיל 30, בעוד שגברים נהנים מעליית שכר עד גיל 40 בממוצע.

כל הבעיות הללו שוחקות את הפנסיה של הנשים: פערי השכר בין גברים לנשים בתקופת העבודה יוצרים פער של כ־4,000 שקל בחודש בממוצע בין המינים בקצבת הפנסיה החודשית. הפסקת הקריירה לצורך גידול הילדים שוחקת עוד 1,000 שקל מהקצבה וגיל הפרישה המוקדם של הנשים שוחק עוד 500־700 שקל בחודש מתשלומי הפנסיה. בשורה התחתונה, על פי המחקר, פערי הפנסיה בין הגברים לנשים יכולים להגיע עד 5,700 שקל בחודש.

3. הגברים מדירים את הנשים מתכנון הפנסיה

פערי הפנסיה צריכים להדיר את שנתה של קצת יותר ממחצית מהאוכלוסייה לפחות, אבל הדבר לא קורה. מלבד הסיבות הרגילות להדחקת כל מה שקשור לגיל הפנסיה על ידי החוסכים, לטאטוא בעיית הפנסיה של הנשים מתחת לשטיח עשויה להיות סיבה נוספת.

לדברי חיה חזקני, מנהלת אגף הייעוץ הפנסיוני בבנק הפועלים, "במחקר אמריקאי מ־2010 התברר כי רק 34% מהנשים אחראיות לתכנון הפרישה של משק הבית ושל עצמן, למרות שהן מהוות מחצית מכוח העבודה במשק". עובדה זאת מקשה עליהן כמובן לקבל אחריות על הפנסיה שלהן ולגרום למישהו להתחיל לטפל בבעיה.

בשיחה עם "כלכליסט" מתריעה חזקני כי "רק 46% מהנשים חוסכות לפנסיה לעומת 60% מהגברים ומקרב הנשים שכבר הגיעו לגיל הפרישה רק 17% מקבלות פנסיה, לעומת 35% מהגברים". המציאות הזו היא פצצה מתקתקת של חיים בדוחק ובעוני רק על בסיס מגדרי.

"ארבעת האפקטים גורמים לכך שלנשים אין סיכוי להגיע לרמת פנסיה נאותה של 5,000 שקל בחודש", אומרת חזקני. לדבריה, אחת מהדרכים לפתור את בעיית הנשים היא להעלות את גיל הפרישה עד 67 בהדרגה, על ידי תוספת של חודשיים לתקופת העבודה בכל שנה. הצעה אחרת להעלאת גיל הפרישה לנשים ל־67 טורפדה בדצמבר 2011 על ידי חברי הכנסת.

"אם ניקח לדוגמה אשה שמשתכרת 8,000 שקל ברוטו. היא מתחילה לעבוד בגיל 30 ועובדת ברצף, אם נתעלם לרגע מגידול הילדים, עד גיל 62, וחוסכת 17.5% מהשכר שלה כמו כולם. אותה אשה תגיע בגיל הפרישה לקצבת פנסיה של 4,715 שקל בחודש (לא כולל קצבת הזקנה מהביטוח הלאומי), כלומר 52% מהשכר שלה. אם היו מעלים את גיל הפרישה ל־64 היא היתה מגיעה לפנסיה של 4,819 שקל בחודש, כלומר 60% משכרה. ואם גיל הפרישה היה משתווה לזה של הגברים, היא היתה מקבלת פנסיה של 6,000 שקל בחודש, כלומר 75% משכרה", אומרת חזקני.

אלא שגיל הפרישה של נשים יתחיל לעלות בהדרגה עד 67 רק ב־2017, אם חברי הכנסת לא יחליטו להתערב שוב. עד אז הבעיה עדיין כאן. וממילא, מבקרי הרעיון טוענים כי העלאת גיל הפרישה לנשים נועדה רק להקטין את תשלומי קצבת הזקנה של המדינה לנשים, שכן מעסיקים ממילא לא שוכרים לעבודה נשים בגילים אלה. וכפי שחזקני טוענת בעצמה, "בהחלט ייתכן שנשמע את המדינה אומרת שצריך לקצץ בקצבאות הזקנה באופן כללי, מפני שכל אוכלוסיית העובדים כבר חוסכת לפנסיה כתוצאה מחוק פנסיה חובה".

4. איך לגדל ילדים וגם לחסוך לפנסיה

מבין הבעיות שמאיימות על הפנסיה של הנשים יש אחת שהפתרון לה תלוי כמעט לחלוטין במדינה, והיא הנשיאה בנטל

גידול הילדים. על ידי הקטנת עלות גידול הילדים ומתן כלים שיאפשרו לנשים להמשיך לעבוד, הן היו יכולות לבנות קריירה, ובאותה נשימה להציל את הפנסיה שלהן.

"אם תהיה מערכת ענפה יותר של מעונות יום לילדים ותגמול מתאים לנשים עובדות בגין הוצאות גידול הילדים, זה יפתור את הבעיה", אומרת חזקני ומזכירה ש־31% מהאמהות לילדים עד גיל 6 אינן עובדות. גם החלטת הממשלה לממן את חוק חינוך חינם מגיל 3 לא תפתור את הבעיה עד תום. "ומה יהיה עם הילד אחרי השעה 13:00?", שואלת חזקני, "הצהרון עדיין יעלה הרבה כסף". בסופו של יום, מדובר בשאלה של סדר עדיפויות כלכלי־חברתי שהפוליטיקאים צריכים להכריע בה, כי כל יום ללא הכרעה מכרסם עוד בפנסיה של הנשים.